بزرگنمایی

بزرگنمایی

🔵معرفی و تحلیل داراییهای تاپیکو🔵

🔵 شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین در ابتدا با نام شرکت پالایش روغن آبادان شروع به کار کرد و پس از تغییر نامهای متعدد در سال 1390 با ادغام شرکتهای وابسته به نام فعلی ثبت گردید. در سال 1392 نیز به عنوان چهارصد و هفتاد و پنجمین شرکت در بورس اوراق بهادار تهران با نماد تاپیکو پذیرفته شد.

این شرکت از زیرمجموعههای شستا میباشد.

بزرگنمایی

بزرگنمایی

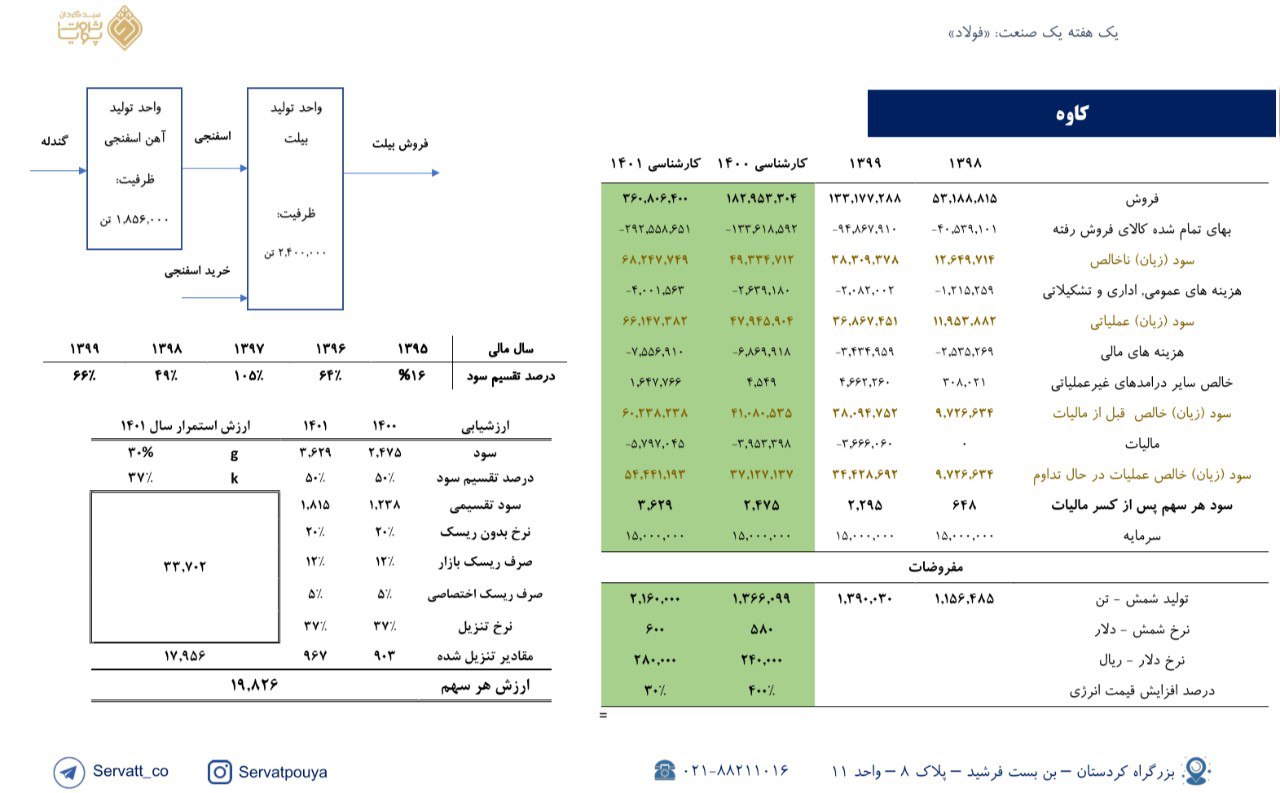

برآورد سود نماد «کاوه»

☆ نکات کلیدی

• رسیدن به 80 درصد ظرفیت پروژه فولادسازی در سال 1401 (ظرفیت اسمی: 1,200,000 تن در سال)

• درصد تقسیم سود نقدی بالا به نسبت سایر فولادیها

• مزیت صادراتی نسبت به سایر فولادسازها و صادرات حدود 65 درصد محصولات شرکت در سال جاری

☆ ریسکهای شرکت

• با توجه به احتمال ورود آهناسفنجی به بورس کالا و کمبود عرضه این ماده، احتمال آنکه قیمت خرید آهناسفنجی از 62 درصد شمش بالاتر برود وجود دارد و در اینصورت، شرکت با کاهش سودسازی همراه میباشد.

• شرکت در حدود 170 میلیون یورو تسهیلات ارزی دارد که با توجه به بلندمدت بودن آن و احتمال افزایش نرخ ارز در میانمدت، بدهی شرکت رشد میکند ولی در تحلیل لحاظ نشده است.

پی بر ای 1400 و 1401 سهم برابر 6.5 و 4.4 میباشد.

بزرگنمایی

بزرگنمایی

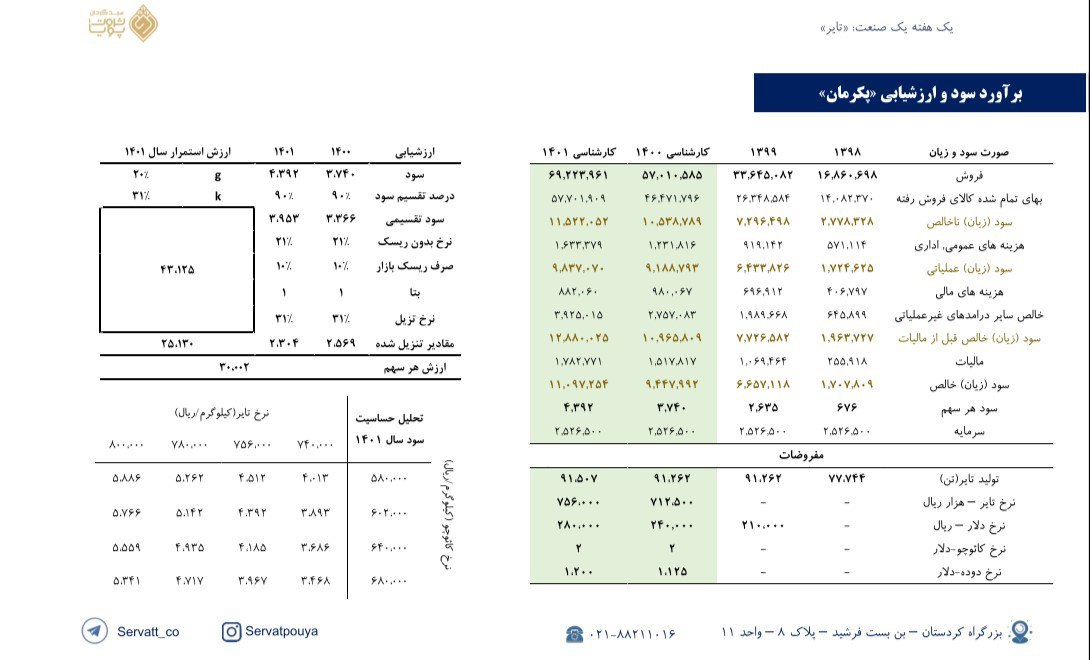

برآورد سود تلفیقی نماد «پکرمان»

☆ نکات کلیدی

با وجود لغو مجوز افزایش نرخ 30 درصدی تایر، اعطای افزایش نرخ اجتناب ناپذیر بنظر می رسد و احتمالا طی ماههای آینده شاهد رشد نرخ خواهیم بود تا یک حاشیه سود حداقلی حفظ شود.

• پکرمان مالکیت 100 درصدی بارز کردستان را در اختیار دارد که عرضه اولیه آن یک پتانسیل برای پکرمان است.

• مواد اولیه همبستگی بالایی با نرخ جهانی نفت دارد . براساس داده های تاریخی چنانچه رقابت منفی داخلی وجود نداشته باشد نرخ ها به تناسب رشد کرده و حاشیه سود حفظ می شود.

در ادامه سود پکرمان در دو سناریو بررسی می شود:

☆ فرض اول : اعمال افزایش نرخ فروش برای ادامه سال۱۴۰۰

• سود تلفیقی هرسهم در 1400 و 1401 به ترتیب برابر با 3،839 و 4،536 ریال می باشد.

• پی بر ای تلفیقی 1400 و 1401 برابر با 6.17 و 5.23 می گردد.

☆ فرض دوم : منتفی شدن افزایش نرخ فروش تایرهای سواری برای ادامه سال1400

• سود تلفیقی هرسهم در 1400 و 1401 به ترتیب برابر با 1،276 و 4،536 ریال می باشد.

• پی بر ای تلفیقی 1400 و 1401 برابر با 18.5 و 5.23 می گردد.

بزرگنمایی

بزرگنمایی

🔴۵۰ هزار میلیارد تومان از حساب مردم به جیب دلالان!🔴

🔵 طی هفتهی گذشته اخباری مبنی بر لغو قیمتگذاری دستوری خودرو منتشر شد.

🔵 اما در تصمیمی غیر منتظره این طرح لغو شد که نتیجه آن انتقال ۵۰ هزار میلیارد تومان از جیب مردم به جیب دلالان بود. گفتنی است که این سود حق حداقل ۵۰ میلیون نفر سهامداران سهام عدالت در کشور است.

🔵 این رقم معادل ۶۰۰ هزار تومان یارانه نقدی به ازای هر ایرانی و یا تامین هزینه تحصیل تمام بازماندگان از تحصیل، در خارج از کشور و یا خرید ۲۰۰ میلیون دز واکسن کرونا است.

بزرگنمایی

بزرگنمایی

📌#تحلیل_بنیادی #شپدیس

شرکت پتروشیمی پردیس با تولید سالانه 3225000 تن اوره و 2040000 تن آمونیاک ، مالک بزرگترین مجتمع تولید کننده آمونیاک و اوره درخاورمیانه و نیز یکی از بزرگترین تولیدکنندگان این محصولات در سطح جهان می باشد.

پتروشیمی پردیس در نه ماهه ابتدایی سال 1400 به میزان 2.704.544 تن فروش داشته که 89 درصد از کل مقدار فروش سال 1399 رو تشکیل می دهد و همچنین در این دوره مبلغ فروش 136.740.383 میلیون ریال بوده که 175 درصد از مبلغ فروش سال گذشته می باشد.

افزایش قیمت اوره جهانی و گاز خوراک ما را برآن داشت که به تحلیل این شرکت بپردازیم.

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

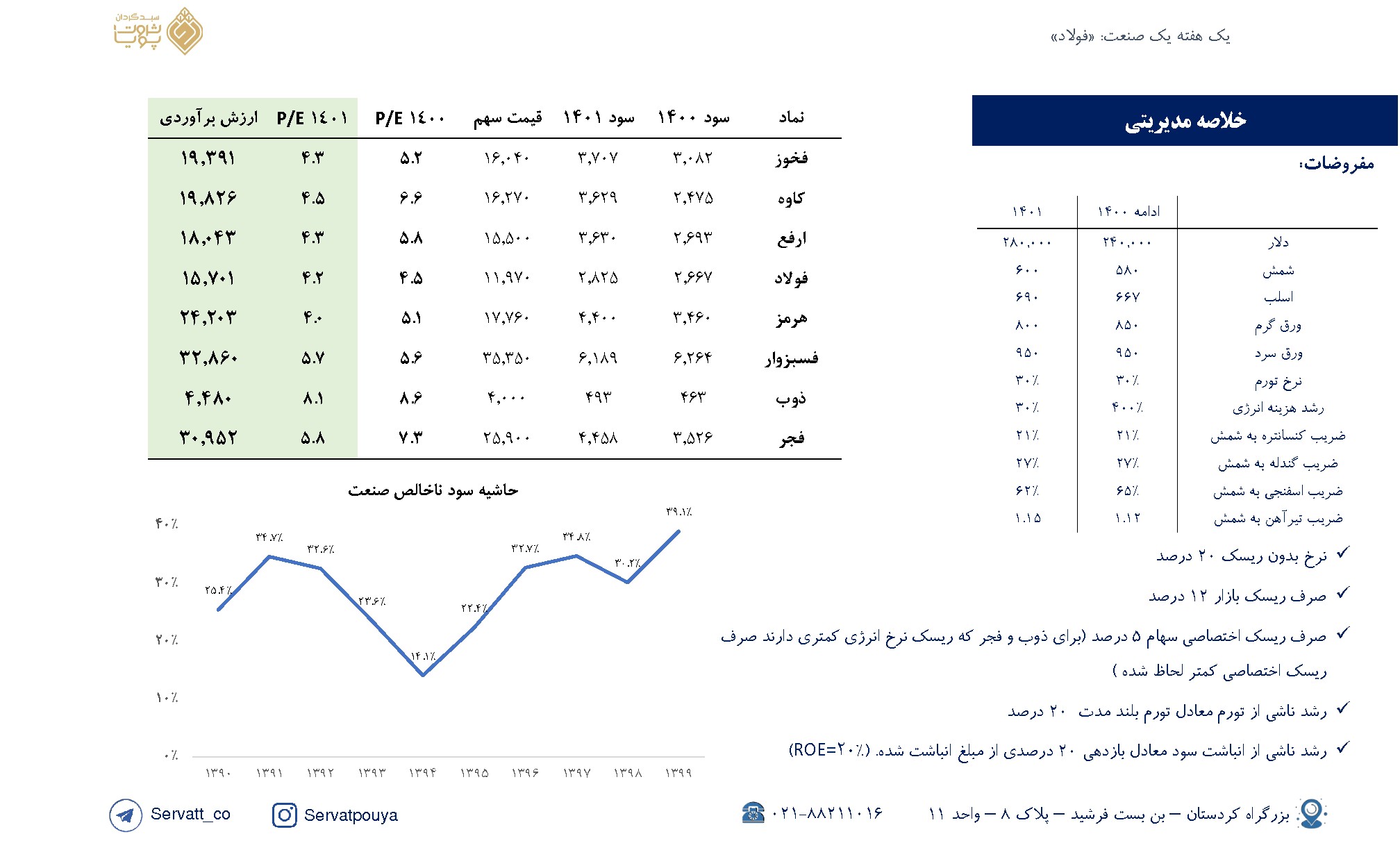

یک هفته یک صنعت؛ 《فولاد》

نکات مهم:

☆ بررسی افزایش نرخ انرژی صنعت فولاد

☆ بررسی ارزشیابی شرکتهای #فخوز #کاوه #ارفع #فولاد #هرمز #فسبزوار #ذوب #فجر

☆ میانگین p/e صنعت برابر ۵ میباشد.

بزرگنمایی

بزرگنمایی

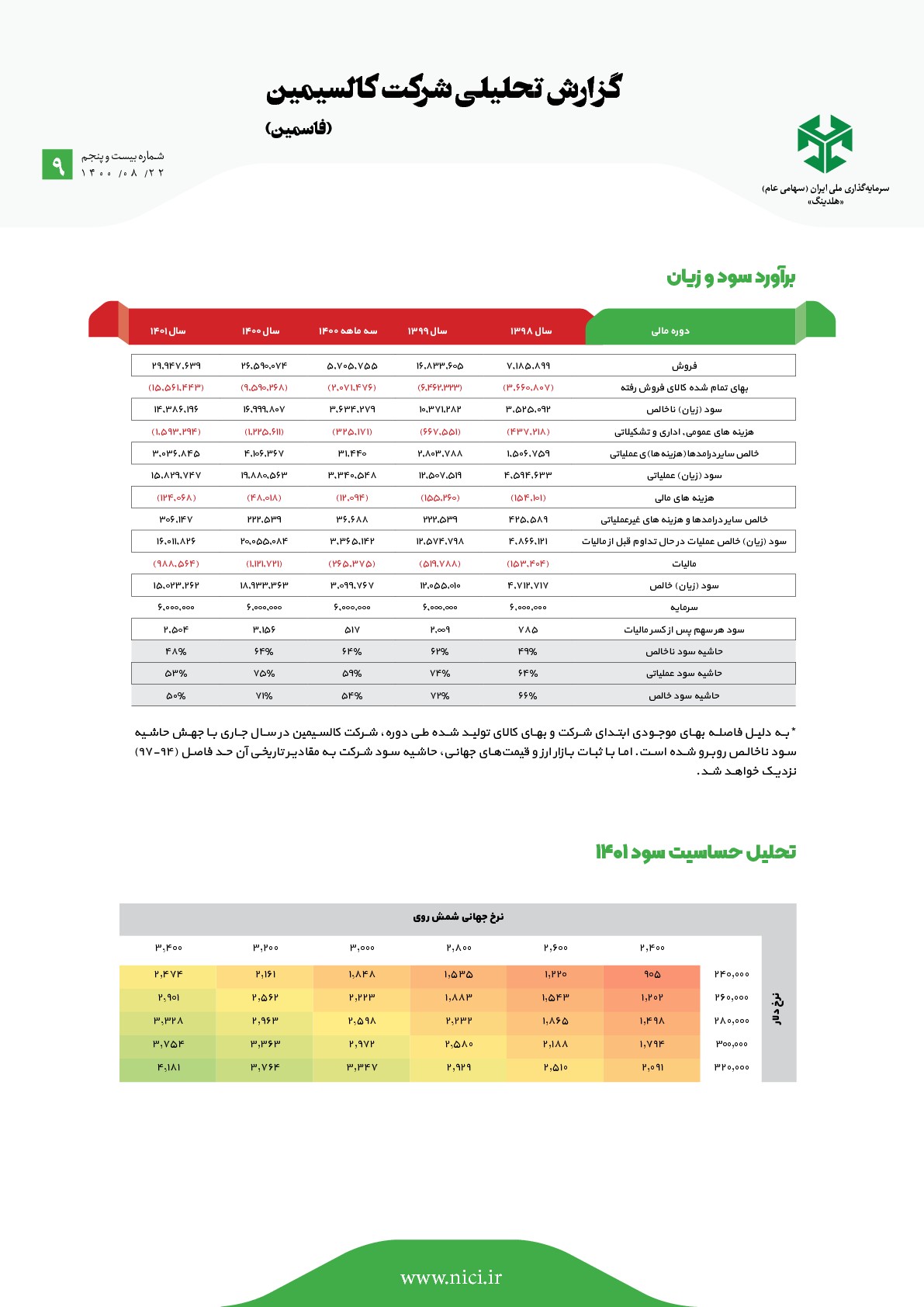

بــه دلیــل فاصلــه بهــای موجــودی ابتــدای شــرکت و بهــای کالای تولیــد شــده طــی دوره، شــرکت کالســیمین در ســال جــاری بــا جهــش حاشــیه سـود ناخالـص روبـرو شـده اسـت. امـا بـا ثبـات بـازار ارز و قیمت هـای جهانـی، حاشـیه سـود شـرکت بـه مقادیـر تاریخـی آن حـد فاصـل ( 94-97 ) نزدیــک خواهــد شــد.

بزرگنمایی

بزرگنمایی

🔵 تحلیل بنیادی پتروشیمی نوری 🔵

🔵 شرکت پتروشیمی نوری بزرگترین تولید کننده محصولات آروماتیکی در کشور و یکی از بزرگترین مجتمع های آروماتیکی در دنیا است که با ظرفیت اسمی 4/5 میلیون تن در سال به صورت رسمی در تیرماه 1386 افتتاح شده است و در تابستان سال 99 عرضه اولیه شد.

🔵 مجتمع پتروشیمی نوری با ظرفیت تولید 750 هزار تن پارازایلین در سال ، یکی از بزرگترین مجتمع های تولید مواد آروماتیک در جهان است. از مهمترین رقبای نوری میتوان به شرکتهای سانگ یانگ کره جنوبی با ظرفیت تولید 600 هزار تن در سال و شرکت تولید مواد آروماتیک کویت (KARO) با ظرفیت تولید 820 هزار تن در سال از این محصول، اشاره نمود.

🔵 عملکرد 7 ماهه 1400 :

جمع فروش 7 ماههی اول سال 1400 پتروشیمی نوری در حدود 39.124 میلیارد تومان بوده است که نسبت به دوره ی مشابه قبلی 120 درصد رشد کرده و دلیل اصلی رشد آن را میتوان در افزایش نرخ فروش محصولات جستجو کرد.

بزرگنمایی

بزرگنمایی

🔵 پایینترین P/Sهای بازار سرمایه 🔵

🔵 نسبت P/S سهام، نسبت قیمت بازار هر سهم را به فروش آن نشان میدهد. معمولا رشد فروش ثابت و قوی، نشانگر رشد شرکت است. به بیان دیگر رشد میزان فروش، رشد شرکت را رقم خواهد زد. این نسبت میتواند موجب برآورد صحیح تحلیلگران از وضعیت شرکتهای مختلف شود؛ بهویژه شرکتهای زیانده، شرکتهایی که جریان نقدی منفی دارند و یا حتی شرکتهایی که به صورت سیکلی رشد کرده و سودشان نزدیک به صفر است. این نسبت در کنار نسبت P/E از مقدمات ارزیابی وضعیت کلی سهام یک شرکت بورسی محسوب میشود.

🔵 برای محاسبه P/E دو روش کلی وجود دارد :

- تقسیم ارزش بازار شرکت به میزان فروش شرکت در یکسال گذشته

- تقسیم قیمت به فروش به ازای هر سهم شرکت

🔵 در این پست به شرکتهایی پرداختیم که پایینترین نسبت P/S را در بورس تهران دارند.

بزرگنمایی

بزرگنمایی

🔵 ارزندهترین نمادهای سنگآهنی 🔵

🔵 گروه سنگآهن یکی از گروههای اصلی و مهم بازار سرمایه است که به دلیل نرخگذاری دلاری و فرآیند تولید و فروش مستمر ریسک پایینی را در قیاس با سایرین دارد و معمولا یکی از بهترین گزینههای سرمایهگذاران در بازار بورس بوده است.

🔵 در این پست به معرفی پایینترین P/E های تحلیلی در میان شرکتهای سنگآهنی پرداختیم.