بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

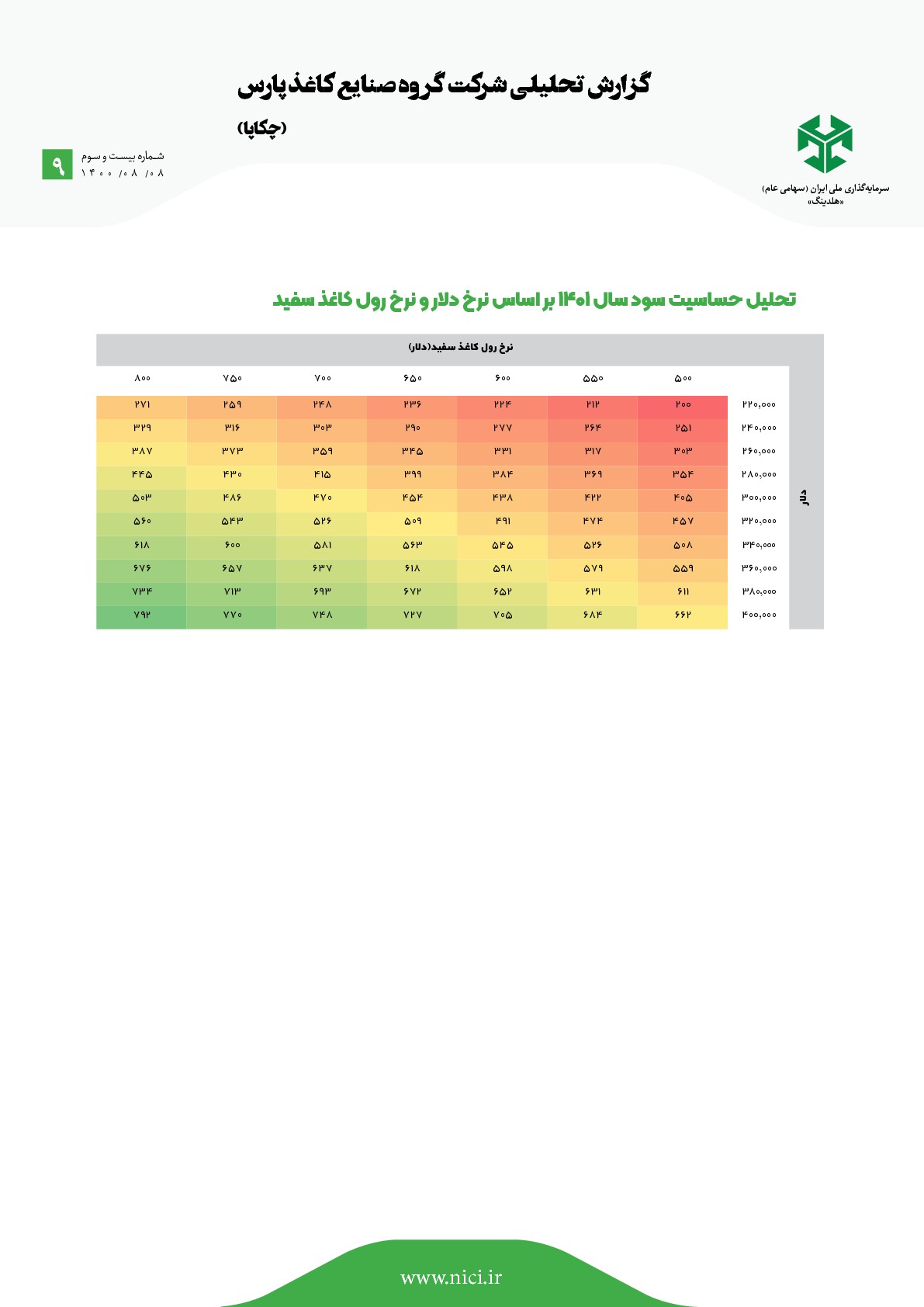

گزارش تحلیلی شرکت گر وه صنایع کاغذ پارس

(چکاپا)

بزرگنمایی

بزرگنمایی

🔵 تحلیل بنیادی فسبزوار 🔵

🔵جایگاه صنعت فولاد در جهان و ایران

صنعت فولاد با ۱۰۰ میلیارد دلار گردش سالیانه بهعنوان دومین صنعت بزرگ جهان بعد از صنعت نفت و گاز شناخته میشود. فولاد در تمام صنایع مهم جهان مانند انرژی، زیربنایی، ساختوساز، ماشینسازی و حملونقل مورد استفاده قرار میگیرد. صنعت ساختوساز ۵۰ درصد از مصرف جهانی فولاد را به خود اختصاص داده است.

🔵ایران هماکنون دهمین فولادساز جهان بهشمار میرود. پیشبینی میشود در ایران ظرفیتسازی ۵۵ میلیون تن فولاد تا پیش از سال ۱۴۰۴ انجام شود. همچنین پیشبینی میشود ۲۴ میلیون تن از تولید فولاد در داخل کشور مصرف و ۲۰ میلیون تن صادر شود.

🔵نكات تحليل مهم

شرکت پارس فولاد سبزوار با ظرفیت تولید سالانه 800,000 تن آهن اسفنجی از واحد های تجاری فرعی شرکت فرآوری معدنی اپال کانی پارس است.

تامینکننده مواد اولیه شرکت (گندله) در حال حاضر شرکت اپال پارسیان سنگان است که این شرکت هم از واحد های تجاری فرعی شرکت فرآوری معدنی اپال کانی پارس میباشد .

بنظر ميرسد سهم از شرايط نسبتا خوبي برخوردار باشد البته بايد ديد در آينده بازار به كدام سو حركت خواهد كرد.

بزرگنمایی

بزرگنمایی

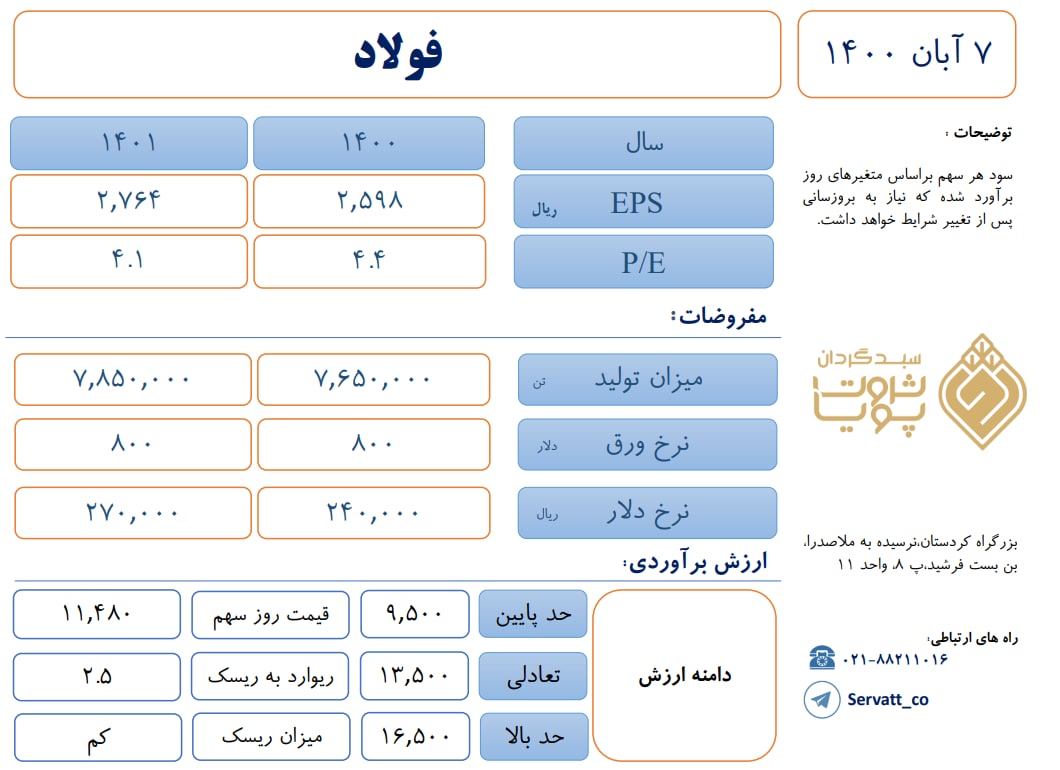

برآورد سود نماد «فولاد»

نکات کلیدی تحلیل:

● مقدار تولید شرکت در سال ۱۴۰۰ بنا به شرایط و قطعی برق در تابستان با کاهش همراه بوده است.

● هزینه انرژی در سال ۱۴۰۰، ۴۰۰ درصد و در سال ۱۴۰۱، ۳۰ درصد رشد میکند.

● نرخ اسلب ۶۶۰ دلار برای ادامه سال و سال ۱۴۰۱ فرض شده است.

● نرخ ورق سرد ۹۰۰ دلار برای ادامه سال و سال ۱۴۰۱ فرض شده است.

بزرگنمایی

بزرگنمایی

🔵معرفی و تحلیل بنیادی پترول🔵

🔵شرکت گروه پتروشیمی سرمایهگذاری ایرانیان در سال 1389 تاسیس گردید. فعالیت اصلی شرکت سرمایهگذاری در سهام و سهمالشرکه واحدهای سرمایهگذاری صندوقها به خصوص در بخش صنایع پتروشیمی میباشد.

🔵 نکات ارزشگذاری صورت گرفته برای پرتفوی غیر بورسی :

🔴شرکت مدیریت توسعه سرمایه گروه پتروشیمی ایرانیان در تاریخ 31 شهریور 1401 بیش از 720 میلیارد تومان پرتفوی بورسی با بهای تمام شده 155 میلیارد تومان داشته است که با توجه به آخرین حقوق صاحبان سهام این شرکت می توان ارزش آن را 800 میلیارد تومان برآورد کرد.

🔴شرکت پتروشیمی ایلام سالیانه حدود 150 هزارتن پلی اتیلن از خوراک اتیلن دریافتی تولید می کند. با بهره برداری از فاز 2 این شرکت می تواند در سال 1401 حدود 17500 میلیارد تومان فروش و 4900 میلیارد تومان سود خالص داشته باشد.

🔴شرکت پتروشیمی صدف خلیج فارس ظرفیت تولید سالیانه 136 هزار تن اس بی آر را دارد. پیش بینی می شود این طرح که دارای پیشرفت فیزیکی 46 درصد است در سال 1401 به بهره برداری برسد.

بزرگنمایی

بزرگنمایی

🔵ارزندهترین سهمهای فلزی🔵

🔵 گروه فلزات اساسی یکی از گروههای اصلی و مهم بازار سرمایه است که به دلیل صادراتی بودن و فروش و قیمتگذاری دلاری معمولا یکی از بهترین گزینههای سرمایهگذاری در بازار بورس بوده است.

🔵 طی هفتهی گذشته و پس از انتشار گزارشهای 6 ماهه شرکتها در سامانه کدال، مشاهده شد که تعدادی از برترین گزارشها به این صنعت و خصوصاً به فولادیها اختصاص داشت. به همین علت در این پست به معرفی پایینترین P/Eهای تحلیلی در میان شرکتهای فلزی پرداختیم.

بزرگنمایی

بزرگنمایی

یک هفته یک صنعت؛ 《سرب و روی》

نکات مهم:

☆ شرکتهای این گروه با توجه به موجودی انبار خود، پتانسیل سودآوری از این محل را دارند.

☆ نسبت P به NAV کروی در محدوده ۵۲٪ قرار دارد.

☆ ارزشیابی فاسمین برابر ۲۰۵۶۱ ریال است.

بزرگنمایی

بزرگنمایی

🔵 معرفی و تحلیل بنیادی شسپا 🔵

🔵شسپا، یکی از بزرگترین تولیدکنندگان روغنهای پایه خاورمیانه است و به همین دلیل، این شرکت سهم مناسبی در بازارهای جهانی دارد، که با توجه به تغییرات نرخ ارز سودآوری خوبی را برای شرکت به همراه خواهد داشت.

🔵مهمترین نکته در خصوص بهای تمامشده محصولات شرکت وزن بالای مواد اولیه در این بخش است که چیزی در حدود 90 درصد از بهای تمام شده محصولات را به خود اختصاص میدهد.

🔵بخش عمدهای از خوراک اصلی (لوبکات)، توسط شرکت پالایش نفت اصفهان و مابقی توسط پالایشگاه بندرعباس تامین میشود. از این رو نوسانات نرخ ارز و نفت خام، تاثیر انکارناپذیری بر بهای تمام شده و میزان سودآوری شرکت خواهند داشت.

بزرگنمایی

بزرگنمایی

🔵وخارزم، یک سوم ارزش ذاتی🔵

🔵شرکت سرمایهگذاری خوارزمی درسال 1376 با سرمایه 100 میلیارد ريال به صورت سهامی خاص به ثبت رسید و در سال 1384 با هدف توسعه فعالیتها، گسترش مشارکت در انواع طرحهای سرمایهگذاری و ورود به عرصه صنعت سرمایهگذاری کشور، به سهامی عام تغییر یافت.

🔵سهام شرکت در سال 1389 نزد سازمان بورس و اوراق بهادار ثبت و در اسفند ماه همان سال در بازار اول فرابورس ایران پذیرفته شد و هماکنون با نماد معاملاتی «وخارزم» در بازار اول بورس اوراق بهادار تهران در حال معامله است.

در این پست به بررسی خالص ارزش داراییهای موجود در پورتفوی بورسی و غیر بورسی این شرکت پرداختیم.

بزرگنمایی

بزرگنمایی

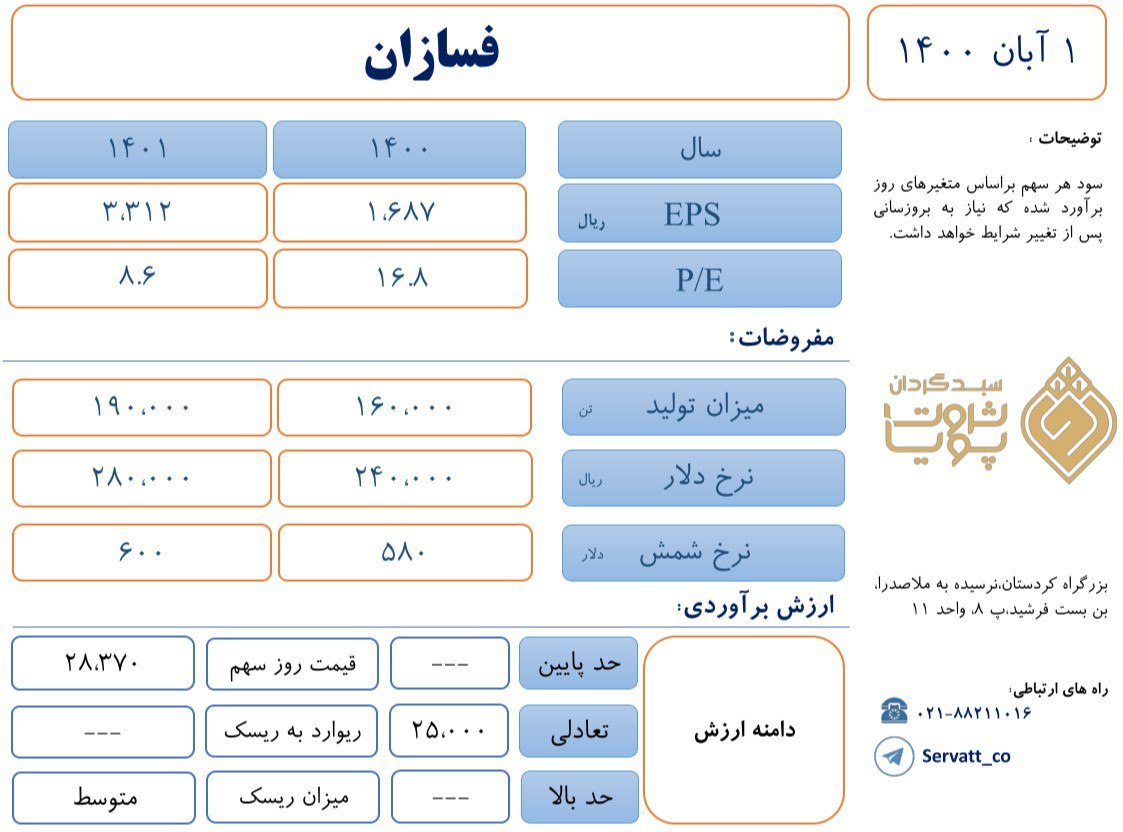

برآورد سود نماد «فسازان»

نکات کلیدی تحلیل:

● افزایش میزان تولید نسبت به سال 1400 با توجه به طرح توسعه شرکت مبنی بر افزایش ظرفیت در نظر گرفته شده که البته ریسک عدم تحقق دارد.

● نرخ آهن اسفنجی و آهن آلات ذوبی به ترتیب 63 و 75 درصد نرخ شمش در نظر گرفته شده است.

بزرگنمایی

بزرگنمایی

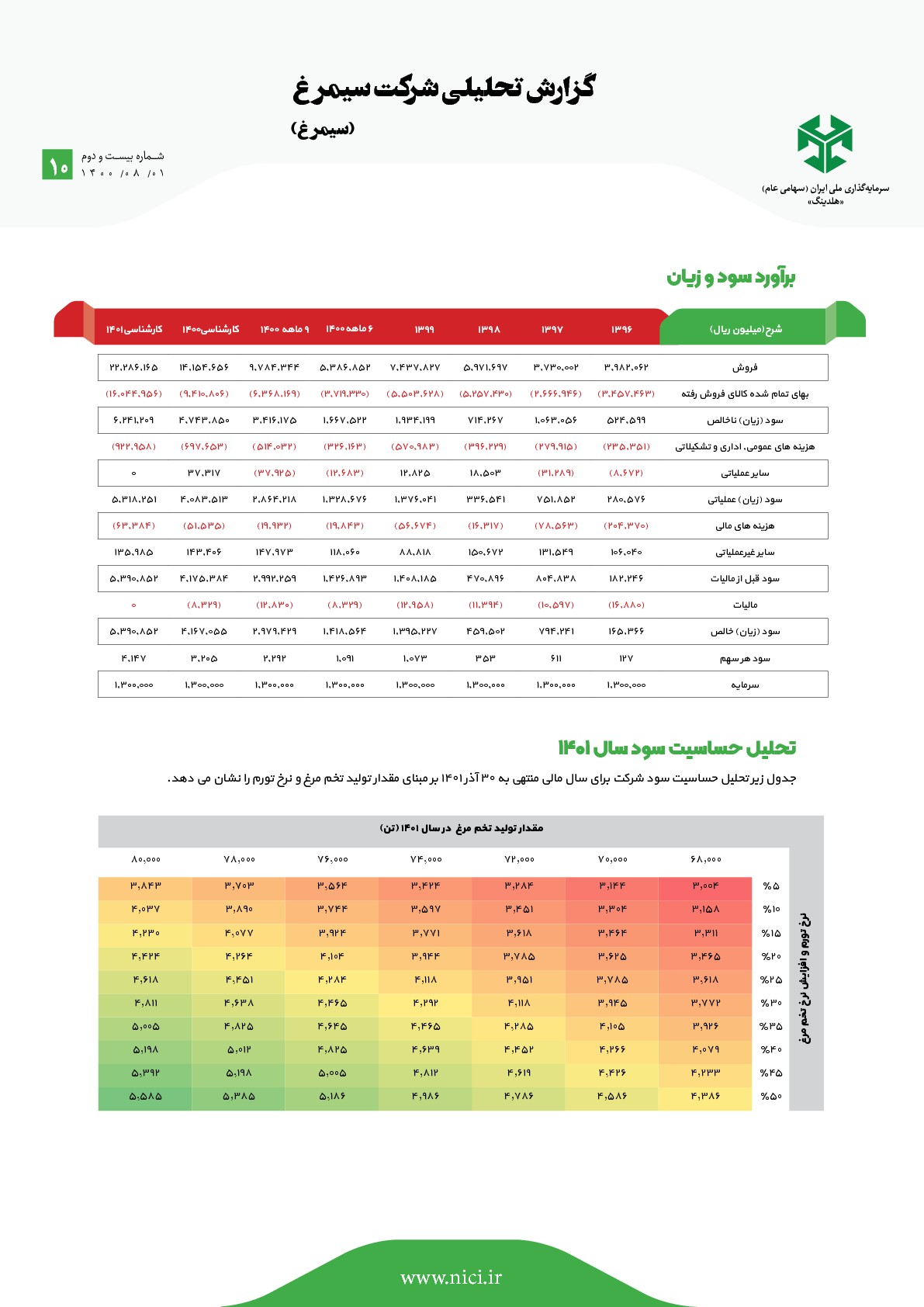

تحلیل حساسیت سود سال 1401

جدول زیر تحلیل حساسیت سود شرکت برای سال مالی منتهی به 30 آذر 1401 بر مبنای مقدار تولید تخم مرغ و نرخ تورم را نشان می دهد.