بزرگنمایی

بزرگنمایی

🔵تحلیل بنیادی «شرکت پلیمر آریاساسول»🔵

🔴 صنعت پتروشیمی بهعنوان موتور اقتصاد ایران، میتواند نقش تغذیهکننده سایر بخشهای صنعت را ایفا نماید. شرکت پلیمر آریاساسول از ابتدای بهرهبرداری از سال 1387 ، توانسته است سالانه یک میلیون و صد تن اتیلن در واحد الفین خود، سیصد و هفتاد و پنج هزار تن پلیاتیلن سبک (در ۹ گرید تحت لیسانس شرکت استامی کربن هلند) در واحد LDPE خود و سیصد و هفتاد و پنج هزار تن پلیاتیلن متوسط و سنگین (در ۸ گرید تحت لیسانس شرکت بازل آلمان) در واحد MD/HDPEخود تولید مینماید.

🔴مهمترین سهامداران آریا

عمدهترین سهامداران شرکت آریاساسول، شرکتهای پارس تأمین مجد و پتروشیمی پارس هستند که نزدیک به ۹۵ درصد سهام این شرکت را در اختیار دارند.

🔴زنجیره تولید آریا

مطابق تصویر اتان به عنوان خوراک از پتروشیمی پارس وارد واحد اتیلن شده و اتیلن و سیتریپلاس بهعنوان محصول جانبی تولید میشود. سپس اتیلن تولید شده در دو واحد مجزا به پلیاتیلن سبک و پلیاتیلن سنگین و متوسط تبدیل میشود. مازاد اتیلن تولیدشده نیز بهصورت مجزا به فروش میرسد.

بزرگنمایی

بزرگنمایی

🔵معرفی و محاسبه NAV ثمسکن🔵

🔴شرکت گروه سرمایهگذاری مسکن در سال 1369 به ثبت رسیده است. سرمایه اولیه شرکت مبلغ 10 میلیارد ریال و مؤسسین آن بانک مسکن، بانک صادرات و بانک سپه بودند. این شرکت در سال 1382 به منظور امکان تأمین مالی از طریق بازار سرمایه، از سهامی خاص به سهامی عام تبدیل شد. این شرکت به عنوان یک شرکت مادر تخصصی (هلدینگ) با نماد « ثمسکن» در بورس اوراق بهادار ثبت شده است.

🔴همانطور که ملاحظه شد نسبت قیمت به ارزش خالص داراییهای ثمسکن در سطح 37 درصدی قرار دارد و طی ماههای گذشته نیز در این سطوح نوسان داشته است. در حالی که با توجه به برنامههای احتمالی دولت برای ساخت انبوه مسکن و نیز سرمایهگذاریهای انجام شده در شرکتهای انبوهسازی از یک سو و شرایط تورمی موجود و انتظارات تورمی آتی، بتوان چشمانداز خوبی برای سهم متصور بود.

بزرگنمایی

بزرگنمایی

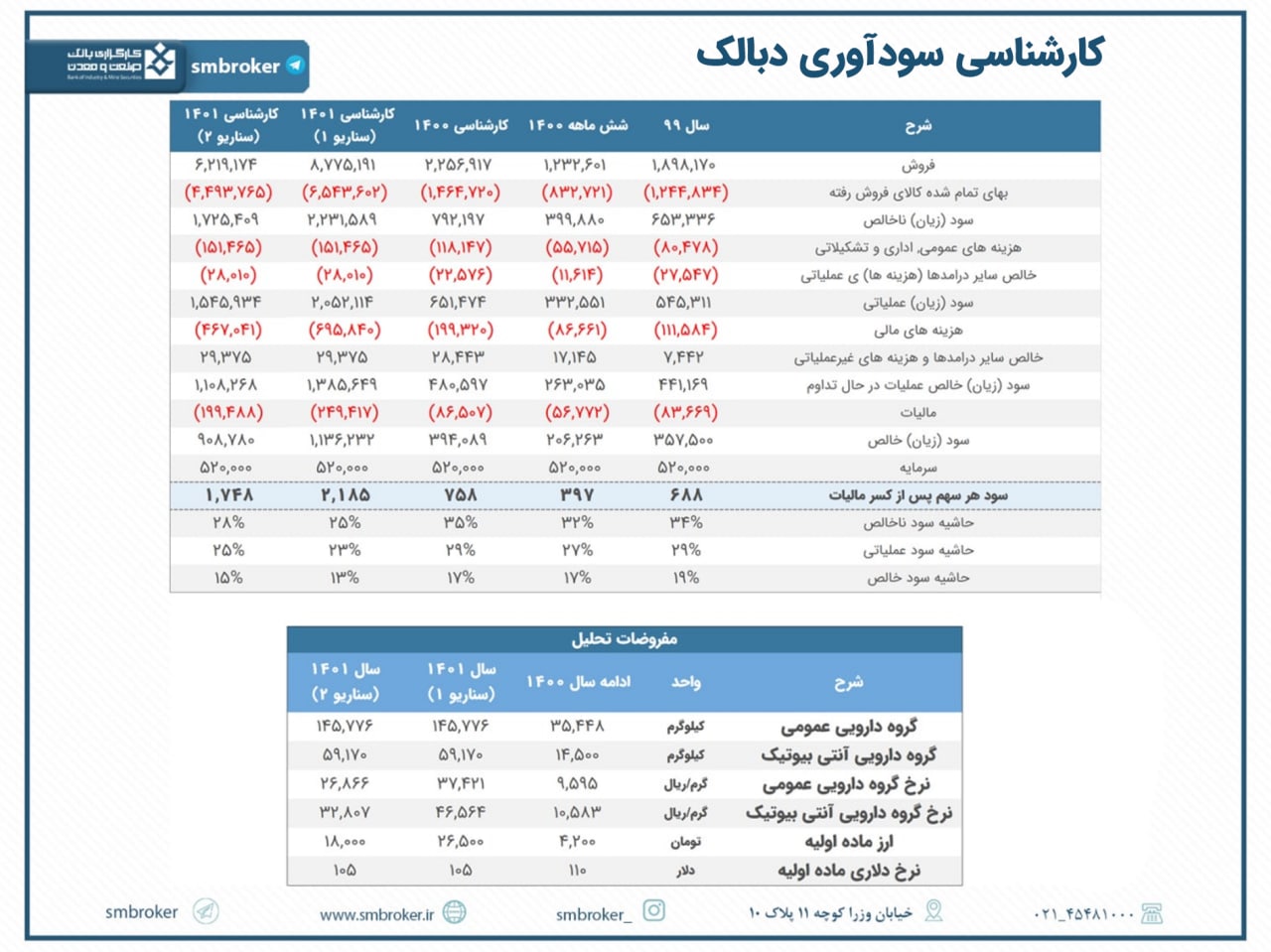

#چکیده تحلیل بنیادی #دبالک

کارگزاری بانک صنعت و معدن

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

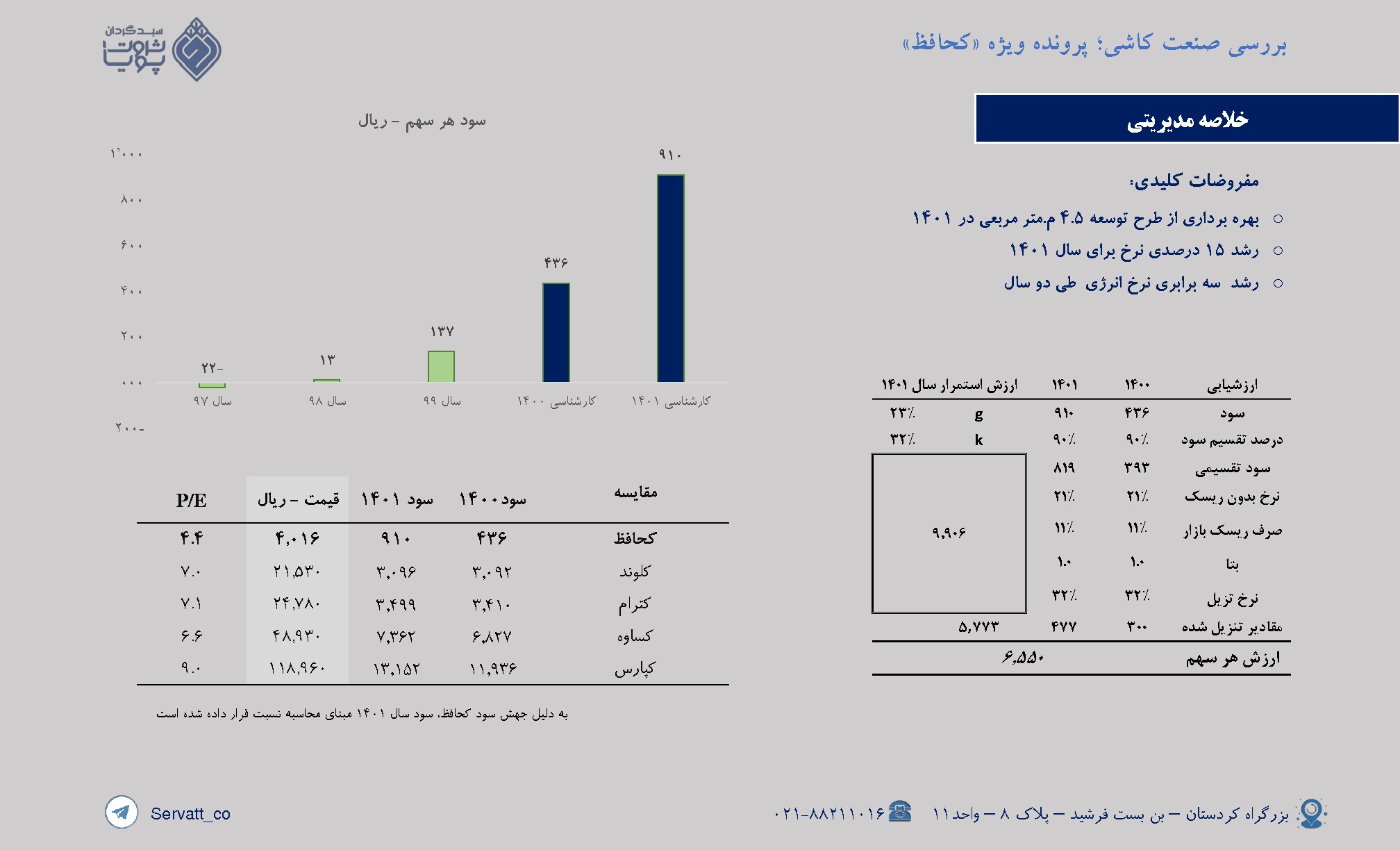

بررسی صنعت کاشی؛ پرونده ویژه 《کحافظ》

نکات مهم:

☆ سود شرکت در سال ۱۴۰۰ برابر ۴۳۶ ریال

☆ سود شرکت در سال ۱۴۰۱ برابر ۹۱۰ ریال

☆ قیمت روز سهم ۴۰۱۶ ریال

☆ پی بر ای فوروارد ۴.۴

☆ ارزشیابی ۶۵۵۰ ریالی برای هر سهم کحافظ

○ راهاندازی خط تولید ۴.۵ میلیون مترمربعی تا پایان آذر سال ۱۴۰۰ و افزایش تولید در سال ۱۴۰۱

○ رشد دلاری نرخ فروش محصولات شرکت کحافظ از نزدیک ۱ دلار به ۴.۵ دلار در سال ۱۴۰۰

بزرگنمایی

بزرگنمایی

🔵تحلیل بنیادی «شرکت فولاد مبارکه اصفهان»🔵

🔵شرکت فولاد مبارکه اصفهان در سال ۱۳۶۹ به ثبت رسید و متعاقبا از سال ۱۳۷۲ شروع به بهره برداری کرده است. این شرکت در سال ۱۳۸۵ با نماد «فولاد» در بورس اوراق بهادار پذیرفته شد.

🔵جایگاه فولاد در صنعت فلزات اساسی

شرکت فولاد مبارکه با مشارکت در طرحهای راهبردی کشور، محصولات ویژهای را تولید و روانه بازار داخلی میکند. فولاد در سال ۱۳۹۹، توانسته به رکورد تولید ۷ میلیون تن تختال و ۱۰ میلیون تن فولاد خام دست یابد.

🔵محصولات و خدمات اصلی

در شرکت فولاد مبارکه اصفهان، محصولاتی همچون گندله، آهن اسفنجی، تختال، کلاف گرم، کلاف سخت سرد، کلاف قلع اندود، کلاف گالوانیزه و کلاف رنگی تولید میشود.

نکاتی در خصوص تحلیل بنیادی فولاد :

🔵شرکت فولاد مبارکه اصفهان دارای خطوط تولید بدین شرح است : گندله 7.400.000 تن ، آهن اسفنجی (مبارکه و سبا) 9.500.000تن ، تختال (مبارکه و سبا) 8.800.000 تن ، کلاف گرم (مبارکه و سبا) 6.500.000 تن ، کلاف سرد 1.700.000 تن ، کلاف قلع اندود 110.000 تن ، کلاف گالوانیزه 200.000 تن ، کلاف رنگی 135.000 تن در سال.

بزرگنمایی

بزرگنمایی

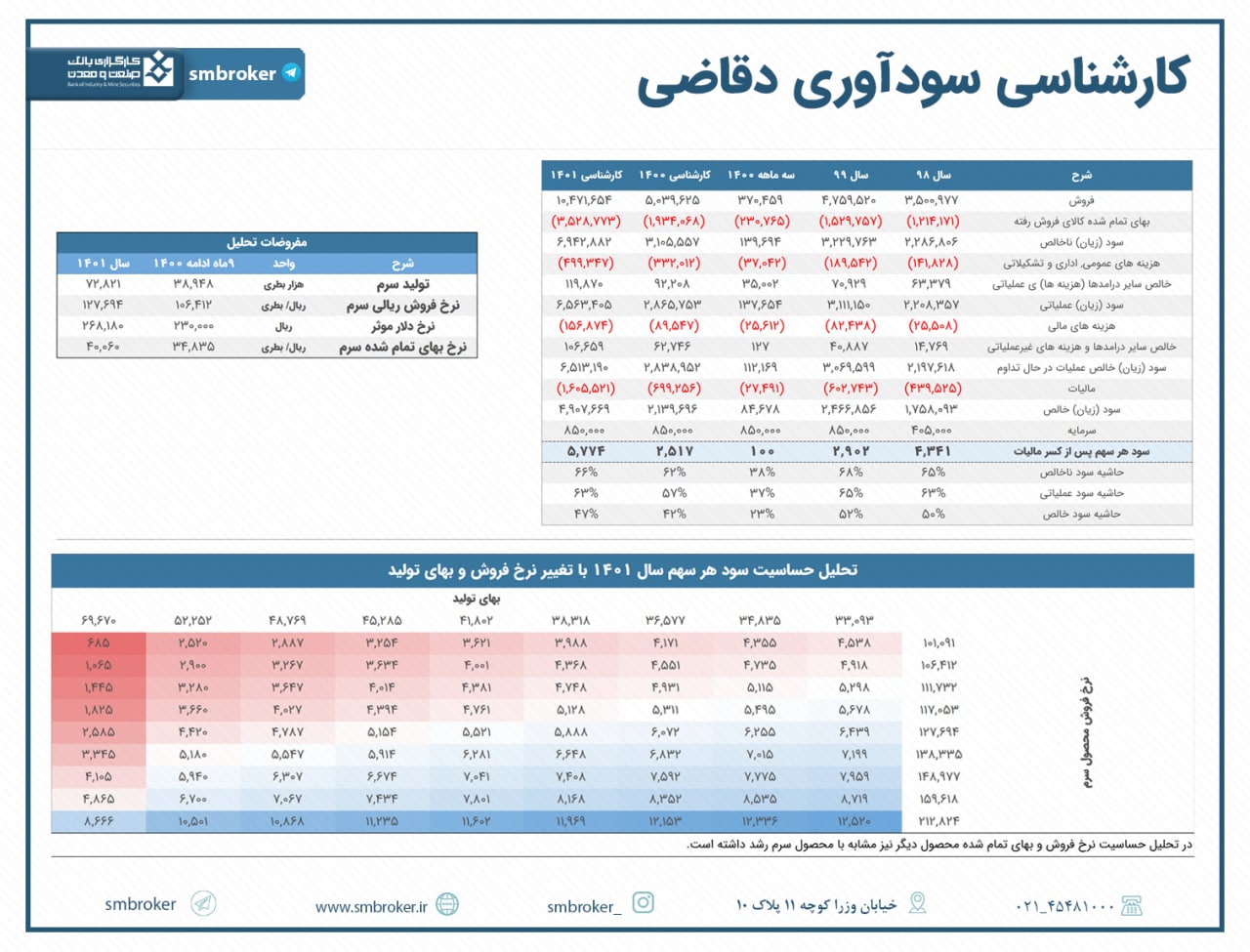

#چکیده تحلیل بنیادی #دقاضی

کارگزاری بانک صنعت و معدن

بزرگنمایی

بزرگنمایی

🔴 تحلیل بنیادی و محاسبه P/E فوروارد خراسان 🔴

🔵شرکت پتروشیمی خراسان بزرگترين مركز توليد محصولات شيميایی شمال و شمال شرق كشـور محسوب میشود. این شرکت در سال ۹۱ با نماد «خراسان» در بازار دوم فرابورس اوراق بهادار درج شد. در سال 97 با توجه به افزایش درصد سهام شناور پتروشیمی خراسان، در بازار دوم بورس اوراق بهادار پذیرفته شد.

🔴جایگاه خراسان در صنعت پتروشیمی🔴

شرکت پتروشیمی خراسان دارای جایگاهی مناسب در بازار اوره و کریستال ملامین صنعت پتروشیمی است. این شرکت با سه دهه سابقه در زمینه تولید و فروش محصول اوره در داخل کشور، با شرکتهای پتروشیمی پردیس، شیراز، کرمانشاه و رازی رقابت میکند. در زمینه تولید و فروش محصولات کریستال تنها رقیب این شرکت، پتروشیمی ارومیه است.

🔵بازارهای فروش پتروشیمی خراسان :

- بازار محصول اوره در داخل کشور عمدتاً شرکت خدمات حمایتی کشاورزی است.

- سایر مشتریان از طریق بورس کالا محصولات این شرکت را خریداری میکنند.

- در بازارهای خارجی نیز کشورهای افغانستان، عراق، هندوستان، امارات، سریلانکا، مالزی، میانمار، تایوان، کره جنوبی، سومالی، ترکیه و… از مشتریان اوره این شرکت هستند.

بزرگنمایی

بزرگنمایی

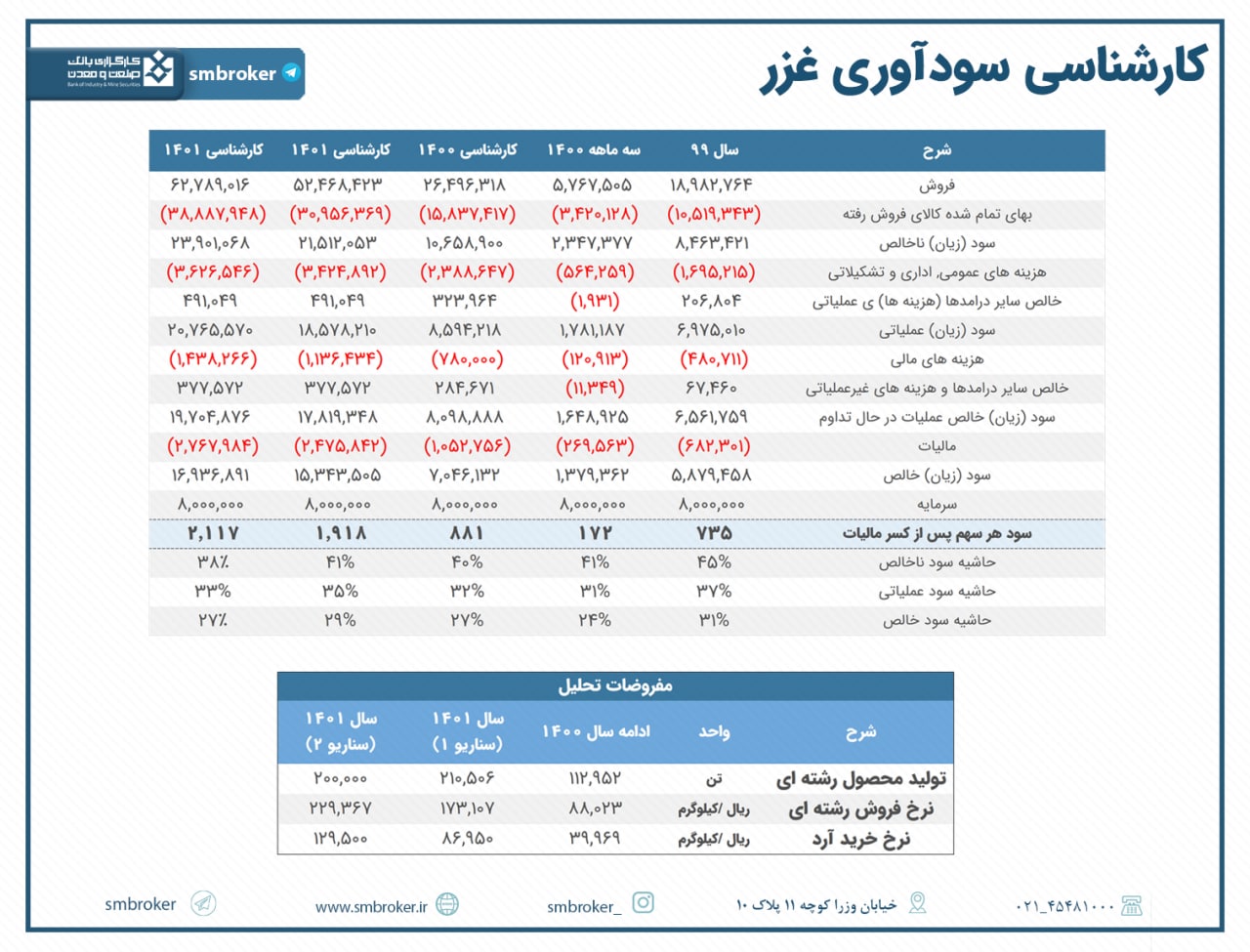

#چکیده تحلیل بنیادی #غزر

کارگزاری بانک صنعت و معدن

بزرگنمایی

بزرگنمایی

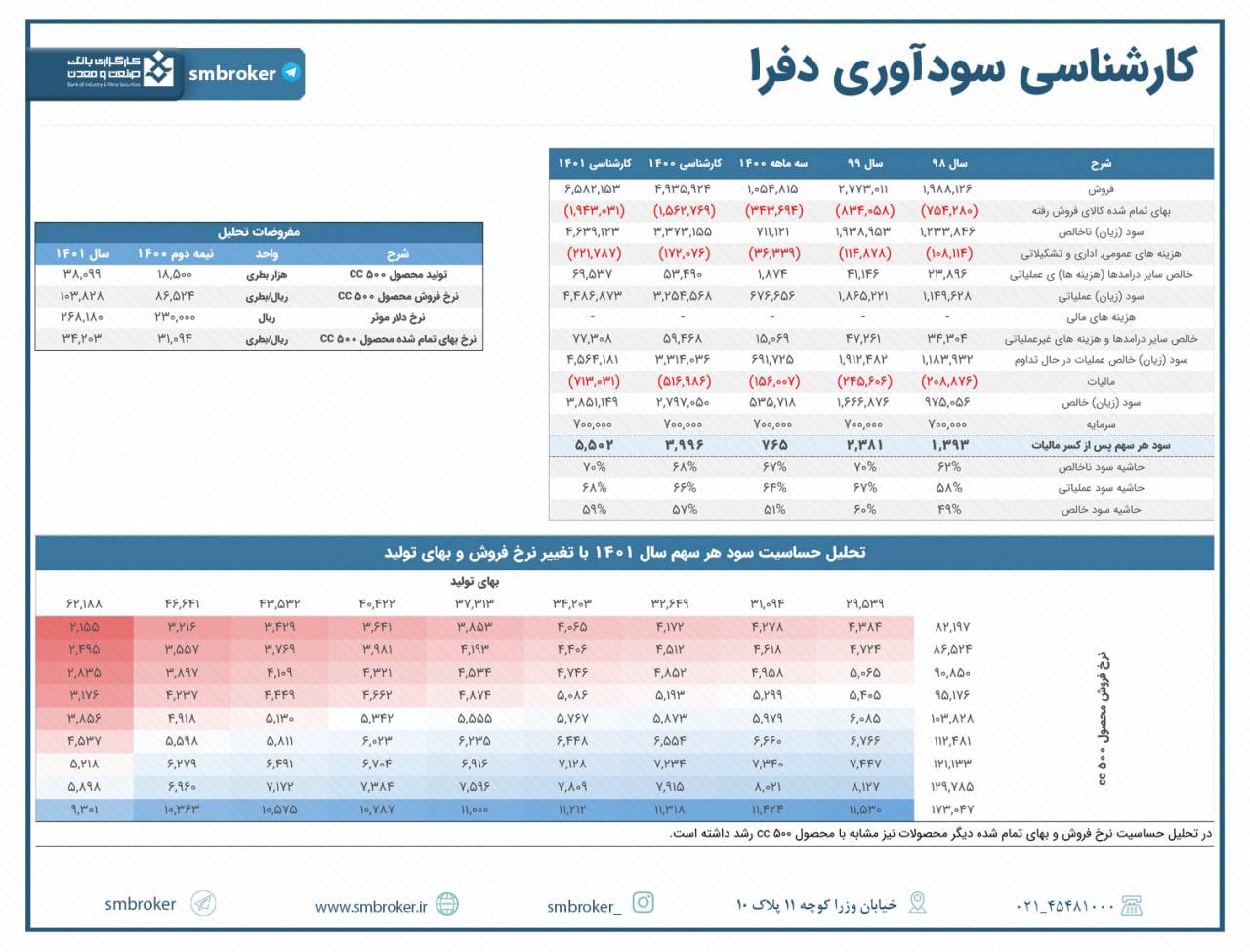

#چکیده تحلیل بنیادی #دفرا

کارگزاری بانک صنعت و معدن

بزرگنمایی

بزرگنمایی

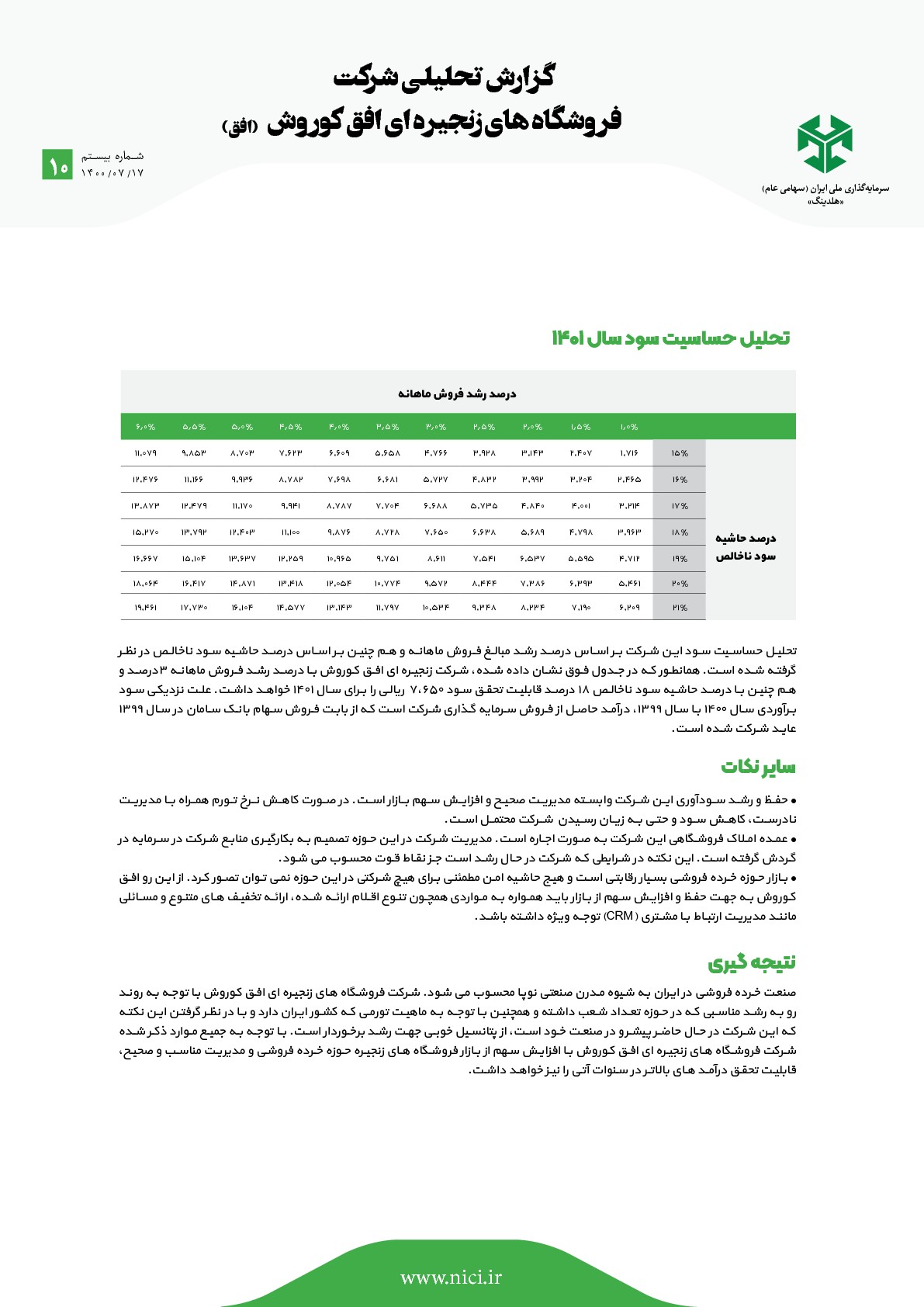

تحلیــل حساســیت ســود ایــن شــرکت بــر اســاس درصــد رشــد مبالــغ فــروش ماهانــه و هــم چنیــن بــر اســاس درصــد حاشــیه ســود ناخالــص در نظــر گرفتــه شــده اســت. همانطــور کــه در جــدول فــوق نشــان داده شــده، شــرکت زنجیــره ای افــق کــوروش بــا درصــد رشــد فــروش ماهانــه 3درصــد و هــمچنیــن بــا درصــد حاشــیه ســود ناخالــص 18 درصــد قابلیــت تحقــق ســود 7.650 ریالــی را بــرای ســال 1401 خواهــد داشــت. علــت نزدیکــی ســود بـرآوردی سـال 1400 بـا سـال 1399 ، درآمـد حاصـل از فـروش سـرمایه گـذاری شـرکت اسـت کـه از بابـت فـروش سـهام بانـک سـامان در سـال 1399 عایــد شــرکت شــده اســت.