بزرگنمایی

بزرگنمایی

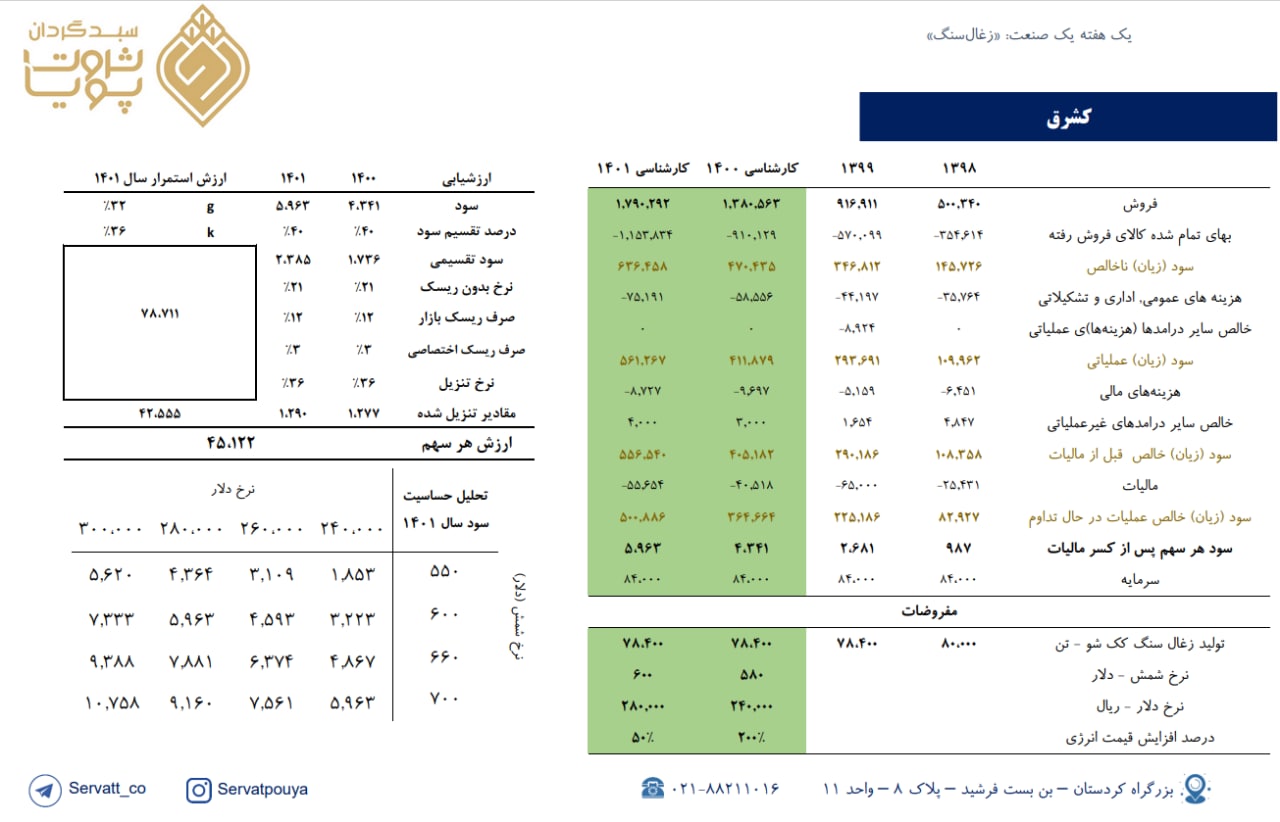

برآورد سود نماد «کشرق»

☆ نکات کلیدی

• شرکت مرحله اول زنجیره زغالسنگ یعنی معدنکاری را در اختیار دارد که بهای تمام شده ریالی و نرخ فروش ارزی دارد.

• شرکت کسری سرمایه در گردش در حدود 30 میلیارد تومان دارد که بابت این کسری شرکت در نظر دارد در آینده افزایش سرمایه بدهد.

☆ ریسکهای شرکت

• کاهش قیمت جهانی شمش بر روی نرخ فروش محصولات شرکت تاثیر مستقیم میگذارد.

◾️پی بر ای 1400 و 1401 سهم برابر 18.5 و 13.5 میباشد.

◾️ارزشیابی هر سهم برابر 45،122 ریال میباشد.

بزرگنمایی

بزرگنمایی

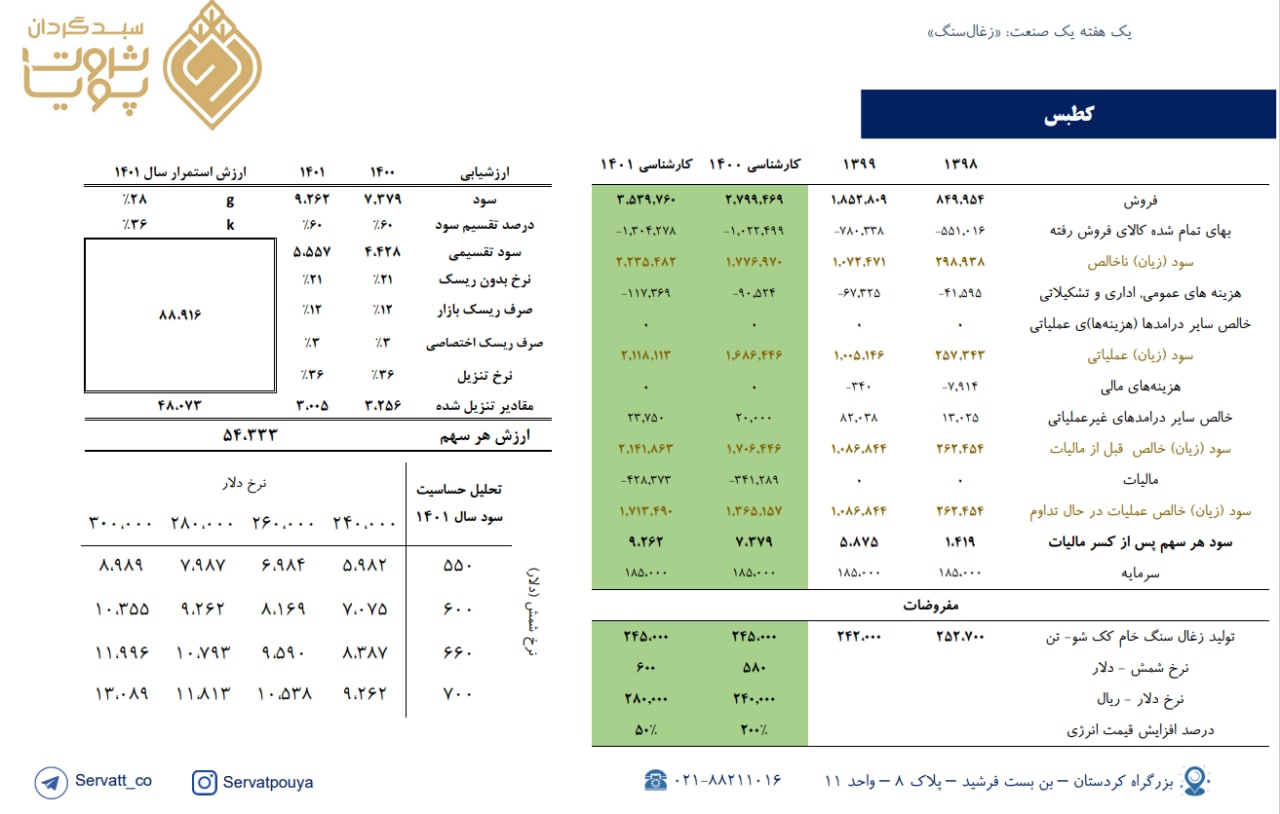

برآورد سود نماد «کطبس»

☆ نکات کلیدی

• شرکت معدن خود را دارد و پس از استخراج، زغال خام را بهفروش میرساند.

• شرکت در سال مالی99، 65% از سود را تقسیم کرده است.

• شرکت تائید حسابرس جهت افزایش سرمایه 324% از محل مطالبات حال و آورده سهامداران به منظور بهبود ساختار مالی را کسب نموده است.

☆ ریسکهای شرکت

• کاهش قیمت جهانی شمش بر روی نرخ فروش محصولات شرکت تاثیر مستقیم میگذارد.

◾️پی بر ای 1400 و 1401 سهم برابر 6.8 و 5.4 میباشد.

◾️ارزشیابی هر سهم برابر 54,333 ریال میباشد.

بزرگنمایی

بزرگنمایی

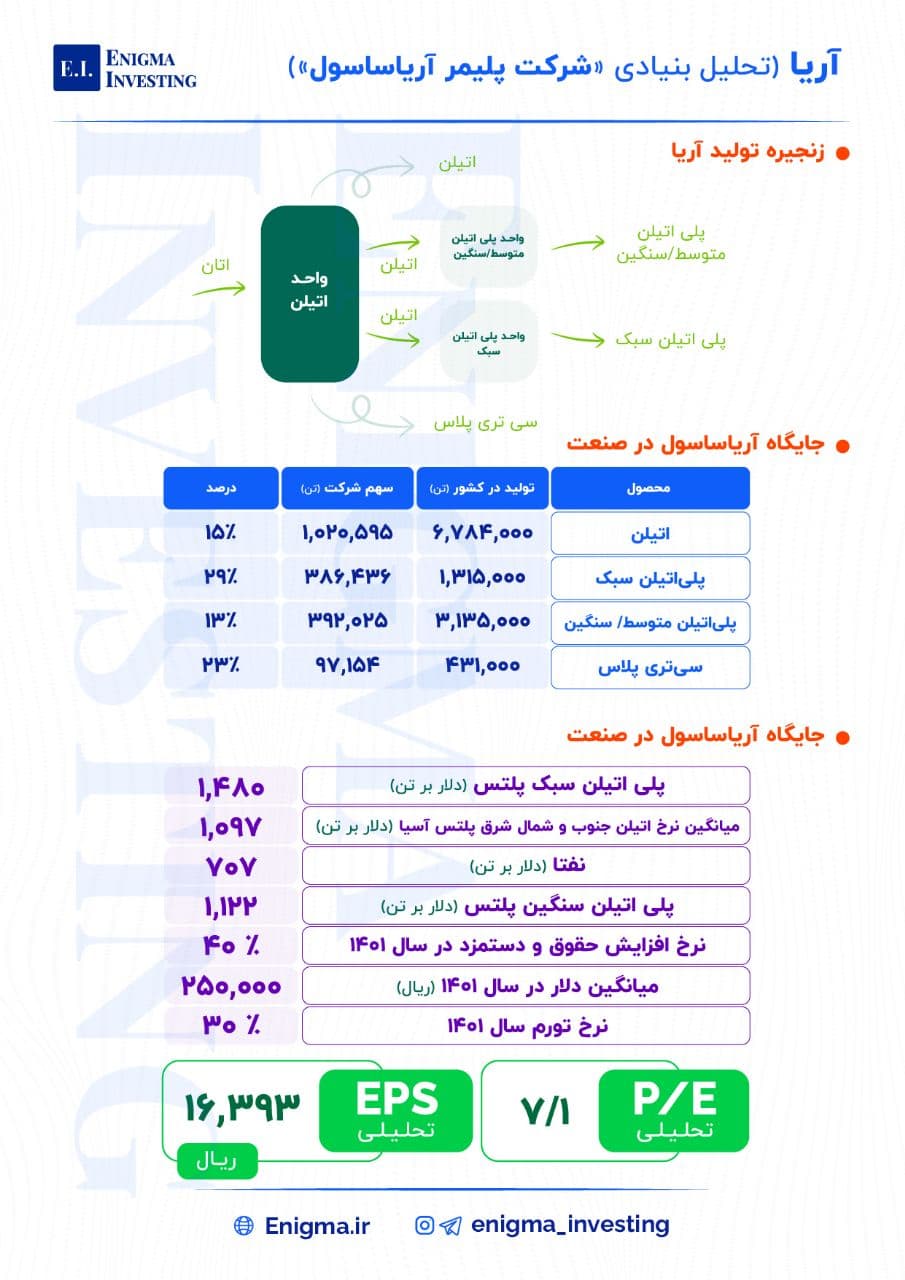

🔵تحلیل بنیادی «شرکت پلیمر آریاساسول»🔵

🔴صنعت پتروشیمی بهعنوان موتور اقتصاد ایران، میتواند نقش تغذیهکننده سایر بخشهای صنعت را ایفا نماید. شرکت پلیمر آریاساسول از ابتدای بهرهبرداری از سال 1387 ، توانسته است سالانه یک میلیون و صد تن اتیلن در واحد الفین خود، سیصد و هفتاد و پنج هزار تن پلیاتیلن سبک (در۹ گرید تحت لیسانس شرکت استامی کربن هلند) در واحد LDPE خود و سیصد و هفتاد و پنج هزار تن پلیاتیلن متوسط و سنگین (در ۸ گرید تحت لیسانس شرکت بازل آلمان) در واحد MD/HDPEخود تولید مینماید.

🔴 در این پست به تحلیل و ارزیابی سود خالص شرکت پلیمر آریا ساسول برای سال ۱۴۰۱ پرداختیم.

بزرگنمایی

بزرگنمایی

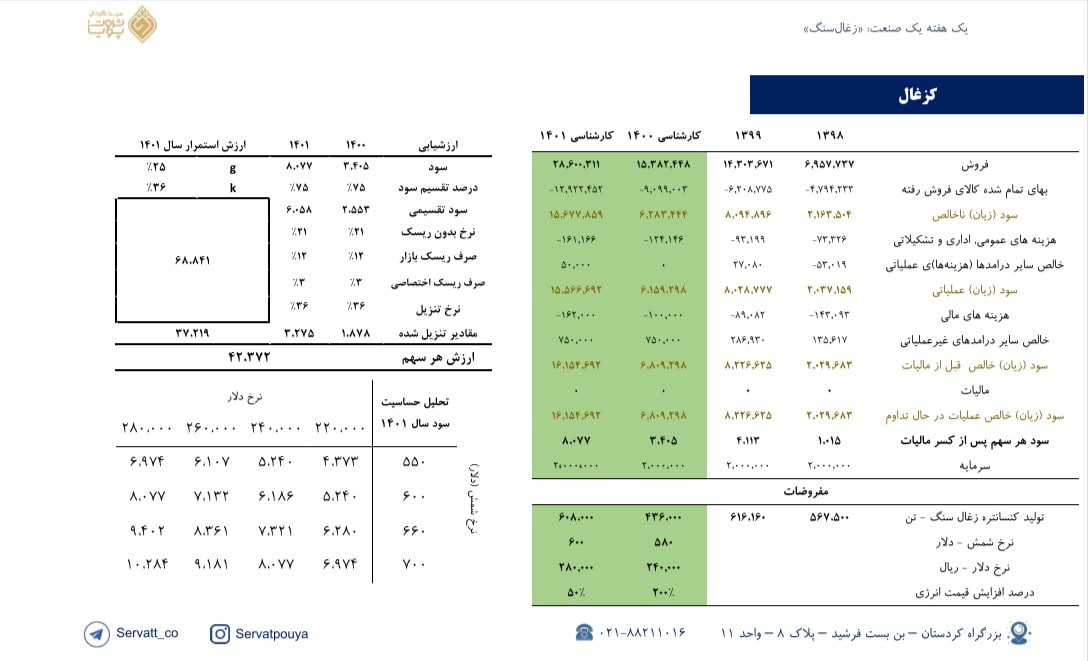

برآورد سود نماد «کزغال»

☆ نکات کلیدی

• یک ویژگی جذاب کزغال در اختیار داشتن زنجیره زغالسنگ از مرحله استخراج و کنسانتره سازی میباشد.

• شرکت در سال مالی99 در حدود 75% از سود را تقسیم کرده است.

• شرکت افزایش سرمایه 75% از محل آورده سهامداران به منظور بهبود ساختار مالی را در آینده در نظر دارد.

• شرکت دو طرح توسعه دارد که طرح کوتاه مدت آن 15% استخراج و 11% تولید کنسانتره در سال و 5% راندمان را بیشتر میکند .

☆ ریسکهای شرکت

• کاهش قیمت جهانی شمش بر روی نرخ فروش محصولات شرکت تاثیر مستقیم میگذارد.

• اورهال اساسی شرکت هر دو سال یک بار اتفاق میافتد که باعث کاهش 40% تولید در 6 ماهه ابتدایی سال شده، میتواند دلیل اصلی نوسان تولید در سال های آتی باشد.

◾️پی بر ای 1400 و 1401 سهم برابر 9.2 و 3.9 میباشد.

◾️ارزشیابی هر سهم برابر 42،372 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵 لیست پایینترین P/Eهای تحلیلی شرکتهای تولیدی (۱۴۰۰/۰۹/۰۲) 🔵

🔴 نکته حائز اهمیت در نسبتهای P/E بیان شده این است که، این نسبتها صرفا براساس میزان سود ۱۴۰۱ شرکت گزارش گردیدهاند و طبیعتا با وجود قرار گرفتن سود نقدی ۱۴۰۰ شرکتها در دل قیمت فعلی سهمها، این نسبتها میتوانند تا حدودی تعدیل نیز شوند.

بزرگنمایی

بزرگنمایی

🔵پایینترین P/Bهای بازار🔵

🔵در خرید یک سهم، یکی از مهمترین پارامترهایی که سهامداران باید به آن توجه کنند، حقوق صاحبان سهام یک شرکت است.

اگر بخواهیم یک تعریف ساده از این مفهوم ارائه کنیم میتوانیم بگوییم میزان سهم سهامداران از داراییهای شرکت بر اساس اطلاعات موجود در ترازنامه را حقوق صاحبان سهام میگويند.

🔵اما نکتهای که باید به آن توجه کرد این است که عموما در ترازنامه اطلاعات مربوط به ارزش روز داراییهای شرکتها به روز نیستند.

🔵عموما شركتها برای تجدید ارزیابی خود اقدام به بروزرسانی ترازنامه خود میکنند و طبیعتا شرکتهایی که به تازگی تجدید ارزیابی دادهاند دارای P/B پایینی در حال حاضر هستند. بنابراین میتوان انتظار داشت شرکتهایی با P/B های بالاتر نیز در بازار وجود داشته باشند که به علت عدم بروز نبودن ارزش داراییها است.

بزرگنمایی

بزرگنمایی

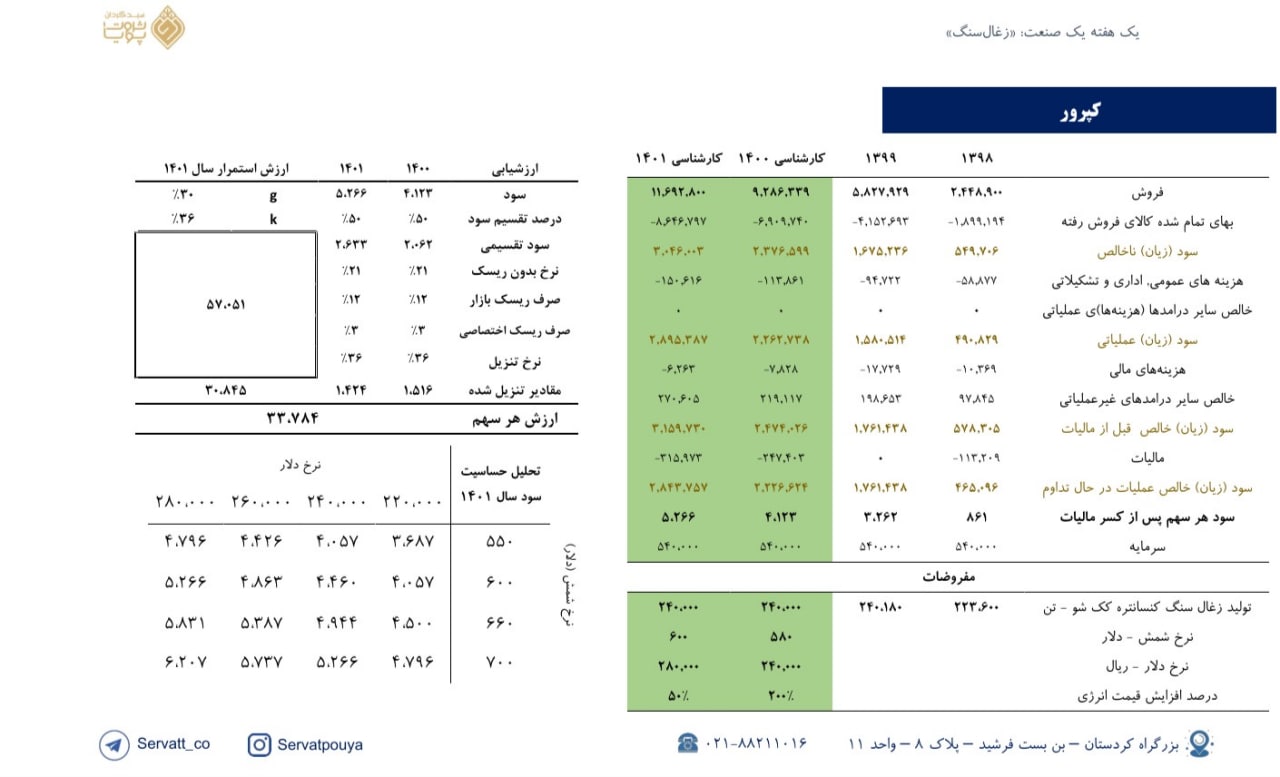

برآورد سود نماد «کپرور»

☆ نکات کلیدی

• تنها محصول تولیدی شرکت کنسانتره زغالسنگ میباشد که زغالسنگ خام مورد نیاز در حدود 95% از بهای تمام شده آن را تشکیل میدهد.

• شرکت افزایش سرمایه 300% از محل آورده سهامداران و سود انباشته را در آینده در نظر دارد.

• میانگین تقسیم سود شرکت طی 5 سال گذشته 50% میباشد.

• شرکت مالک 55 % زغالسنگ طبس احیا سپاهان با ظرفیت اسمی 178،000 تن و 30 % فولاد افزا سپاهان میباشد.

☆ ریسکهای شرکت

• کاهش قیمت جهانی شمش بر روی نرخ فروش محصولات شرکت تاثیر مستقیم میگذارد.

• تأمین زغالخام مرغوب، به مقدار کافی یکی از چالشهای اصلی شرکت در تامین مواد اولیه میباشد.

◾️پی بر ای 1400 و 1401 سهم برابر 7.6 و 6 میباشد.

◾️ارزشیابی هر سهم برابر 33،784 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵 تحلیل و بررسی داراییهای وغدیر 🔵

🔵در این پست به تحلیل و بررسی یکی از جذابترین نمادهای بازار سرمایه پرداختیم. شرکت سرمایهگذاری غدیر که یکی از برترین و بزرگترین هلدینگهای بورسی است.

🔵لازم به ذکر است که مالکیت حدود 67 درصد از شرکت نفت و گاز پارسیان در اختیار غدیر است و از این جهت سنجش سناریوهای مختلف بررسی این دو شرکت در کنار هم دید بهتری را به ما میدهد.

🔵در ردیف اول NAV و P/NAV ارائه شده بر اساس قیمت پایانی آخرین روز معاملاتی پارسان معادل ۳,۱۵۵ تومان محـاسبـه شـده است . اما در ردیف دوم محاسبات، بر مبنای NAV هـر سـهـم پـارسـان معادل ۵,۴۲۰ تـومـان صورت گرفته اند.

بزرگنمایی

بزرگنمایی

📌#تحلیل_بنیادی #کرماشا

شرکت پتروشیمی کرمانشاه در صنعت تولید اوره و آمونیاک فعالیت می کند. ظرفیت اسمی سالیانه شرکت 686000 تن اوره میباشد که بیش از 9 درصد کل ظرفیت تولید این محصول در کشور می باشد.

سود خالص شرکت در سال 6 ماهه 1400 مبلغ 11.902.471 میلیون ریال بوده که نسبت به دوره سال مالی قبل 90 درصد افزایش داشته است. این افزایش عمدتاً ناشی از افزایش نرخ فروش و افزایش نرخ ارز می باشد.

پتروشیمی کرمانشاه در شش ماهه ابتدایی سال 1400 به میزان 344.413 تن فروش داشته که 53 درصد از کل مقدار فروش سال 1399 رو تشکیل می دهد و همچنین در این دوره مبلغ فروش 19.675.542 میلیون ریال بوده که 82 درصد از مبلغ فروش سال گذشته می باشد.افزایش قیمت اوره جهانی و گاز خوراک ما را برآن داشت که به تحلیل این شرکت بپردازیم.

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

یک هفته یک صنعت؛ 《زغالسنگ》

نکات مهم:

☆ بررسی ارزشیابی شرکتهای #کزغال #کپرور #کطبس #کشرق

☆ میانگین p/e صنعت برابر 7 میباشد.