بزرگنمایی

بزرگنمایی

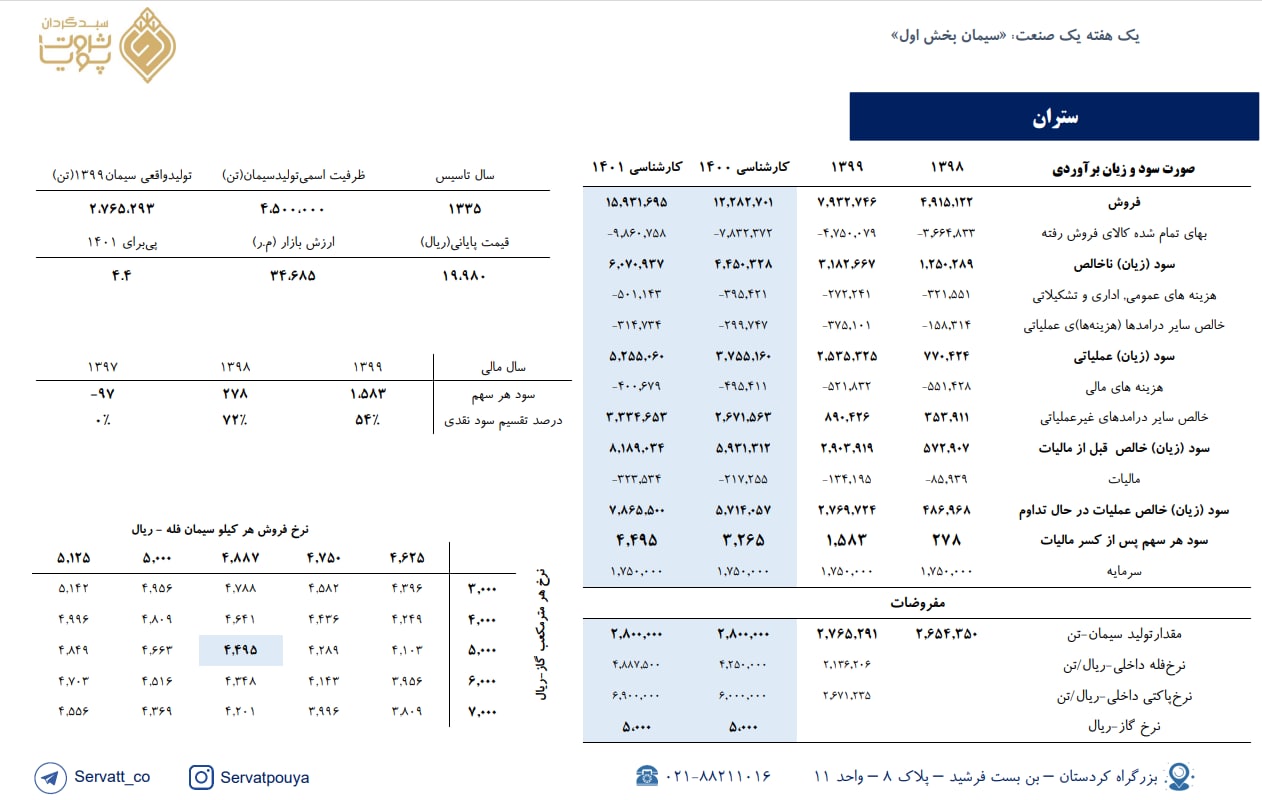

🔵 شتران 🔵

🔴با احتساب شرکت پالایش نفت ستاره خلیج فارس، در حال حاضر 10 شرکت پالایشی کشور در حوزه پالایش نفت خام فعالیت مینمایند که بر اساس ظرفیت پالایش نفت خام شرکت پالایش نفت تهران در مقام پنجم قرار گرفته است. این شرکت از منظر ضریب پیچیدگی و توسعه واحدهای فرآیندی نیز پس از پالایشگاه شازند امام خمینی اراك در جایگاه دوم قرار میگیرد.

🔴محصولات شرکت داخلی بوده و مطابق قانون، شرکت محصولات اصلی تولیدی خود را جهت توزیع در سطح کشور تحویل شرکت ملی پخش فرآورده هاي نفتی ایران می دهد. محصولات ویژه تولیدی شرکت، در بورس های کالا و انرژی عرضه می گردد. در این حوزه شرکت های تولید کننده انواع روانکارها و شرکت های قیرسازی، شرکت های عمده خریدار محصولات ویژه این شرکت می باشند.

🔴در حال حاضر پالایشگاه تهران با پالایش روزانه 250 هزار بشکه نفت خام در هر روز نزدیک به 13 درصد از نفت خام پالایشی کشور را پالایش نموده و محصولات استراتژیکی نظیر بنزین، دیزل، سوخت جت و روغن خام در کنار چندین محصول با ارزش دیگر مانند گاز مایع، نفت سفید، نفت کوره، انواع حلال و گوگردتولید می کند.

بزرگنمایی

بزرگنمایی

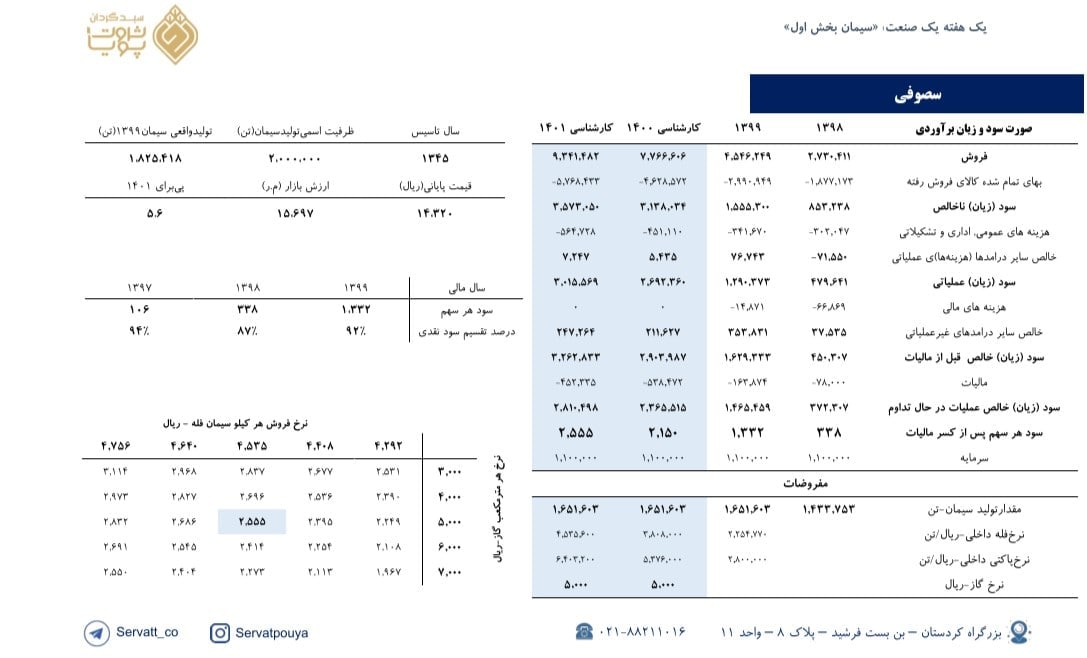

برآورد سود نماد «سصوفی»

☆ نکات کلیدی

• ظرفیت اسمی تولیدکلینکر 2،000 هزارتن و تولید سیمان 2،000هزارتن می باشد.

ظرفیت معمول(عملی) تولیدکلینکر 1،700 هزارتن و تولید سیمان 1،800 هزارتن میباشد.

•میانگین درصد تقسیم سود شرکت در سه سال گذشته 91% میباشد.

• شرکت مالکیت 43 درصدی بر سیمان زنجان و 4 درصدی بر توسعه صادرات صنعت سیمان و 2درصدی بر سیمان فارس نو دارد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10درصد نرخ گاز خوراک پتروشیمی) برآورد شده است و فرض میشود در صورت افزایش نرخ برق در سال 1401 قیمت پایه سیمان افزایش یابد.

** درمحاسبه پی بر ای 1401 اثر سود تقسیمی مجامع 1400 لحاظ نشده است.

◾️پی بر ای 1400 و 1401 سهم برابر 6.7 و5.6 میباشد.

◾️ضریب رقابت در بورس کالا 16% میباشد.

** منظور از ضریب رقابت میانگین درصد رقابت برروی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

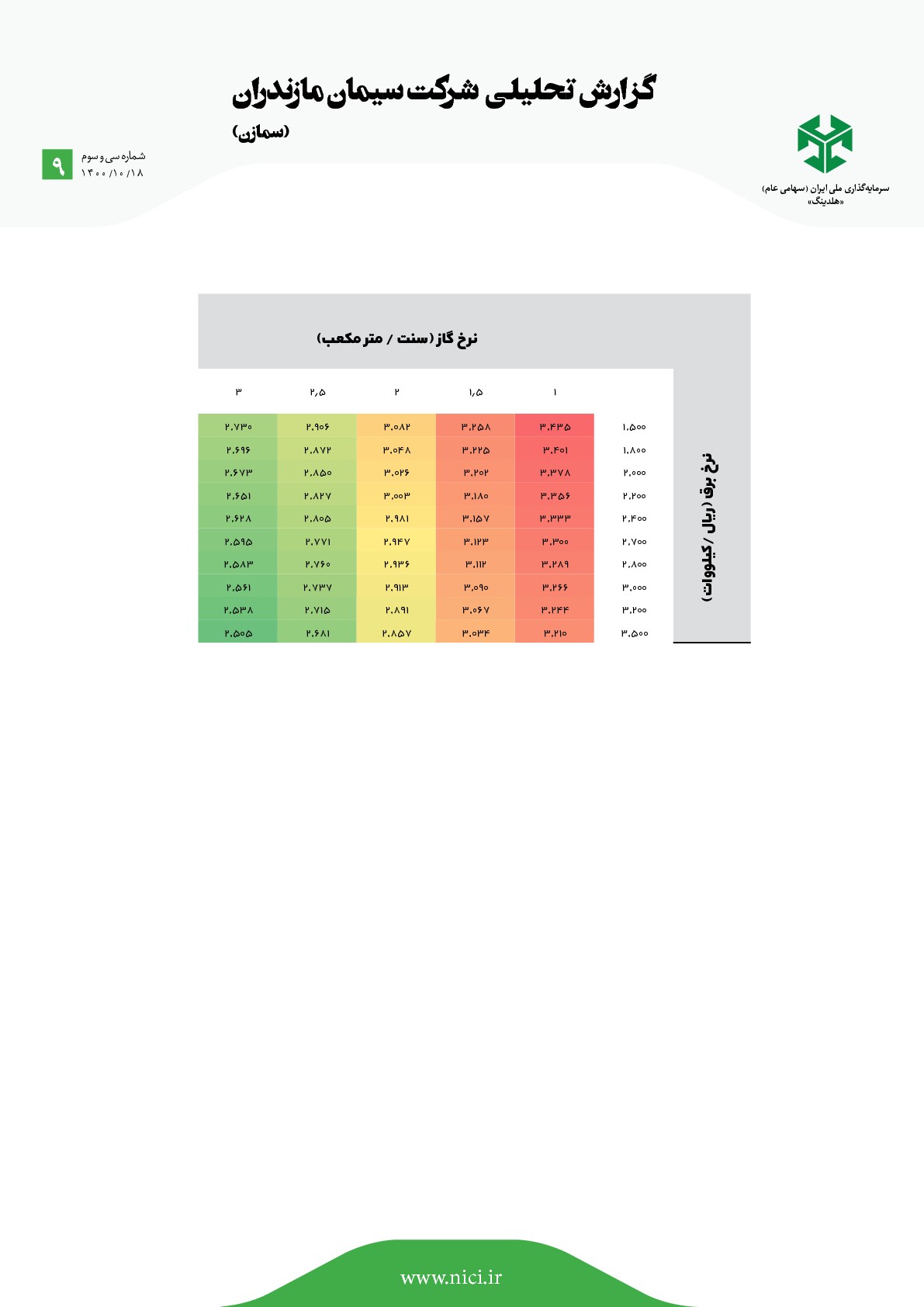

گزارش تحلیلی شرکت سیمان مازندران

(سمازن)

بزرگنمایی

بزرگنمایی

برآورد سود نماد «ستران»

☆ نکات کلیدی

• ظرفیت اسمی تولید کلینکر 3،830 هزارتن و تولید سیمان 4،500 هزارتن می باشد.

• ظرفیت معمول(عملی) تولیدکلینکر 2،380 هزارتن و تولید سیمان 3،000 هزارتن میباشد.

• میانگین درصد تقسیم سود شرکت در دو سال گذشته 62% میباشد.

• شرکت مالکیت 68 درصد سهگمت، 48 درصد سیلام، 20درصد سیمان پیوندگلستان و 76درصدی برصنایع سیمان گیلان سبز میباشد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10درصد نرخ گاز خوراک پتروشیمی) برآورد شده است.

** منظور از ضریب رقابت میانگین درصد رقابت برروی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.

** درمحاسبه پی بر ای 1401 اثر سود تقسیمی مجامع 1400 لحاظ نشده است.

◾️پی بر ای 1400 و 1401 سهم برابر 6.1 و 4.4 میباشد.

◾️ضریب رقابت در بورس کالا 25% میباشد.

بزرگنمایی

بزرگنمایی

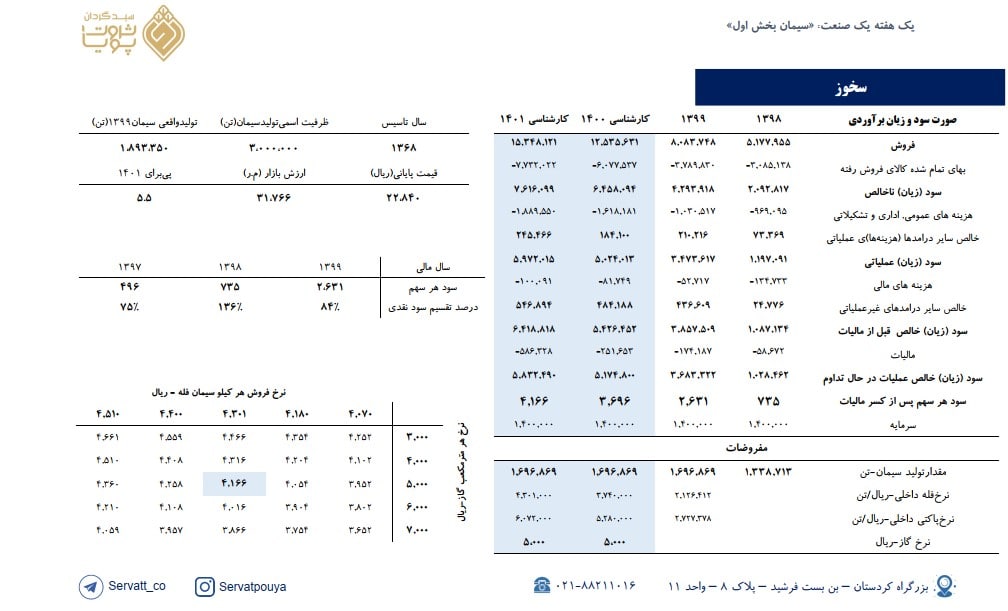

برآورد سود نماد «سخوز»

☆ نکات کلیدی

ظرفیت معمول(عملی میانگین 3 سال گذشته) تولیدکلینکر 2،189هزارتن و تولید سیمان 1،470 هزارتن میباشد.

•میانگین درصد تقسیم سود شرکت در سه سال گذشته 98% میباشد.

•شرکت مالکیت 60درصدی بر سیمان العماره(ظرفیت اسمی 600هزارتن) دارد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10درصد نرخ گاز خوراک پتروشیمی) برآورد شده است .

**در قانون بودجه 1401 بر درآمد حاصل از صادرات مواد خام ونیمه خام مالیات وضع شده است. افزایش مالیات شرکت دربرآورد 1401 به دلیل درآمد مشمول مالیات حاصل از صادرات کلینکر میباشد.

** منظور از ضریب رقابت میانگین درصد رقابت روی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.

** درمحاسبه پی بر ای 1401 اثر سود تقسیمی مجامع 1400 لحاظ نشده است.

◾️پی بر ای 1400 و 1401 سهم برابر 6.2 و 5.5 میباشد.

◾️ضریب رقابت در بورس کالا 10% میباشد.

بزرگنمایی

بزرگنمایی

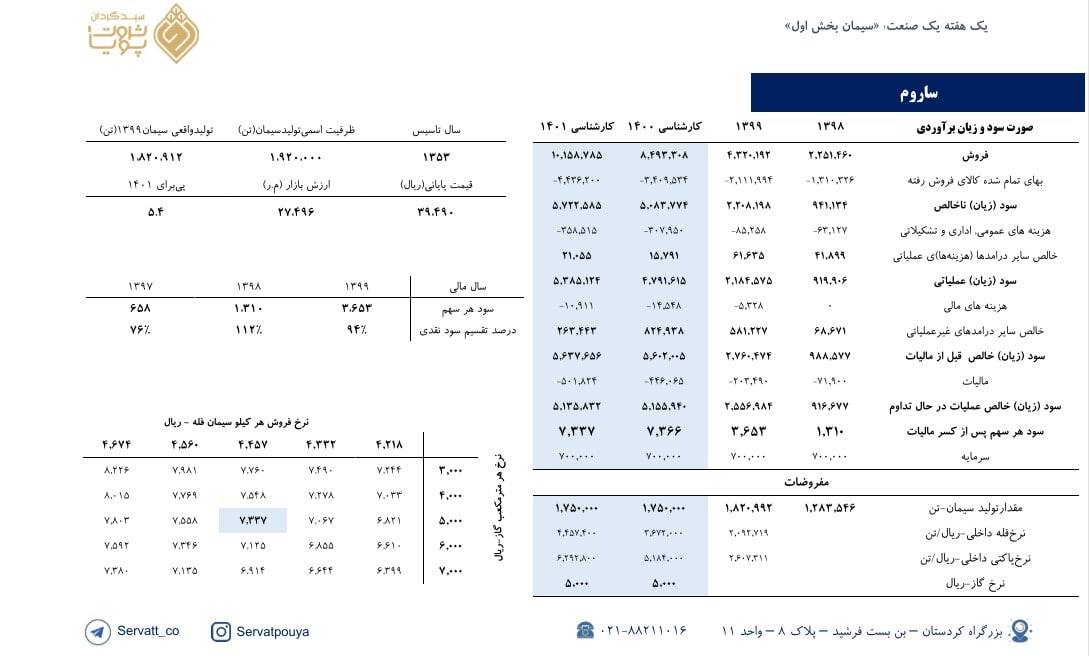

برآورد سود نماد «ساروم»

☆ نکات کلیدی

ظرفیت معمول(عملی میانگین 3 سال گذشته) تولیدکلینکر 1،400هزارتن و تولید سیمان 1،470 هزارتن میباشد.

•میانگین درصد تقسیم سود شرکت در سه سال گذشته 94% میباشد.

•به منظور بهسازی خط تولیدشماره 1 شرکت درنظر دارد افزایش سرمایه 43درصدی از محل آورده نقدی و مطالبات حال شده سهامداران را انجام دهد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10درصد نرخ گاز خوراک پتروشیمی) برآورد شده است .

** شرکت بابت فروش ساختمان دفترتهران 58 میلیارد تومان سود کرده است و به ازای هر سهم 833 ریال سود غیرعملیاتی شناسایی و نکته مهم به دلیل غیرتکراری بودن این سرفصل برای سال 1401 درامدی درنظرگرفته نشده است.

** منظور از ضریب رقابت میانگین درصد رقابت روی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.

◾️پی بر ای 1400 و 1401 سهم برابر 5.36 و 5.38 میباشد.

◾️ضریب رقابت در بورس کالا 14% میباشد.

بزرگنمایی

بزرگنمایی

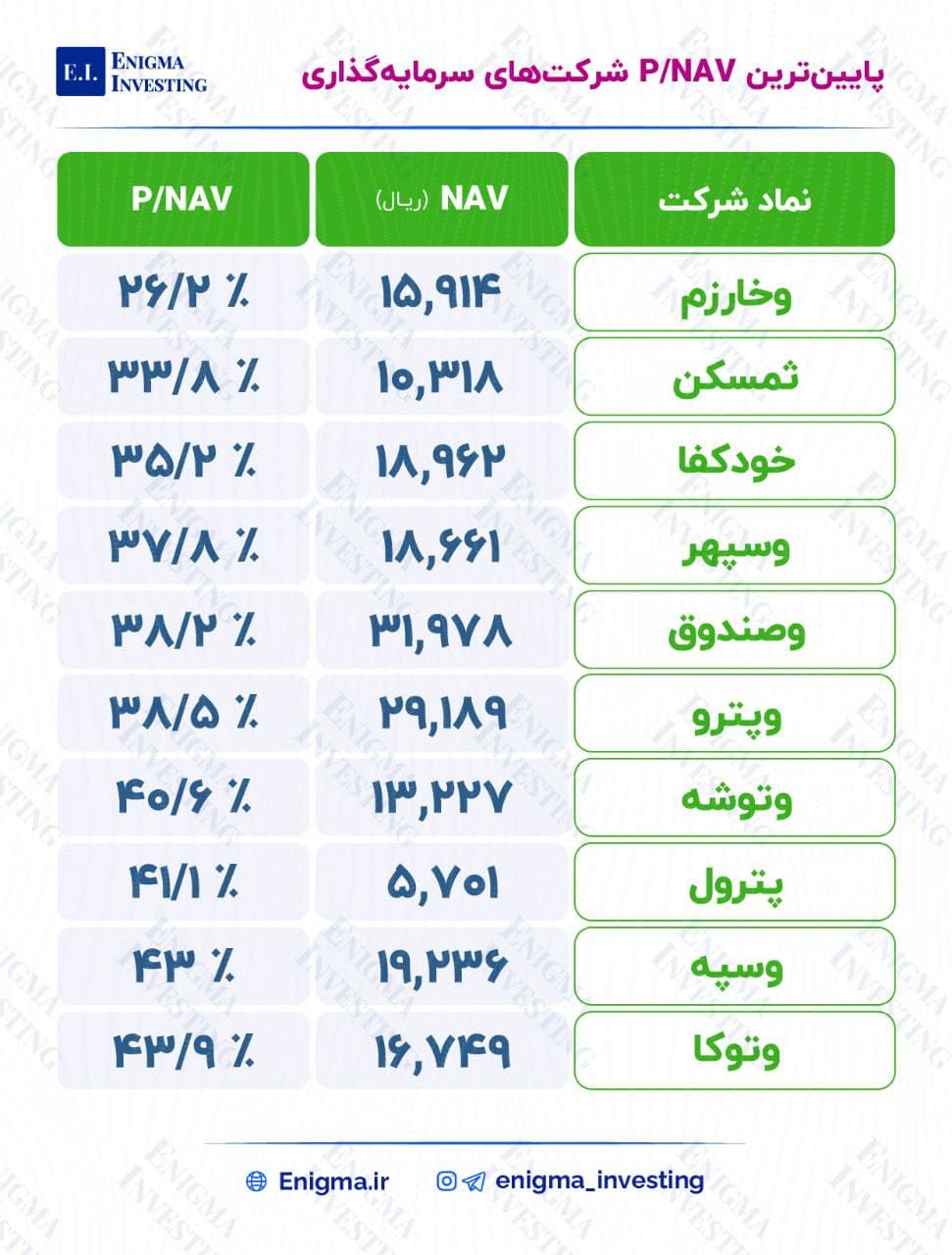

🔴 پایینترین P/NAV شرکتهای سرمایهگذاری 🔴

✅ یکی از نکات مهم در تحلیل شرکتهای سرمایهگذاری، توجه به پرتفوی غیر بورسی شرکتهاست. این کار نیازمند تخصص و تجربه کافی در ارزشگذاری و همینطور یک کار گروهی و ساعتها تحلیل است. به همین دلیل است که اکثر گزارشهای ارائه شده در بازار معمولا با توجه به ارزش پرتفوی بورسی صورت میپذیرد و مازاد ارزش پرتفوی غیربورسی شرکتها را نادیده میگیرند.

بزرگنمایی

بزرگنمایی

تحلیل بنیادی شرکت پتروشیمی زاگرس

#زاگرس

بزرگنمایی

بزرگنمایی

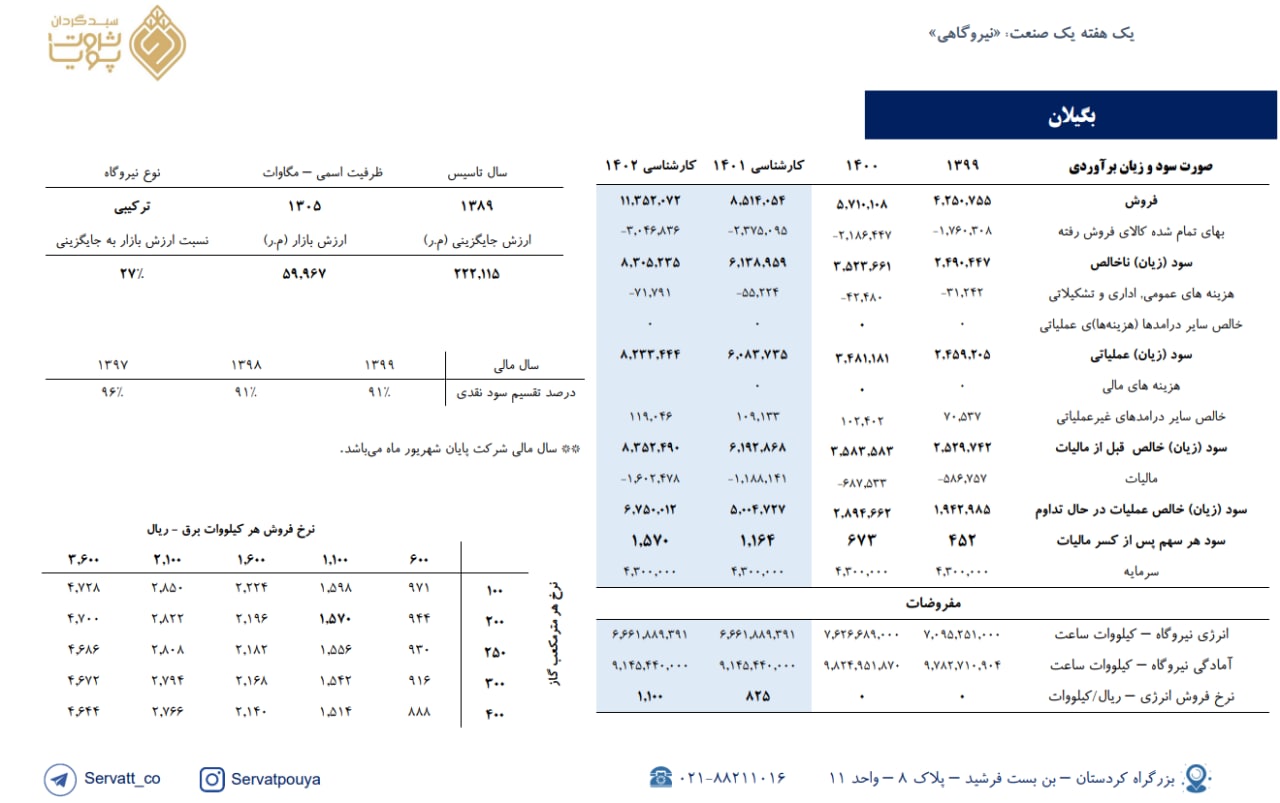

برآورد سود نماد «بگیلان»

☆ نکات کلیدی

• ظرفیت سیکل ترکیبی شرکت 1305 مگاوات میباشد.

• درصد سود تقسیمی بالا.

• افزایش نرخ گاز تاثیر بسیار اندک در سودآوری شرکت دارد.

☆ ریسکها و پتانسیلهای شرکت

• عدم افزایش نرخ برق توسط دولت و کاهش سودآوری شرکت و صنعت.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 110 تومانی برآورد شده است و در صورت عدم تغییر نرخ در سال 1401، احتمالا شرکتها سودی معادل سال 1400 برای سال 1401 محقق میکنند.

** سال مالی شرکت منتهی به شهریور ماه میباشد.

◾️پی بر ای 1401 و 1402 سهم برابر 12 و 8.9 میباشد.

◾️ارزش جایگزینی هر سهم برابر 51,655 ریال میباشد.

بزرگنمایی

بزرگنمایی

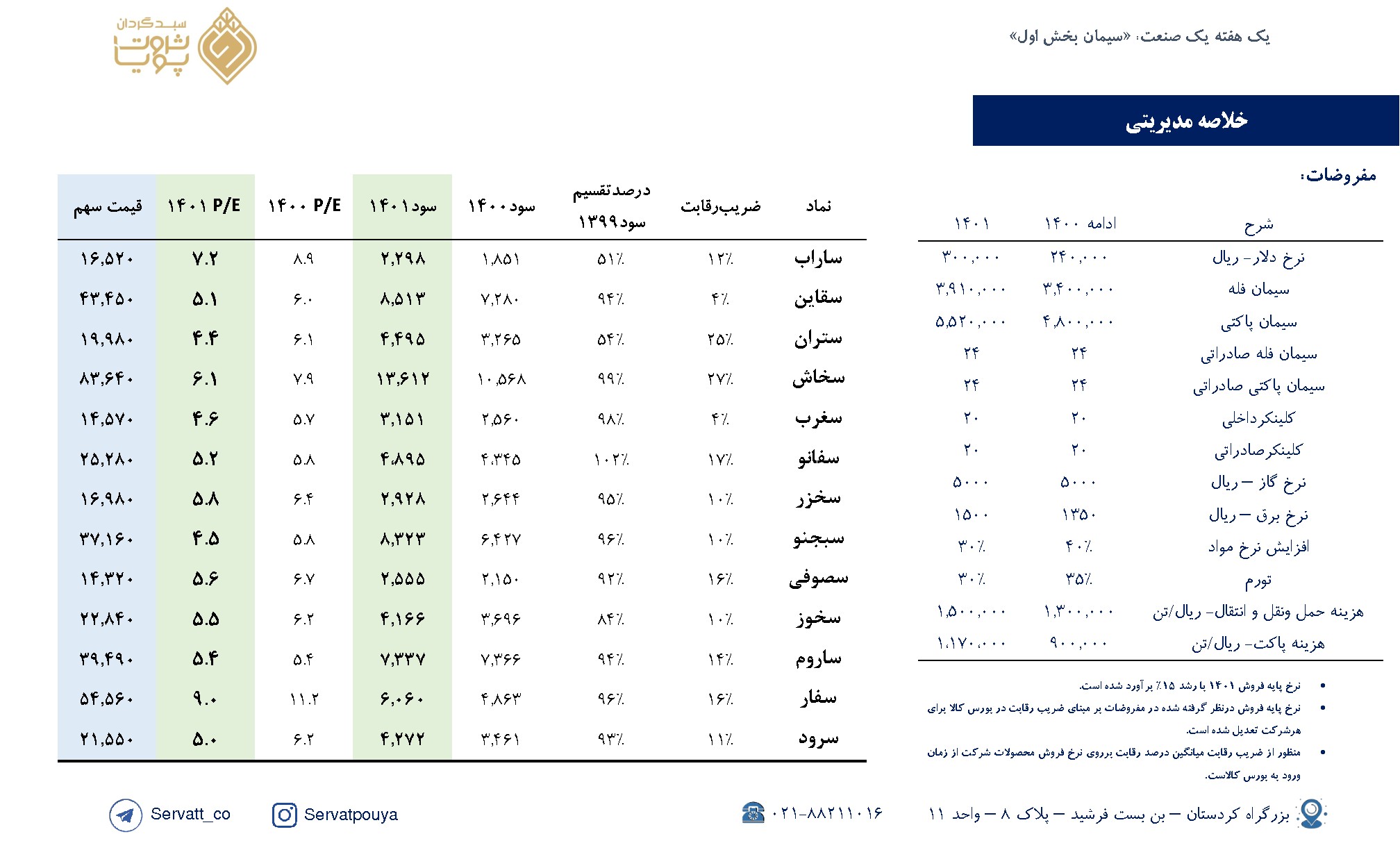

یک هفته یک صنعت؛ 《سیمان-بخش اول》

نکات مهم:

☆ در فایل تحلیلی برآورد سود 13 نماد سیمانی انجام شده است. برآورد سود دیگر نمادهای سیمانی طی هفته آینده و در بخش دوم گزارش منتشر خواهد شد.

☆ تاثیر نرخ گاز بر سود شرکتهای سیمانی در سال 1401

☆ تاثیر نرخ های رقابتی در بورس کالا

☆تحلیل حساسیت سود هر سهم به نرخ پایه سیمان و نرخ گاز مصرفی