بزرگنمایی

بزرگنمایی

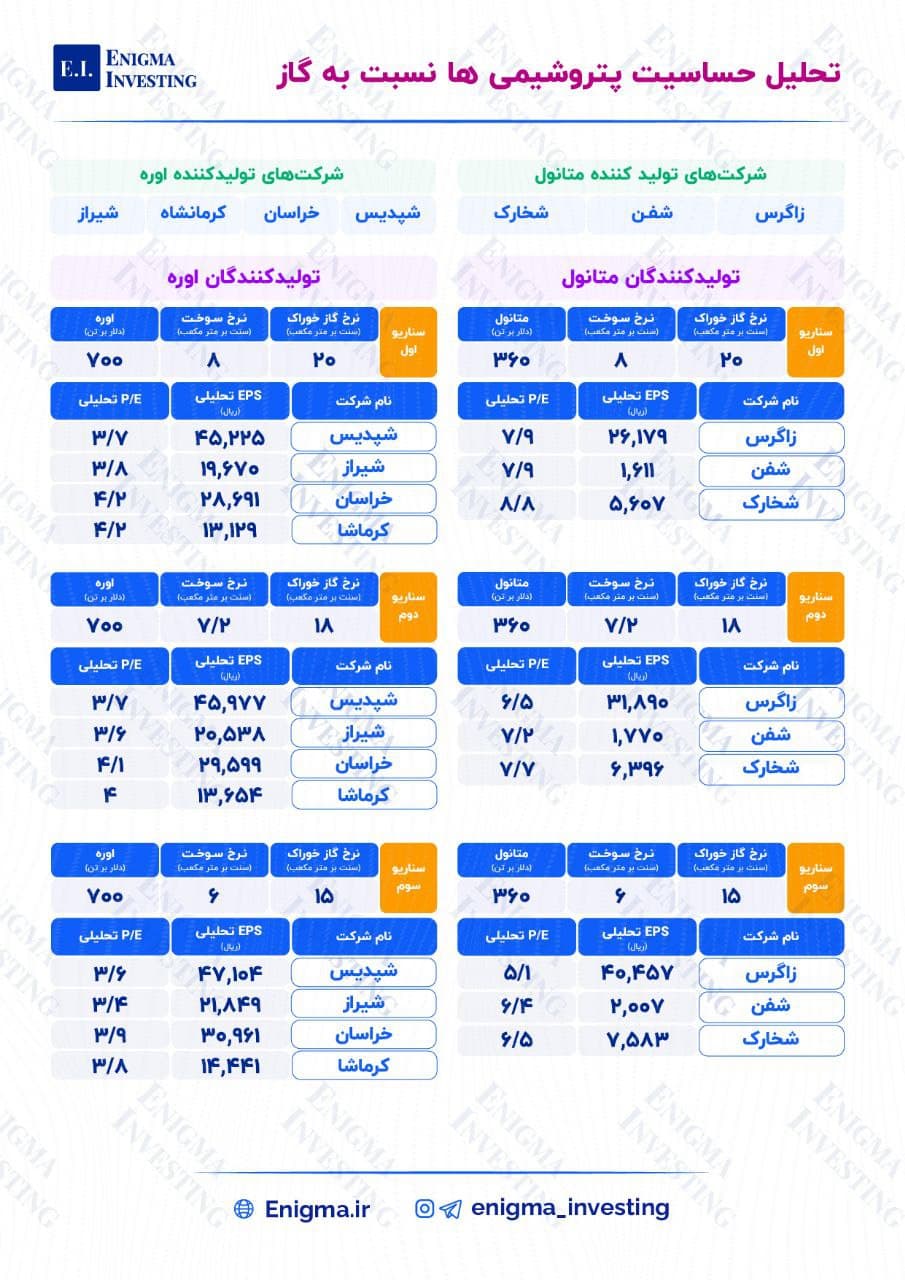

🔵 تحلیل حساسیت پتروشیمی ها نسبت به گاز 🔵

🔵 این روزها با پیش آمدن بحث بودجه و تغییرات صورت گرفته در چگونگی محاسبه نرخ سوخت و خوراک پتروشیمیها به بررسی دو گروه متانول سازان و اوره سازان پرداختیم که بیشترین تاثیر از تغییرات نرخ گاز را میگیرند.

🔵 طبق مصوبات صورت گرفته، برای محاسبه نرخ خوراک پتروشیمی ها ، سقف 5 هزار تومانی و برای نرخ سوخت نیز 40 درصد نرخ خوراک در نظر گرفته شده است. بدین منظور برای داشتن دیدگاه بهتر به طرح سه سناریو برای محاسبه EPS تحلیلی منتهی به پایان دوره مالی 1401 شرکتها با فرض میانگین دلار 25هزار تومانی خواهیم پرداخت.

🔵 نکته : شیراز در سبد محصولات خود، متانول نیز تولید میکند اما با توجه به حجم کم آن نسبت به سایر محصولات، این شرکت را در زمره تولیدکنندگان اوره قرار دادهایم.

بزرگنمایی

بزرگنمایی

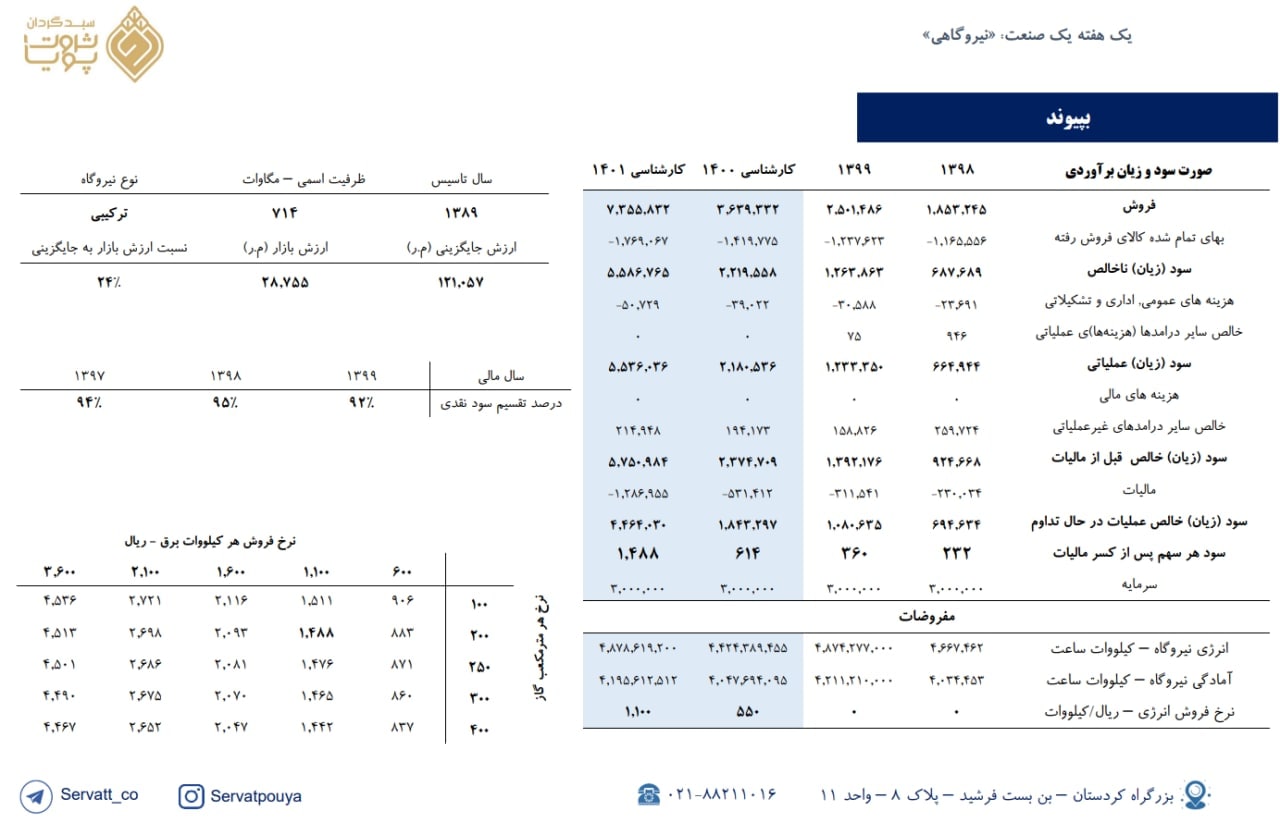

برآورد سود نماد «بپیوند»

☆ نکات کلیدی

• ظرفیت سیکل ترکیبی شرکت 714 مگاوات میباشد.

• نسبت ارزش بازار به ارزش جایگزینی شرکت برابر 24% میباشد.

• افزایش نرخ گاز تاثیر بسیار اندک در سودآوری شرکت دارد.

• درصد سود تقسیمی بالا.

☆ ریسکها و پتانسیلهای شرکت

• عدم افزایش نرخ برق توسط دولت و کاهش سودآوری شرکت و صنعت.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 110 تومانی برآورد شده است و در صورت عدم تغییر نرخ در سال 1401، احتمالا شرکتها سودی معادل سال 1400 برای سال 1401 محقق میکنند.

◾️پی بر ای 1400 و 1401 سهم برابر 15.6 و 6.4 میباشد.

◾️ارزش جایگزینی هر سهم برابر 40,352 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵 معرفی و تحلیل بنیادی فملی 🔵

🔵شرکت ملی صنایع مس ایران با نماد «فملی» در حوزه استخراج و بهرهبرداری از معادن مس، تولید محصولات پرعیار سنگ معدن و محصولات مسی نظیر کاتد، اسلب، بیلت و مفتول هشت میلیمتری فعالیت میکند. این شرکت دارای معادن متعددی در کشور است که سه معدن آن به نامهای مس سرچشمه، معدن مس میدوک در کرمان و مس سونگون در آذربایجان شرقی از مهمترین معادن مس جهان به شمار میروند. در این پست به تحلیل بنیادی فملی از طریق محاسبه EPS تحلیلی آن پرداخته شده است.

🔵شرکت ملی مس ایران دارای معادن متعددی در کشور است که سه معدن آن به نام های مس سرچشمه، معدن مس میدوک در کرمان و مس سـونـگون در آذربایجان شرقی از مهمترین معادن مس جهان به شمار میرود.

بزرگنمایی

بزرگنمایی

#تحلیل_بنیادی

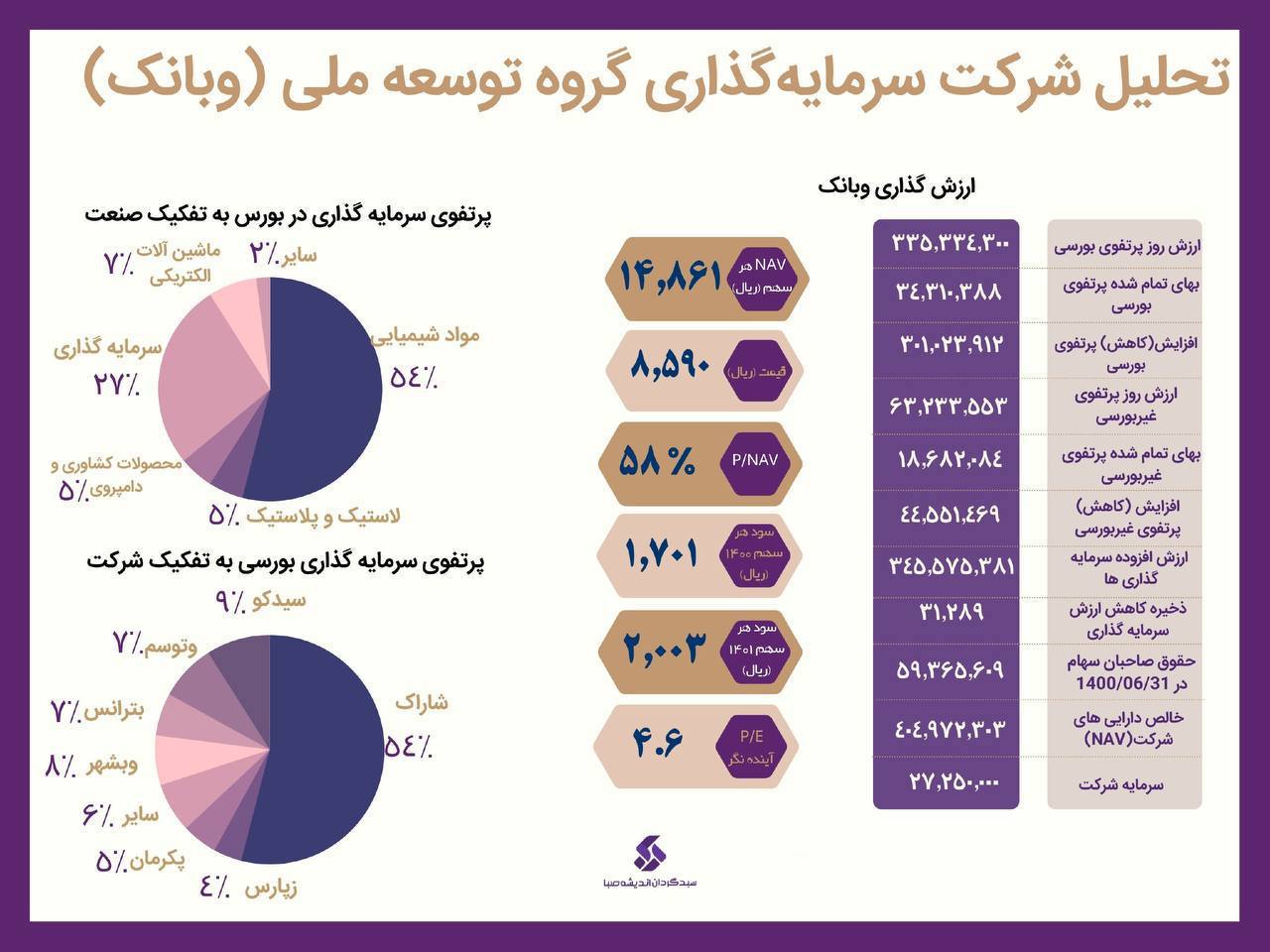

#وبانک

🔹ترکیب پرتفوی بورسی ابن شرکت در تصویر فوق نمایش داده شده است که مهمترین سهمهای آن شاراک، سیدکو و وتوسم میباشد.

🔹شرکت مدیریت سرمایهگذاری مدار یکی از مهمترین شرکتهای موجود در پرتفوی غیربورسی وبانک میباشد که برای ارزشگذاری آن از روش NAV استفاده شده است.

🔍برآورد سود هر سهم وبانک:

🔹بیشترین سود دریافتی وبانک از محل شاراک است. سودهرسهم شاراک برای سال جاری و آینده به ترتیب ۷۲۰ و ۸۱۴ تومان و درصد تقسیم سود معادل ۹۵ درصد درنظر گرفته شده است. بدین ترتیب انتظار می رود سودهرسهم وبانک برای سال جاری و آینده معادل ۱۷۰ و ۲۰۰ تومان باشد و P/E فوروارد آن ۴٫۶ واحد تخمین زده میشود.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

تحلیل نمادها از کارگزاری بانک صنعت و معدن

شرکت تامین سرمایه بانک ملت

بزرگنمایی

بزرگنمایی

🔵روغن سازان بورسی🔵

🔵 در خصوص تولید داخلی روغن باید به این موضوع اشاره کرد که بخش زیادی از مواد خام صنعت تصفیه روغن (روغن خام) و در صنعت روغنکشی (دانههای روغنی مانند سویا و کلزا) از طریق واردات تامین میشود، به گونهای که گفته میشود حدود ۹۰درصد این صنعت به طور مستقیم و غیرمستقیم متکی به واردات است. در حال حاضر روغن خام استحصال شده از دانههای روغنی داخلی حدود ۵ تا ۱۰درصد نیاز کل کشور را تامین میکند و بقیه آن به صورت واردات از آرژانتین، برزیل، روسیه و... تامین میشود.

🔵 در میــان شـــرکتهای تولیدکننده روغننباتی، پنج شرکت، صنعتی بهشهر، شرکت مارگارین، صنعتی غذایی کورش، نوش پونه مشهد و طبیعت بیشترین سهم بازار را به خود اختصاص دادهاند.

در این پست به انتشار سود خالص به ازای هر سهم و P/E فروارد شرکتهای روغنی با فرض حذف ارز 4200 تومانی پرداختیم.

بزرگنمایی

بزرگنمایی

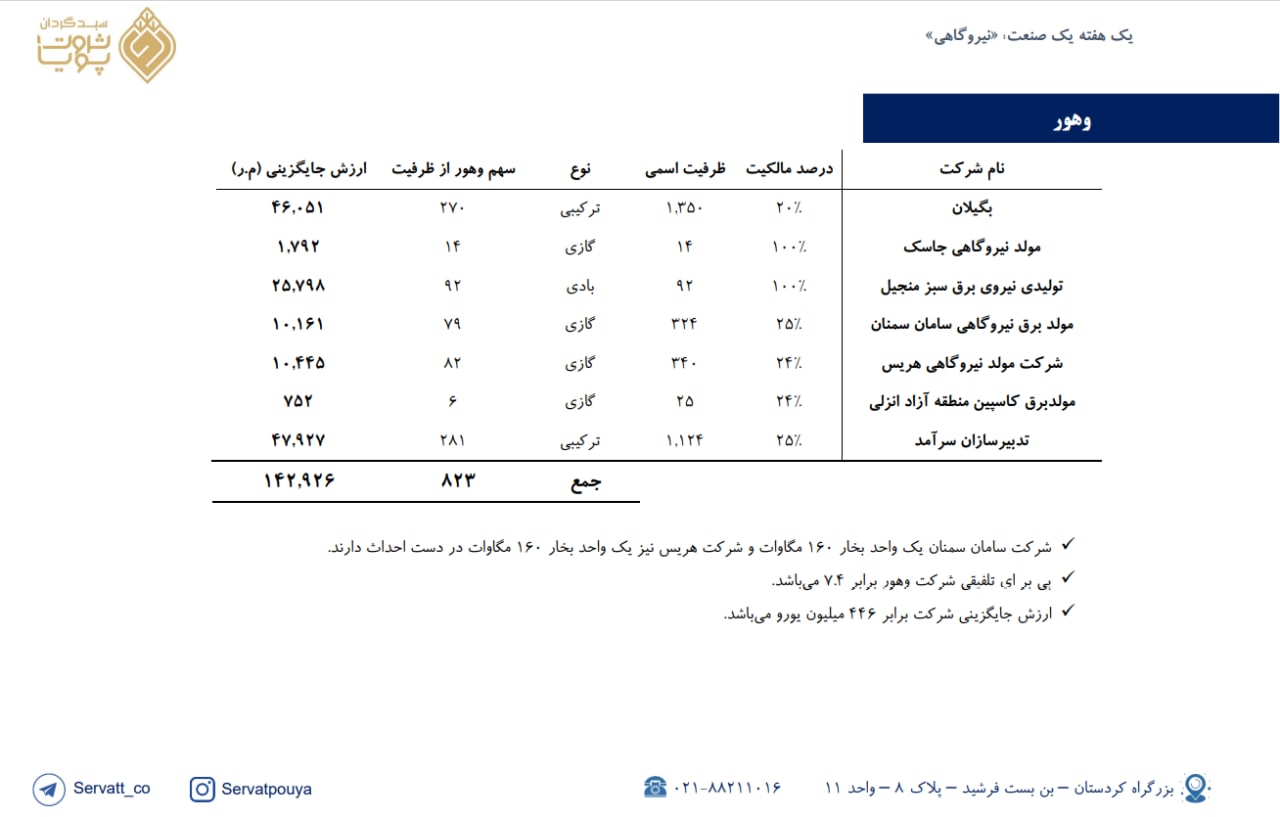

نگاهی به نماد «وهور»

☆ نکات کلیدی

• سهم وهور از ظرفیت زیرمجموعههای خود برابر 823 مگاوات میباشد.

• قرارداد فروش برق به قیمت 6 سنت یورویی نیروگاه جاسک به ظرفیت 14 مگاوات.

• فروش برق نیروگاه منجیل به قیمت 15,000 ریال/کیلووات ساعت.

• 2 واحد بخار به ظرفیت 160 مگاوات در دست احداث.

• داشتن قراردادهای eca و عدم تاثیر پذیری زیاد از افزایش نرخ احتمالی

☆ ریسکها و پتانسیلهای شرکت

• عدم افزایش نرخ برق توسط دولت و کاهش سودآوری شرکت و صنعت.

◾️ارزش جایگزینی هر سهم برابر 2,217 ریال میباشد.

بزرگنمایی

بزرگنمایی

ارزش خالــص دارایــی ســرمایه گــذاری ســپه 17.859 ریــال بــه ازای هــر ســهم تخمیــن زده مــی شــود کــه نســبت بــه قیمــت روز هــر ســهم معــادل 48 درصــد NAV اســت.

بزرگنمایی

بزرگنمایی

🔵تحلیل بنیادی شستا 🔵

🔵 در روز چهارشنبه نماد شستا توانست بیشترین ارزش معاملات را در میان تمام نمادها به خود اختصاص دهد که به همین بهانه به تحلیل nav آن با توجه به قیمت روز پرتفوی بورسی و غیر بورسی شستا خواهیم پرداخت.

🔵 نکاتی راجع به ارزشگذاریهای صورت گرفته در پرتفوی غیر بورسی:

✅ شرکت مدیریت توسعه انرژی تامین مالکیت دو نیروگاه 1000 مگاواتی هرمزگان و 600 مگاواتی طوس را در اختیار دارد.

✅شرکت سرمایه گذاری صنایع عمومی تامین در تاریخ 31 مرداد 1400 دارای بیش از 5300 میلیارد تومان پرتفوی بورسی با بهای تمام شده 250 میلیارد تومان بوده است . با توجه به آخرین حقوق صاحبان سهام این شرکت ارزش خالص دارایی های آن را می توان حدود 7000 میلیارد تومان دانست.

🔵 بنظر میرسد اگر بخواهیم به صرف قیمت روز پرتفوی بورسی و غیربورسی NAV شستا را بررسی کنیم، سطوح قیمتی فعلی آن برای ورودهای جدید خالی از ریسک نباشد. اما اگر بخواهیم نگاه دقیقتری به پرتفوی بورسی بیاندازیم و به جای ارزش روز آنها ، NAV آنها را در نظر بگیریم شاید بتوان توجیه بهتری برای اقبال روزهای اخیر به نماد یافت.

بزرگنمایی

بزرگنمایی

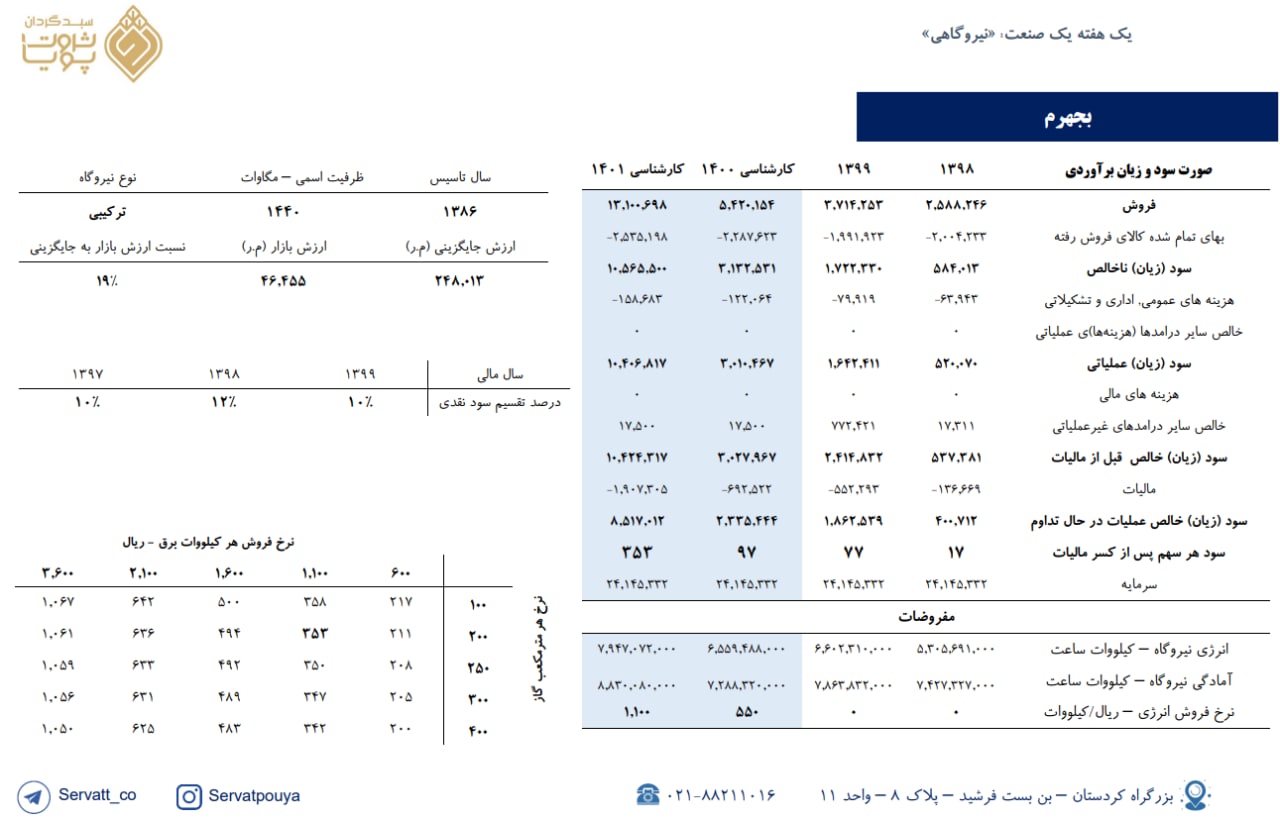

برآورد سود نماد «بجهرم»

☆ نکات کلیدی

• ظرفیت سیکل ترکیبی شرکت پس از تکمیل خط جدید بخار تا پایان سال، به 1440 مگاوات میرسد.

• نسبت ارزش بازار به ارزش جایگزینی شرکت برابر 19% میباشد.

• افزایش نرخ گاز تاثیر بسیار اندک در سودآوری شرکت دارد.

☆ ریسکها و پتانسیلهای شرکت

• عدم افزایش نرخ برق توسط دولت و کاهش سودآوری شرکت و صنعت.

• درصد سود تقسیمی پائین.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 110 تومانی برآورد شده است و در صورت عدم تغییر نرخ در سال 1401، احتمالا شرکتها سودی معادل سال 1400 برای سال 1401 محقق میکنند.

◾️پی بر ای 1400 و 1401 سهم برابر 19.9 و 5.5 میباشد.

◾️ارزش جایگزینی هر سهم برابر 10,272 ریال میباشد.