بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

از نــکات مثبــت شــرکت تولیــد مــواد اولیــه داروپخــش مــی تــوان بــه حاشــیه ســود بــالا، انحصــاری بــودن محصــول و نســبت

دوره وصــول مطالبــات پاییــن نســبت بــه میانگیــن صنعــت اشــاره کــرد. پیــش بینــی مــی شــود دتمــاد در ســال مالــی 1400 ،

5436 ریـال سـود محقـق کنـد و بـا در نظـر گرفتـن سیاسـت تقسـیم سـود حداکثـری و سـود کارشناسـی سـال 1401 ،نسـبت

E/P تحلیلـی شـرکت 5.5 واحـد بـرای سـال آینـده بـرآورد مـی شـود. نحـوه قیمـت گـذاری محصـولات از جملـه ابهامـات منفـی

شــرکت بــرای ســال آینــده اســت کــه مــی توانــد ســودآوری شــرکت را بــا نوســاناتی روبــرو ســازد.

بزرگنمایی

بزرگنمایی

🔵 تحلیل بنیادی شسینا 🔵

🔵 شرکت صنایع شیمیایی سینا در حوزه تولید فرآوردههای پایین دستی پتروشیمی فعالیت دارد. زنجیره محصولات اصلی شرکت تولید فرمالین و سپس استفاده از آن در سایر تولیدات نظیر هگزامین و پارافرمالدئید است.

کاربرد محصولات شرکت در صنایع چسبسازی، بهداشت و درمان دام و لاستیک و نسوزهای صنعتی است.

🔵دو محصول پودری این شرکت، یعنی پارافرمالدئید و هگزامین پس از تامین تقاضا و نیاز بازارهای داخلی عمدتا به کشورهای منطقه خاورمیانه و آسیای جنوب شرقی، روسیه، هند و ترکیه صادر میشود.

🔵جایگاه شرکت در صنعت

شرکت صنایع شیمیایی سینا به عنوان یکی از شرکت های فعال در صنایع پایین دست پتروشیمی در حوزه تولید فرمالین و دو محصول نهایی هگزامین و پارافرمالدئید به عنوان یکی از تولید کنندگان مهم کشور شناخته میشود.

بزرگنمایی

بزرگنمایی

🔵 تحلیل بنیادی شبندر 🔵

🔵 شركت پالایش نفت بندرعباس در سال ۱۳۷۵ با تغییر نام شرکت ملی گاز مایع ایران ایجاد گردید. این شرکت در سال ۱۳۹۰ در فهرست شرکتهای پذیرفته شده در بورس درج گردید و در تیرماه سال بعدش سهام شرکت از طریق بورس به عموم عرضه گردید.

🔵 در حال حاضر در میان 10 شرکت پالایشی فعال در کشور بر اساس ظرفیت پالایش، شرکت پالایش نفت بندر عباس در رده چهارم قرار گرفته است. لازم به ذکر است از نظر پالایش نفت خام ،این شرکت تنها شرکتی است که قادر به پالایش نفت خام سنگین میباشد.

بزرگنمایی

بزرگنمایی

🔵 تحلیل بنیادی سپید 🔵

🔵 شرکت سپید ماکیان یک مجموعه کامل تولید و پرورش انواع طیور اعم از گوشتی و تخمگذار است، که تمامی بخشهای تولید مانند کارخانه تولید دان، کشتارگاه و شبکه توزیع مویرگی درون این مجموعه وجود دارد.

🔵 پروژه دان مزارع مادری با توجه به قدیمی بودن کارخانه دان مادری در محل شهر صنعتی رشت از ابتدای سال 1401 شروع به تولید خواهد نمود که جایگزین کارخانه دان قدیمی میگردد.

🔵 پروژه کارخانه دان کلاشم برآورد می شود از ابتدای تیر ماه 1401 شروع به بهره برداری نماید که عملا ظرفیت تولیدی این کارخانه تعدیل کننده فشار تولیدات بر روی کارخانجات دان شهر صنعتی و پس ویشه می باشد.

🔵 با توجه به اینکه سود نقدی سال 1400 شرکت نیز در دل قیمت فعلی سهم موجود است بنظر میرسد با مد نظر قرار دادن آن و تعدیل نسبت P/E ، نماد از جنبه نسبت P/E در وضعیت نسبتا مناسبی باشد. نمادی که در معاملات روز چهارشنبه هم با ارزش معاملات بیش از 83 میلیارد تومانی بعد از نمادهای سمگا و خودرو بیشترین ارزش را برای خود به ثبت رساند.

بزرگنمایی

بزرگنمایی

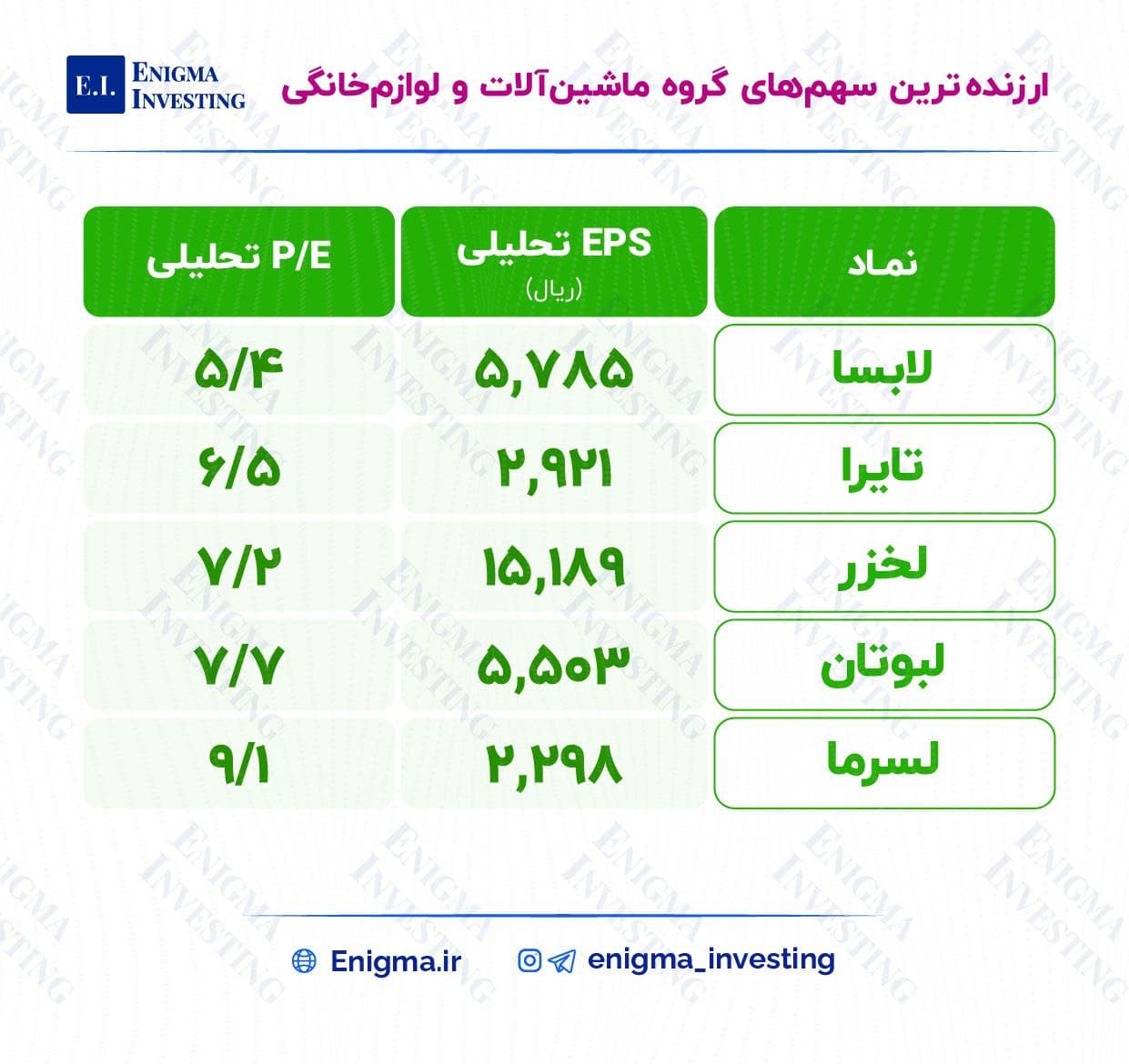

🔵 ارزنده ترین سهمهای گروه ماشینآلات و لوازمخانگی 🔵

🔴 در این پست به تحلیل بنیادی ارزندهترین سهمهای یکی از کوچکترین گروههای بازار پرداختیم. گروه ماشین آلات و لوازم خانگی در تابلو معاملات بازار سرمایه شامل 19 نماد است که از این بین 13 نماد فعال و در حال معامله هستند. عمده سهمهای حاضر در این گروه از وضعیت بنیادی مطلوبی برخوردار نیستند اما از این میان 5 سهمی که پایینترین نسبت P/E فوروارد را دارند در جدول بالا معرفی شدند.

بزرگنمایی

بزرگنمایی

برآورد سود نماد «سفانو»

☆ نکات کلیدی

ظرفیت معمول (عملی) تولیدکلینکر 1،114،000تن و تولید سیمان 1،000،000 تن میباشد.

•میانگین درصد تقسیم سود شرکت در سه سال گذشته 97% میباشد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10درصد نرخ گاز خوراک پتروشیمی) برآورد شده است و فرض میشود در صورت افزایش نرخ برق در سال 1401 قیمت پایه سیمان افزایش یابد.

** درمحاسبه پی بر ای 1401 اثر سود تقسیمی مجامع 1400 لحاظ نشده است.

◾️پی بر ای 1400 و 1401 سهم برابر 5.8 و5.2 میباشد.

◾️ضریب رقابت در بورس کالا 17% میباشد.

** منظور از ضریب رقابت میانگین درصد رقابت برروی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.

بزرگنمایی

بزرگنمایی

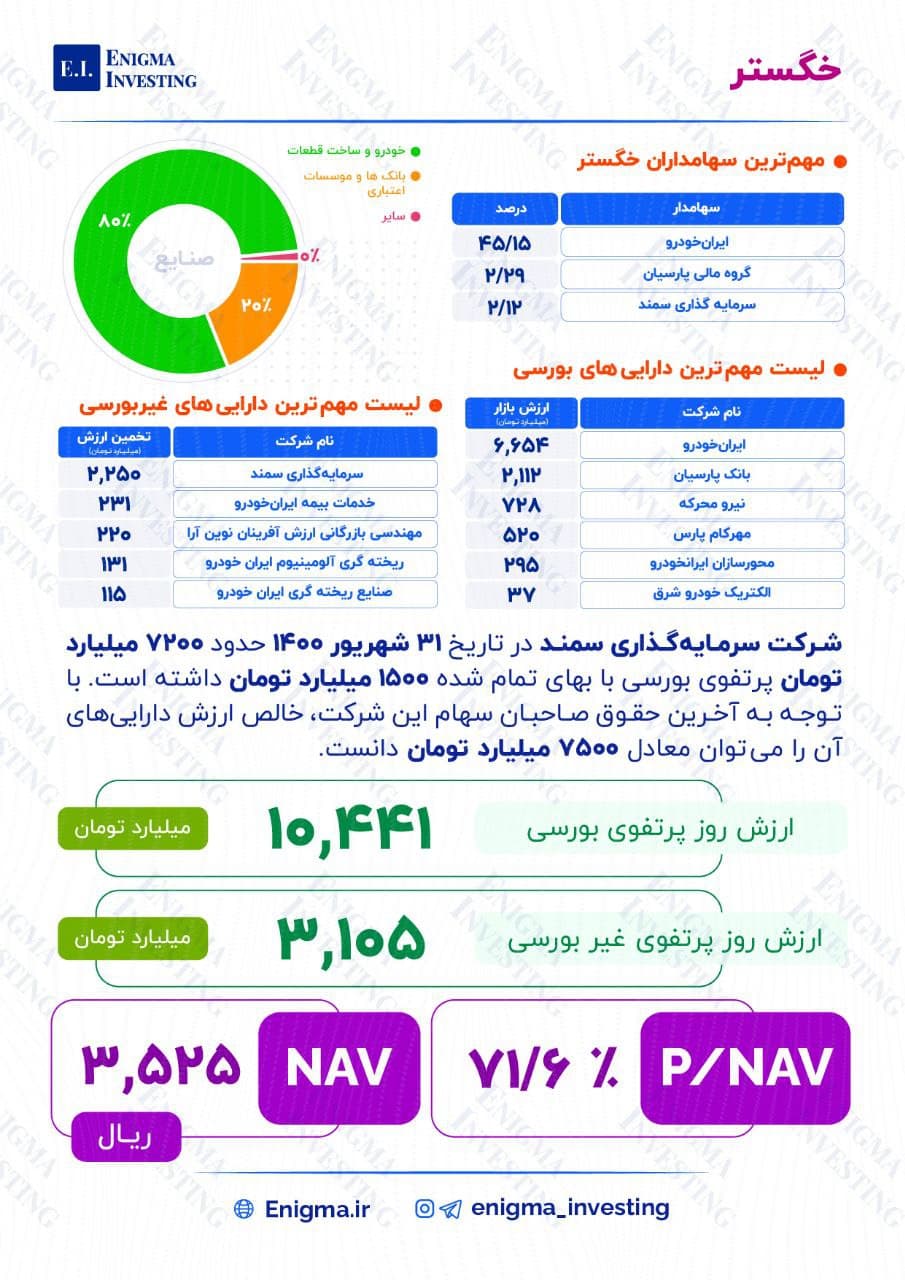

🔵تحلیل بنیادی خگستر🔵

🔵 در این پست به تحلیل بنیادی خگستر و محاسبه NAV سهام این شرکت پرداخته شده است.

🔵 نکتهای مهم در مورد خگستر:

شرکت سرمایهگذاری سمند در تاریخ 31 شهریور 1400 حدود 7200 میلیارد تومان پورتفوی بورسی با بهای تمام شده 1500 میلیارد تومان داشته است. با توجه به آخرین حقوق صاحبان سهام این شرکت، خالص ارزش داراییهای آن را میتوان معادل 7500 میلیارد تومان دانست.

بزرگنمایی

بزرگنمایی

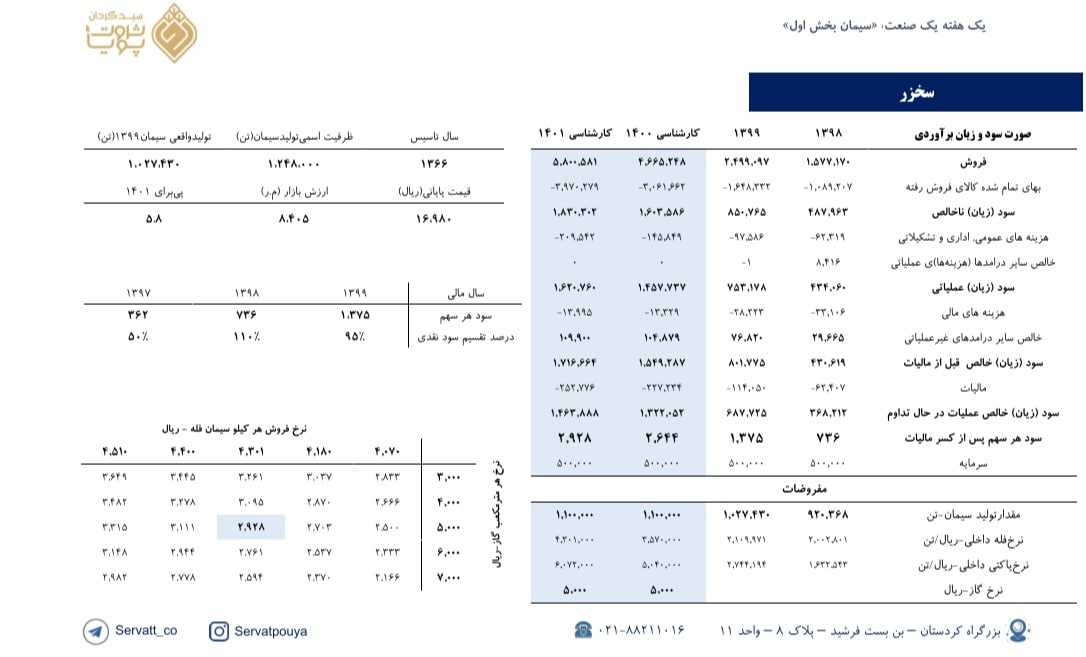

برآورد سود نماد «سخزر»

☆ نکات کلیدی

ظرفیت معمول (عملی) تولیدکلینکر 774 هزار تن و تولید سیمان 810 هزارتن میباشد.

•میانگین درصد تقسیم سود شرکت در سه سال گذشته 85% میباشد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10درصد نرخ گاز خوراک پتروشیمی) برآورد شده است و فرض میشود در صورت افزایش نرخ برق در سال 1401 قیمت پایه سیمان افزایش یابد.

** درمحاسبه پی بر ای 1401 اثر سود تقسیمی مجامع 1400 لحاظ نشده است.

◾️پی بر ای 1400 و 1401 سهم برابر 6.2 و5.8 میباشد.

◾️ضریب رقابت در بورس کالا 10% میباشد.

** منظور از ضریب رقابت میانگین درصد رقابت برروی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.

بزرگنمایی

بزرگنمایی

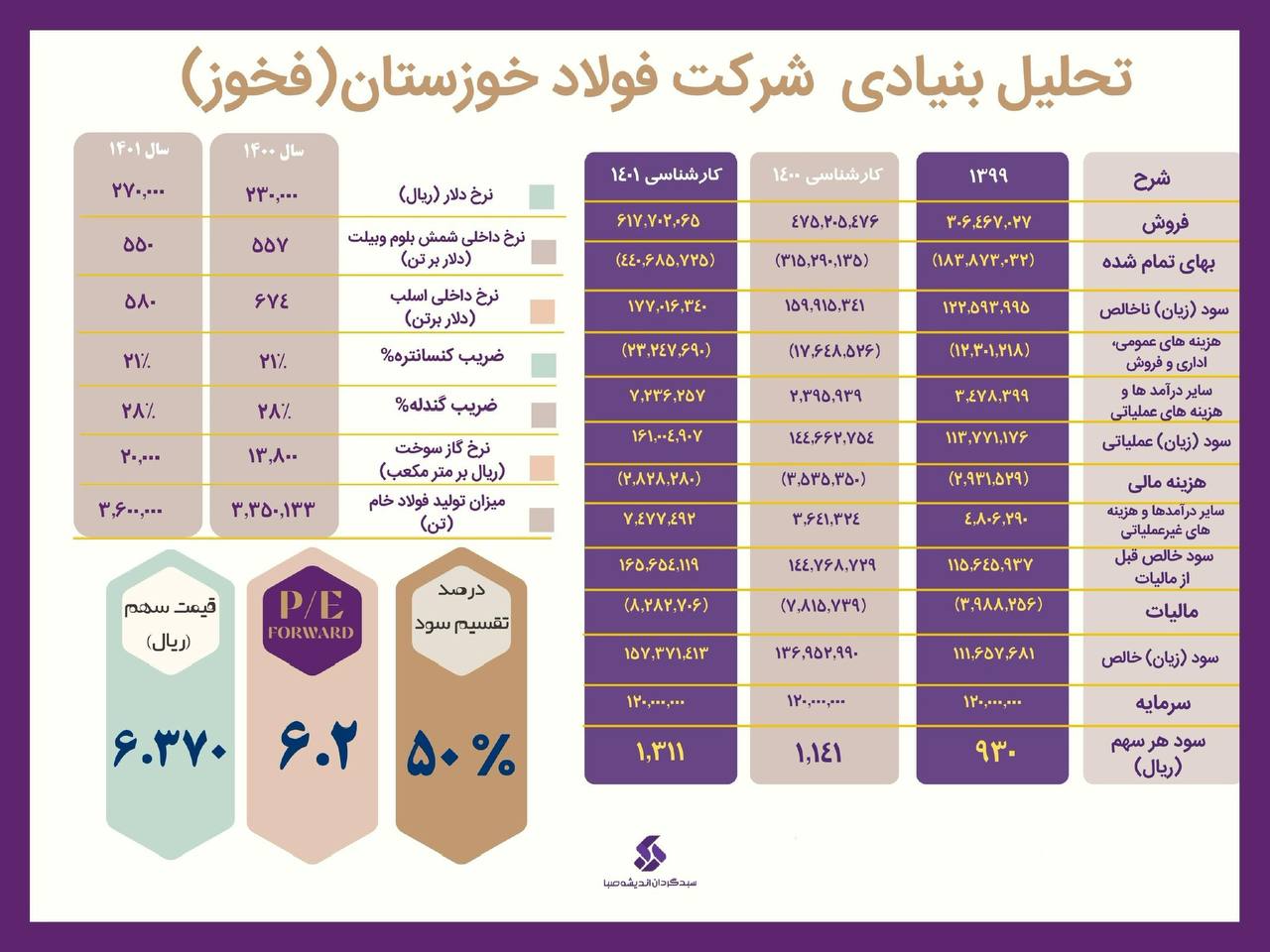

#تحلیل_بنیادی

#فخوز

🔍شرکت فولاد خوزستان با سرمایه ۱۲ هزار میلیارد تومان و تولید ۳.۸ میلیون تن فولاد خام(اسلب, بلوم و بیلت) دومین قطب تولیدکننده فولاد در کشور است. در سال ۱۳۹۹ شرکت ۱۲.۱ درصد تولید فولادخامکشور از مجموعه ۳۱ میلیون تن فولاد تولیدی برعهده داشت.

▪️سهامدار عمده شرکت، گروه توسعه اقتصاد پایندگان است. شرکت کنسانتره مورد نیاز خود را از شرکت های گلگهر ،چادرملو و سناباد تهیه کرده و طی فرایندی ابتدا به گندله، آهن اسفنجی وسپس به فولاد تبدیل میکند.فولادخوزستان توانایی تولید ۶ میلیون تن گندله و ۳.۶ میلیون تن آهن اسفنجی را دارا است و کسری آهن اسفنجی خود را از شرکت فولاد شادگان تامین میکند.

▪️فولاد خوزستان مالکیت ۶۷ درصد صنعتی و معدنی سناباد و ۶۵ درصد فولاد شادگان را دارا است.

▪️با توجه به مشکلات پیش رو صنعت فولاد در زمینه تامین برق کاهش تولید در سال جاری در نظر گرفته شده است.

شرکت در بندر امام خمینی قرار دارد که به دلیل گرمسیری بودن منطقه احتمالا مشکلات کمتری را از بابت کسری گاز در زمستان خواهد داشت.

بزرگنمایی

بزرگنمایی

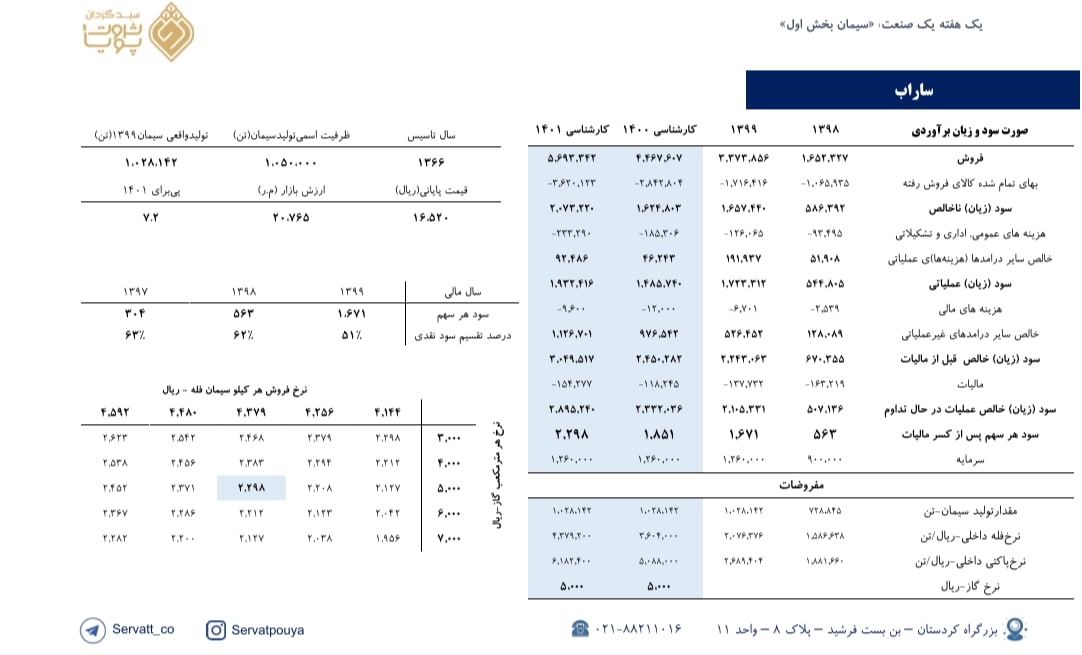

برآورد سود نماد «ساراب»

☆ نکات کلیدی

ظرفیت معمول (عملی) تولیدکلینکر 849،000 تن و تولید سیمان 1،000،000 تن میباشد.

•میانگین درصد تقسیم سود شرکت در سه سال گذشته 60% میباشد.

• شرکت مالکیت 16 درصدی بر سدشت و مالکیت 1 درصدی بر شرکت های سرود، سهگمت، ساروم، سغرب، سفانو دارد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10درصد نرخ گاز خوراک پتروشیمی) برآورد شده است و فرض میشود در صورت افزایش نرخ برق در سال 1401 قیمت پایه سیمان افزایش یابد.

** درمحاسبه پی بر ای 1401 اثر سود تقسیمی مجامع 1400 لحاظ نشده است.

◾️پی بر ای 1400 و 1401 سهم برابر 8.9 و7.2 میباشد.

◾️ضریب رقابت در بورس کالا 12% میباشد.

** منظور از ضریب رقابت میانگین درصد رقابت برروی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.