بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

گزارش تحلیلی شرکت پتر وشیمی قائد بصیر

(شبصیر)

بزرگنمایی

بزرگنمایی

🔵 تحلیل بنیادی ذوب 🔵

🔵 ذوبآهن اصفهان اولین و بزرگترین کارخانه تولیدکننده فولاد ساختمانی و ریل در ایران و بزرگترین تولیدکننده محصولات طویل در خاورمیانه است. این شرکت با ظرفیت ۳ میلیون و ۶۰۰ هزارتن فولاد، انواع مقاطع فولادی ساختمانی و صنعتی را تولید میکند.

🔵 تکنولوژی تولید فولاد در ذوب آهن اصفهان

تولید فولاد از دو روش کوره بلند و کوره قوس الکتریکی انجام میشود. روش احیاء مستقیم یا کوره قوس الکتریک در ایران و کشورهای منطقه به خاطر منابع فراوان گاز و برق متداولتر است. اما شرکت ذوبآهن اصفهان از تکنولوژی کوره بلند استفاده میکند.

🔵 در این روش، سنگ آهن و کک ذغالسنگ به عنوان انرژی شارژ و مورد ذوب و احیا قرار میگیرد و تبدیل به چدن میشود. چدن با دمش اکسیژن و افزودن آلیاژها در فولادسازیها به فولاد موردنظر تبدیل میشودکه ۸۵ درصد تولید دنیا از این روش است.

🔴 مطابق گزارش 9 ماهه، متاسفانه عملکرد شرکت افت چشمگیری را تجربه کرده است و بخش زیادی از حاشیه سود خود را عمدتا به دلیل رشد بهای تمام شده(رشد قیمت کک و ذغال) از دست داده است.

بزرگنمایی

بزرگنمایی

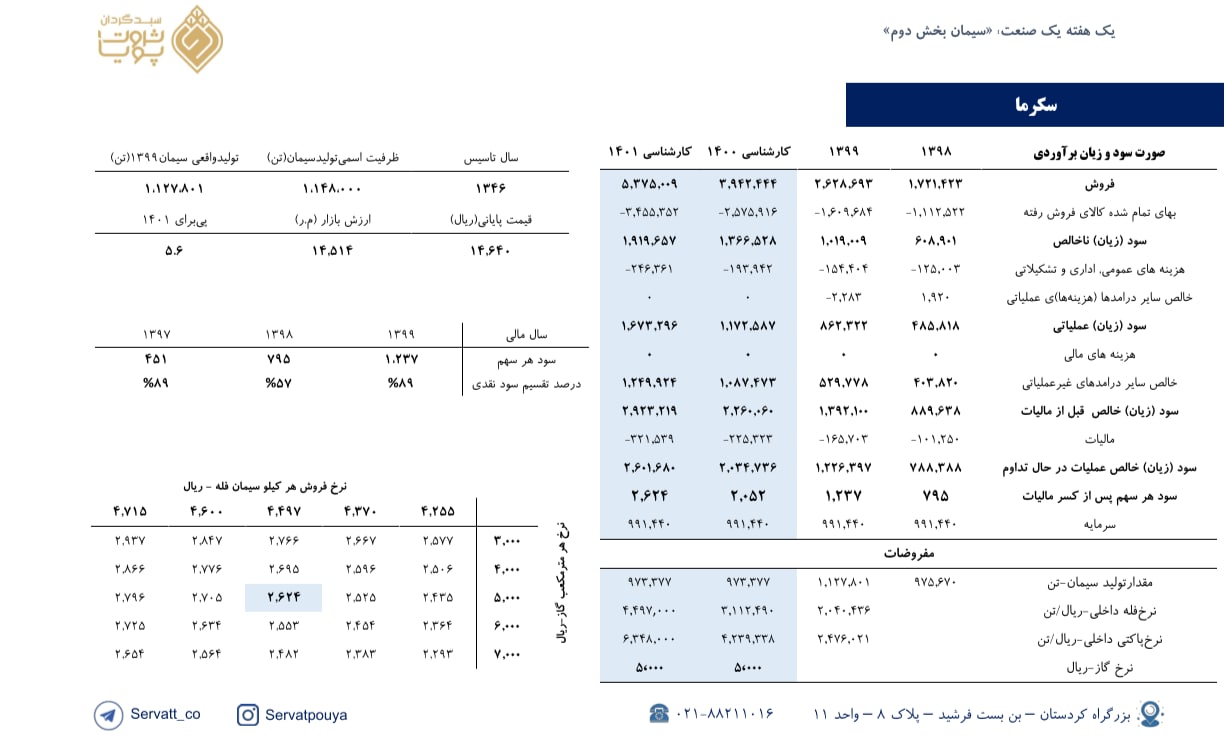

برآورد سود نماد «سکرما»

☆ نکات کلیدی

ظرفیت عملی تولیدکلینکر970 هزارتن و تولید سیمان 1،025 هزارتن میباشد.

•میانگین درصد تقسیم سود شرکت در دو سال گذشته 78% میباشد.

• شرکت مالکیت 19 درصدی بر سمازن و مالکیت 37 درصدی بر سمتاز و 4 درصدی بر ساربیل دارد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10%نرخ خوراک) برآورد شده است و فرض میشود در صورت افزایش نرخ برق در سال 1401 قیمت پایه سیمان افزایش یابد.

**در صحبتهای گذشته مسئولین، سقف نرخ خوراک 5000 تومان گفته شده بود ولی ظاهرا این گفته اجرایی نشده و نرخ گاز صنعت سیمان تا 700 تومان نیز میتواند افزایش داشته باشد.

◾️پی بر ای ۱۴۰۰ و ۱۴۰۱ سهم برابر ۷.۱ و ۵.۶ میباشد.

◾️ضریب رقابت در بورس کالا ۱۵% میباشد.

** منظور از ضریب رقابت میانگین درصد رقابت برروی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.

بزرگنمایی

بزرگنمایی

🔵نسبت P/S فروارد بازار🔵

🔴در این پست برای نخستین بار به ارائه نسبت p/s تحلیلی بازار پرداخته شده است.

🔴هم اکنون این نسبت در پایین ترین سطح خود در سه سال گذشته قرار گرفته است.

بزرگنمایی

بزرگنمایی

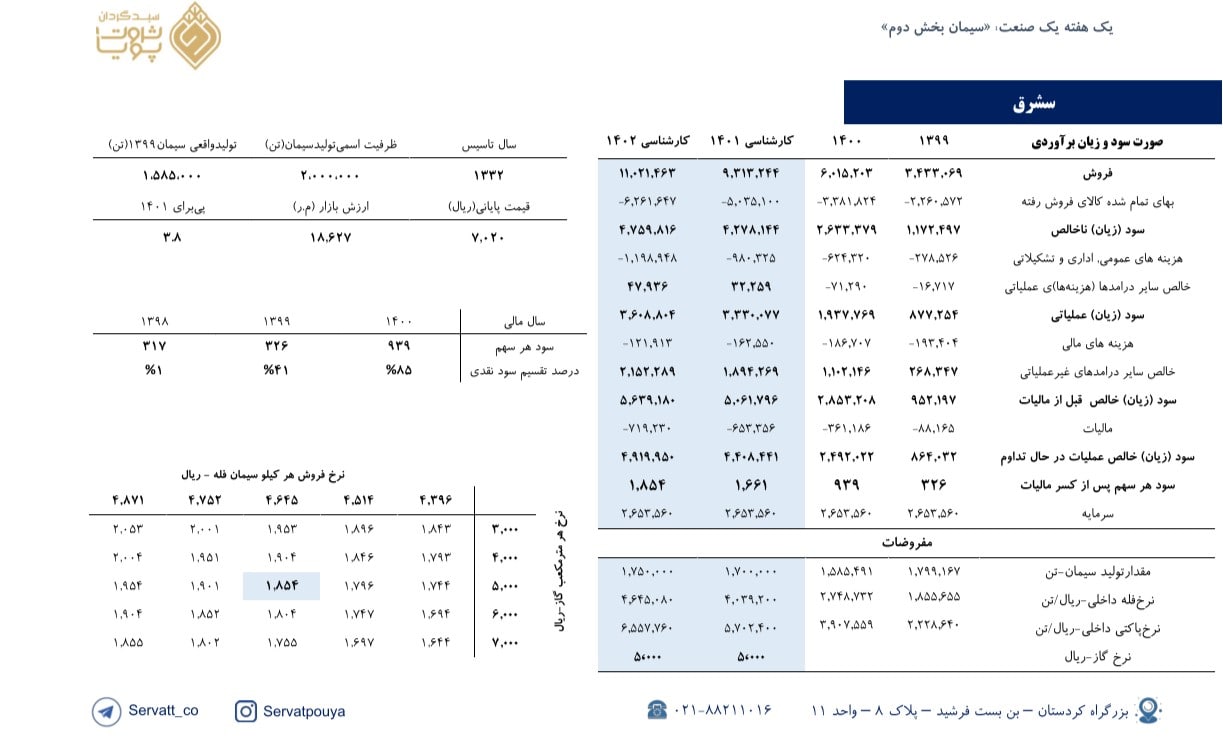

برآورد سود نماد «سشرق»

☆ نکات کلیدی

ظرفیت عملی تولیدکلینکر 1،630 هزارتن و تولید سیمان 1،700 هزارتن میباشد.

•میانگین درصد تقسیم سود شرکت در دو سال گذشته 63% میباشد.

• شرکت مالکیت 50 درصدی بر فرآوردههای سیمان شرق و مالکیت 99 درصدی بر سیمان سفید شرق دارد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10%نرخ خوراک) برآورد شده است و فرض میشود در صورت افزایش نرخ برق در سال 1401 قیمت پایه سیمان افزایش یابد.

**در صحبتهای گذشته مسئولین، سقف نرخ خوراک 5000 تومان گفته شده بود ولی ظاهرا این گفته اجرایی نشده و نرخ گاز صنعت سیمان تا 700 تومان نیز میتواند افزایش داشته باشد.

◾️پی بر ای 1401 و 1402 سهم برابر 4 و 3.8 میباشد.

◾️ضریب رقابت در بورس کالا 10% میباشد.

** منظور از ضریب رقابت میانگین درصد رقابت برروی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.

بزرگنمایی

بزرگنمایی

تحلیل بنیادی شرکت صنایع ملی مس ایران

🔹در 12 تير ماه 1351، شركت سهامي معادن مس سرچشمه كرمان، تشكيل و در سال 1355 به شركت ملي صنايع مس ايران كه در برگيرنده كليه فعاليتهاي معادن مس كشور است تغيير نام داد.

🔹تولید محصولات شرکت در شهرهای کرمان، آذربایجان و سیستان انجام میشود. در شهر کرمان سه مجتمع به نامهای سرچشمه، خاتونآباد و مس میدوک در حال فعالیت میباشند. بیشترین مقدار تولید مس کاتد مربوط به مجتمعهای مس سرچشمه و مس خاتونآباد میباشد.

🔹شرکت میتواند کنسانتره را به کاتد تبدیل کند یا خود کنسانتره را به فروش برساند. کنسانتره مس حاشیه سود بالاتری دارد اما در شرایط تحریم فروش آن سختتر میباشد. بنابراین استراتژی شرکت در شرایط مختلف اقتصادی میتواند متفاوت باشد.

🔹بیشترین درآمد عملیاتی شرکت متاثر از فروش کاتد میباشد.

بزرگنمایی

بزرگنمایی

#کگهر

تحلیل بنیادی شرکت سنگ آهن گهر زمین

دی ماه 1400

بزرگنمایی

بزرگنمایی

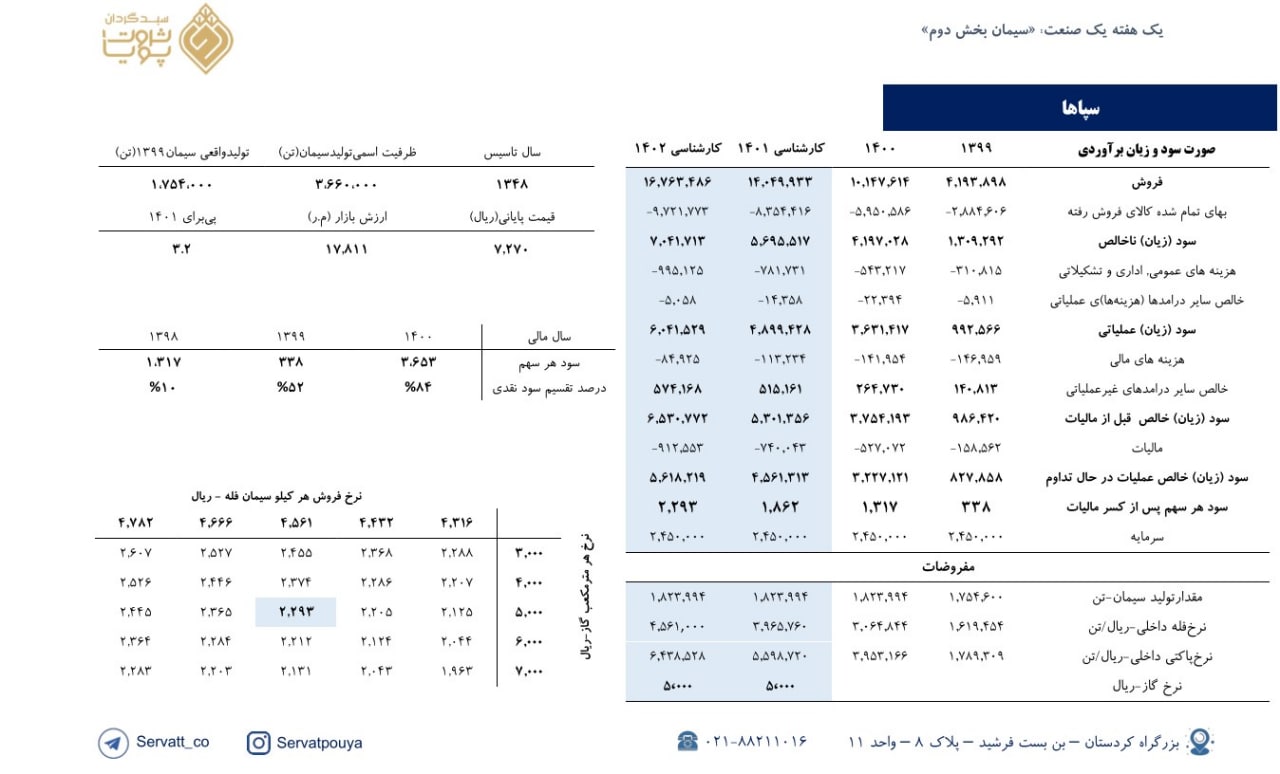

برآورد سود نماد «سپاها»

☆ نکات کلیدی

ظرفیت عملی تولیدکلینکر 2،200 هزارتن و تولید سیمان 1،800 هزارتن میباشد.

•میانگین درصد تقسیم سود شرکت در سه سال گذشته 50% میباشد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10%نرخ خوراک) برآورد شده است و فرض میشود در صورت افزایش نرخ برق در سال 1401 قیمت پایه سیمان افزایش یابد.

**در صحبتهای گذشته مسئولین، سقف نرخ خوراک 5000 تومان گفته شده بود ولی ظاهرا این گفته اجرایی نشده و نرخ گاز صنعت سیمان تا 700 تومان نیز میتواند افزایش داشته باشد.

◾️پی بر ای 1401 و 1402 سهم برابر 3.9 و 3.2 میباشد.

◾️ضریب رقابت در بورس کالا 8% میباشد.

** منظور از ضریب رقابت میانگین درصد رقابت برروی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.

بزرگنمایی

بزرگنمایی

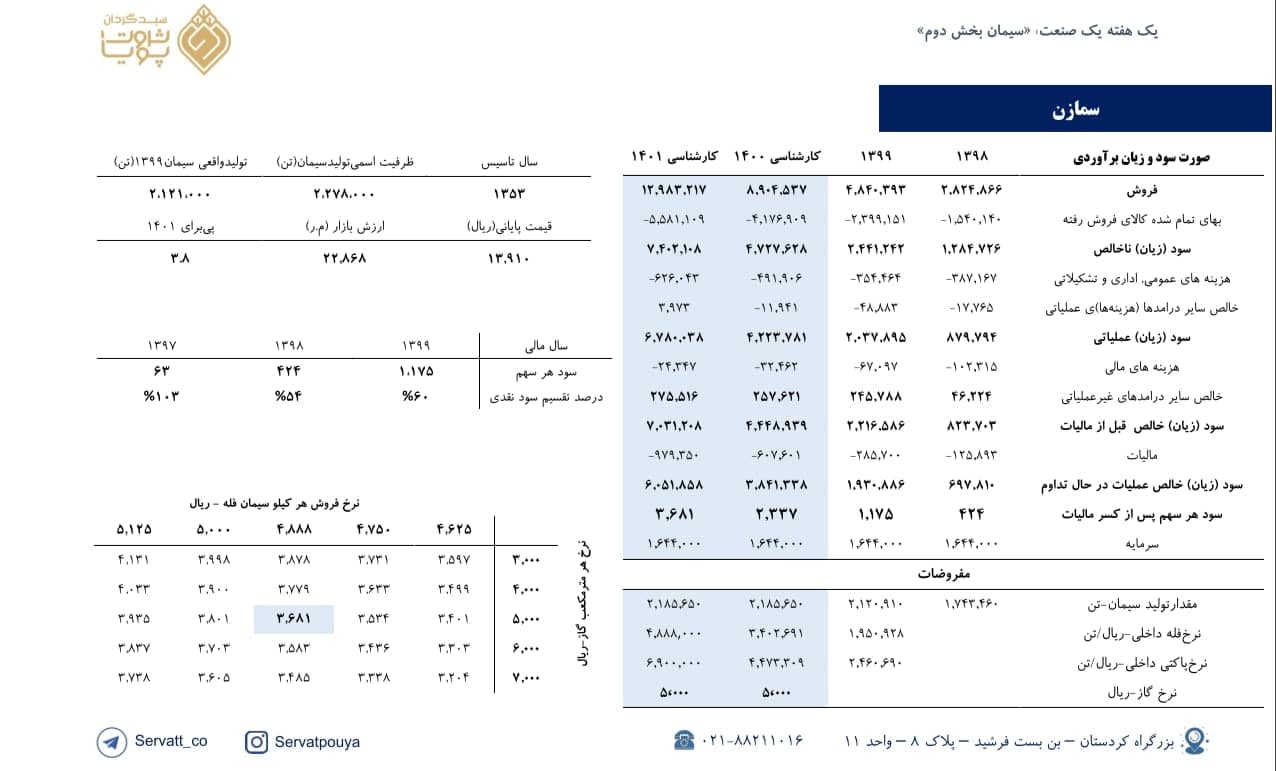

برآورد سود نماد «سمازن»

☆ نکات کلیدی

ظرفیت اسمی تولیدکلینکر 2،160 هزارتن و تولید سیمان 2،277 هزارتن میباشد.

•میانگین درصد تقسیم سود شرکت در سه سال گذشته 72% میباشد.

☆ ریسکها و پتانسیلهای شرکت

• افزایش نرخ گاز و برق سبب افزایش بهای تمام شده تولید میگردد.

** لازم بهذکر است سود در سال 1401 با سناریو نرخ برق 150 تومانی و نرخ گاز500 تومانی(10درصد نرخ گاز خوراک پتروشیمی) برآورد شده است و فرض میشود در صورت افزایش نرخ برق در سال 1401 قیمت پایه سیمان افزایش یابد.

** درمحاسبه پی بر ای 1401 اثر سود تقسیمی مجامع 1400 لحاظ نشده است.

◾️پی بر ای 1400 و 1401 سهم برابر 6 و 3.8 میباشد.

◾️ضریب رقابت در بورس کالا 25% میباشد.

** منظور از ضریب رقابت میانگین درصد رقابت برروی نرخ فروش محصولات شرکت از زمان ورود به بورس کالاست.

بزرگنمایی

بزرگنمایی

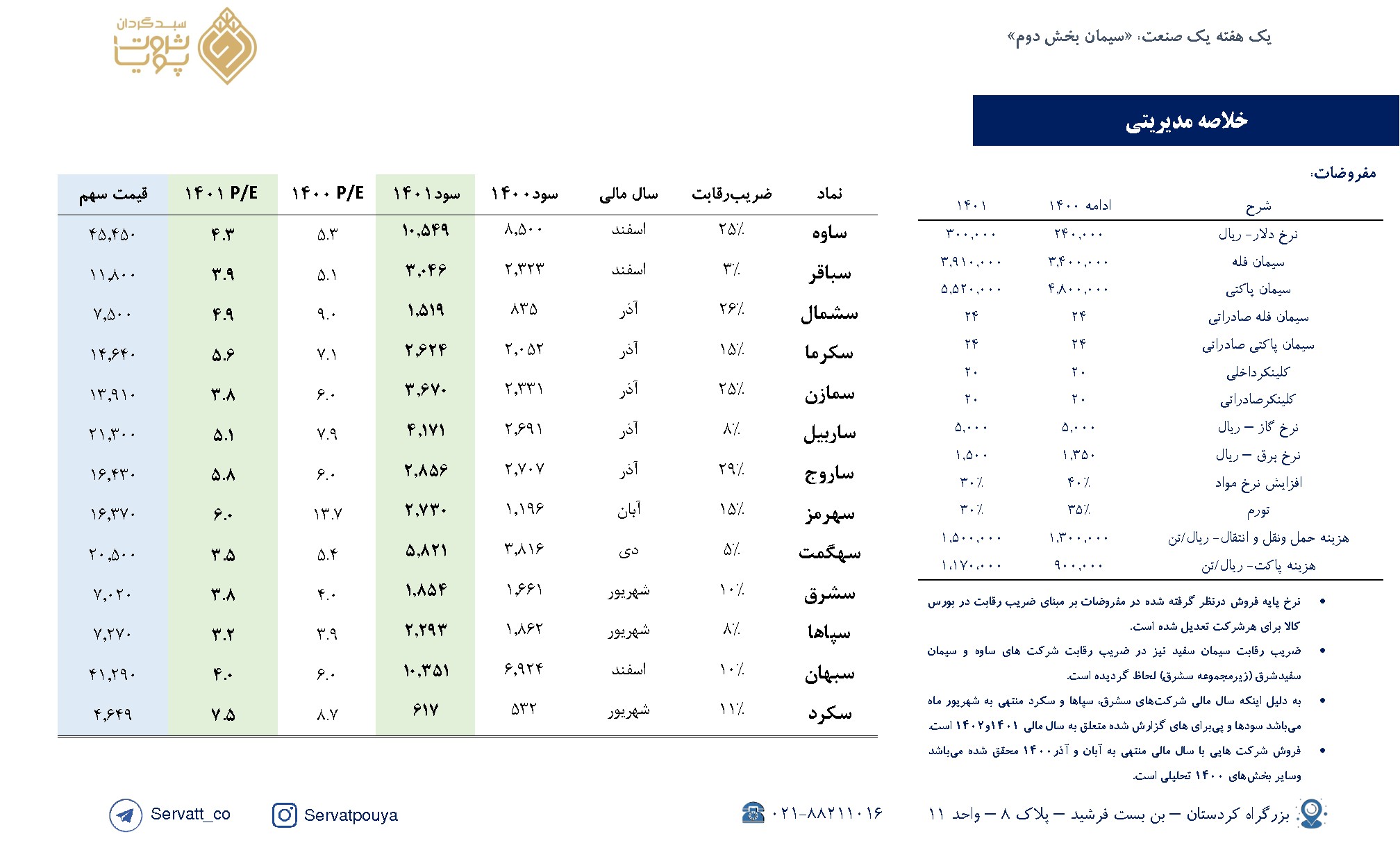

یک هفته یک صنعت؛ 《سیمان-بخش دوم》

نکات مهم:

☆ در فایل تحلیلی برآورد سود 13 نماد سیمانی انجام شده است.

☆ تاثیر نرخ گاز بر سود شرکتهای سیمانی در سال 1401

☆ تاثیر نرخ های رقابتی در بورس کالا

☆تحلیل حساسیت سود هر سهم به نرخ پایه سیمان و نرخ گاز مصرفی