بزرگنمایی

بزرگنمایی

🔵معرفی و تحلیل بنیادی شپنا🔵

🔵 نکتهای مهم در خصوص تحلیل شپنا :

نکته مهم برای بررسی روند سودآوری پالایشگاه بررسی کرک اسپرد محصولات شرکت است. به اختلاف قیمت بین یک بشکه نفت خام و یک بشکه فرآوردههای حاصل از آن، کرک اسپرد گفته میشود. فعالان بازار نفت، عموما در معرض ریسک فاصله قیمت کرک اسپرد با نفت خام قرار دارند.

🔵 با توجه به فروش تماما داخلی شرکت، شرایط تحریمی، عدم شفافیت نرخهای فروش شرکت در فرآوردههای اصلی و اختلاف معنادار آن با نرخهای اعلامی نشریه پلتس که از منابع معتبر قیمتی است، برای تحلیل پالایشگاهها، ناچار به اتکای صرف به گزارشهای شرکت هستیم.

🔵 نظر تحلیلی :

با توجه به نرخ فعلی دلار نیما، کرک اسپرد و شرایطی که بر شرکت حاکم است و همچنین P/E تعادلی صنعت پالایشگاهی به نظر میرسد که پالایشگاه نفت اصفهان در محدودههای تعادلی معامله میشود و در صورت عدم شکل گیری تغییرات محسوس در مفروضات، انتظار رشد چندانی از سهم نمیرود.

بزرگنمایی

بزرگنمایی

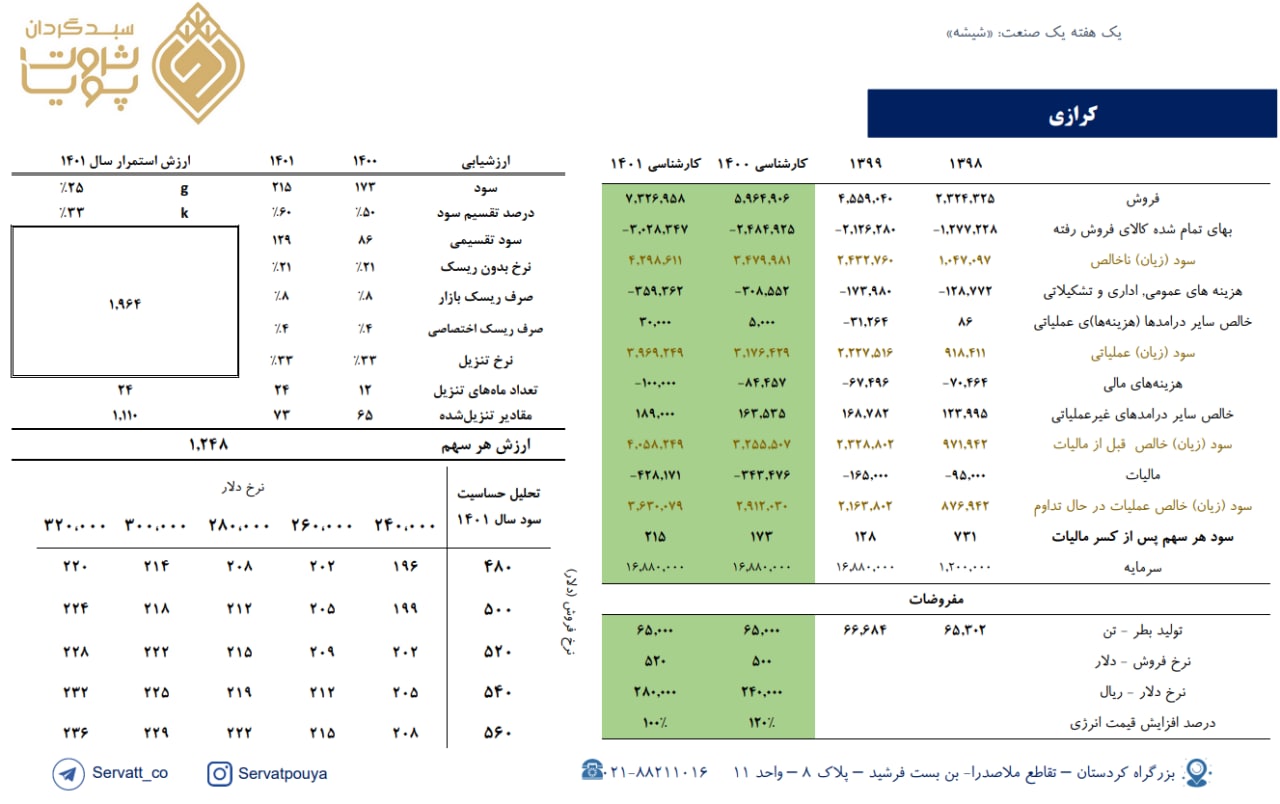

برآورد سود نماد «کرازی»

☆ نکات کلیدی

• سود عملیاتی شرکت در 6 ماهه ابتدایی سال نسبت به مدت مشابه سال قبل 57 درصد رشد داشته است.

• از ابتدای سال مالی تا انتهای آبان به طور متوسط برای تولید هر تن محصول، 224 متر مکعب گاز و 534 کیلووات ساعت برق مصرف شده است. (میزان کل تولیدات شرکت تا انتهای آبان 43،304 تن)

• ظرفیت اسمی شرکت در تولید شیشههای دارویی و غذایی 60،000 تن در سال میباشد.

☆ ریسکها و پتانسیلهای شرکت

• به علت خاص بودن محصولات تولیدی، شرکت دارای بالاترین نرخ فروش محصولات صادراتی در بین شرکتهای شیشهساز میباشد.

• شرکت به دنبال اجرایی کردن طرح توسعه به منظور افزایش ظرفیت تولید به میزان 240 تن در روز میباشد .

◾️پی بر ای 1400 و 1401 سهم برابر 6.8 و 5.5 میباشد.

◾️ارزشیابی هر سهم برابر 1،248 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵محاسبه NAV ونیکی🔵

🔵 شرکت سرمایهگذاری ملی ایران در آبان 1354 در راستای قانون گسترش مالکیت واحدهای تولیدی تأسیس شد. این شرکت در اسفندماه همان سال در فهرست شرکتهای پذیرفتهشده در بورس اوراق بهادار تهران قرار گرفت. سرمایه اولیه این شرکت در بدو تأسیس، 10 میلیون ریال بود و به تدریج در طول سالهای فعالیت شرکت، افزایش یافت.

🔵 جایگاه ونیکی در صنعت

شرکت سرمایهگذاری ملی ایران یکی از شش شرکت چند رشتهای صنعتی است. این شرکت در صنایع شیمیایی، معادن و فلزات اساسی، سیمان و صنایع وابسته، برق و انرژی، محصولات غذایی، مواد دارویی، خودرو، فرآوردههای نفتی، کانی غیرفلزی و واسطهگریهای مالی فعالیت دارد. عمده فعالیت این شرکت در فرآوردههای نفتی، کک و سوخت هستهای است.

بزرگنمایی

بزرگنمایی

🔵معرفی و تحلیل بنیادی فولاد🔵

🔵 شركت فولاد مباركه در سال 1369 در 74 كيلومتری غرب اصفهان تاسیس شد. موضوع فعالیت شرکت اکتشاف، استخراج و بهرهبرداری از معادن فلزی و غیرفلزی مورد نیاز صنعت فولاد از جمله استخراج سنگ آهن، دولومیت، تولید سنگ آهن دانهبندی، کنسانتره و گندله از آن است.

🔵 از جمله چالشهایی که صنعت فولاد کشور با آن روبروست می توان به محدودیت در مصرف برق در فصل تابستان و مصرف گاز در زمستان و همینطور تامین کنسانتره سنگ آهن، گندله و آهن اسفنجی با کیفیت اشاره کرد که میتوانند به کاهش مقدار تولید و افزایش هزینههای تولید منجر گردند.

🔵پروژه فولاد سازی مجتمع فولاد زاگرس اندیمشک به ظرفیت تولید 400,000 تن بیلت درسال نیز در دست اجراست که میزان پیشرفت فیزیکی آن تا پایان سال 99 معادل 18.27 درصد بوده است.

🔵 نکته : باید توجه داشت که سود نقدی 1400 شرکت نیز در دل قیمت فعلی سهم وجود دارد که با در نظر گرفتن آن میتوان تا حدودی نیز نسبت P/E گزارش شده را تعدیل نیز نمود.

بزرگنمایی

بزرگنمایی

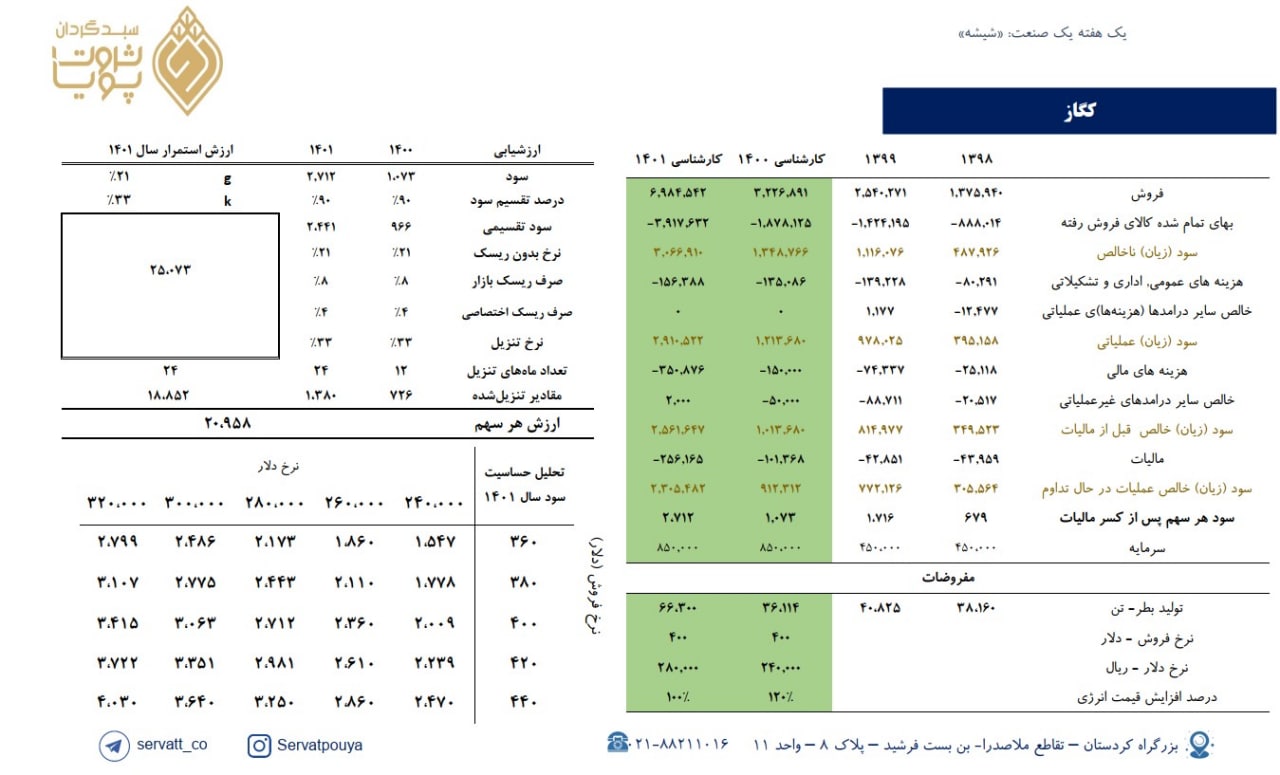

برآورد سود نماد «کگاز»

☆ نکات کلیدی

• فاز 2 طرح توسعه تا پایان سال مالی منتهی به اسفند 1400به بهره برداری میرسد(طبق گزارش اعلام شده توسط شرکت درکدال).

• درصد سود تقسیمی شرکت در سه سال گذشته بطور متوسط 100 درصد بوده است.

☆ ریسکها و پتانسیل های شرکت

• بهره برداری همزمان از طرح های توسعه در شرکتهای رقیب میتواند موجب رقابت بیشتر در صنعت و کاهش نرخ فروش شود.

• کگاز دارای دو فاز طرح توسعه میباشدکه با بهرهبرداری از هرکدام به ظرفیت شرکت 61،000تن اضافه میشود.

◾️پی بر ای 1400 و 1401 سهم برابر 14.1 و 5.6 میباشد.

◾️ارزشیابی هر سهم برابر 20،958 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵 لیست پایینترین P/Eهای تحلیلی شرکتهای تولیدی (۱۴۰۰/۱۰/۱) 🔵

🔴 نکته حائز اهمیت در نسبتهای P/E بیان شده این است که، این نسبتها صرفا براساس میزان سود ۱۴۰۱ شرکت گزارش گردیدهاند و طبیعتا با وجود قرار گرفتن سود نقدی ۱۴۰۰ شرکتها در دل قیمت فعلی سهمها، این نسبتها میتوانند تا حدودی تعدیل نیز شوند.

بزرگنمایی

بزرگنمایی

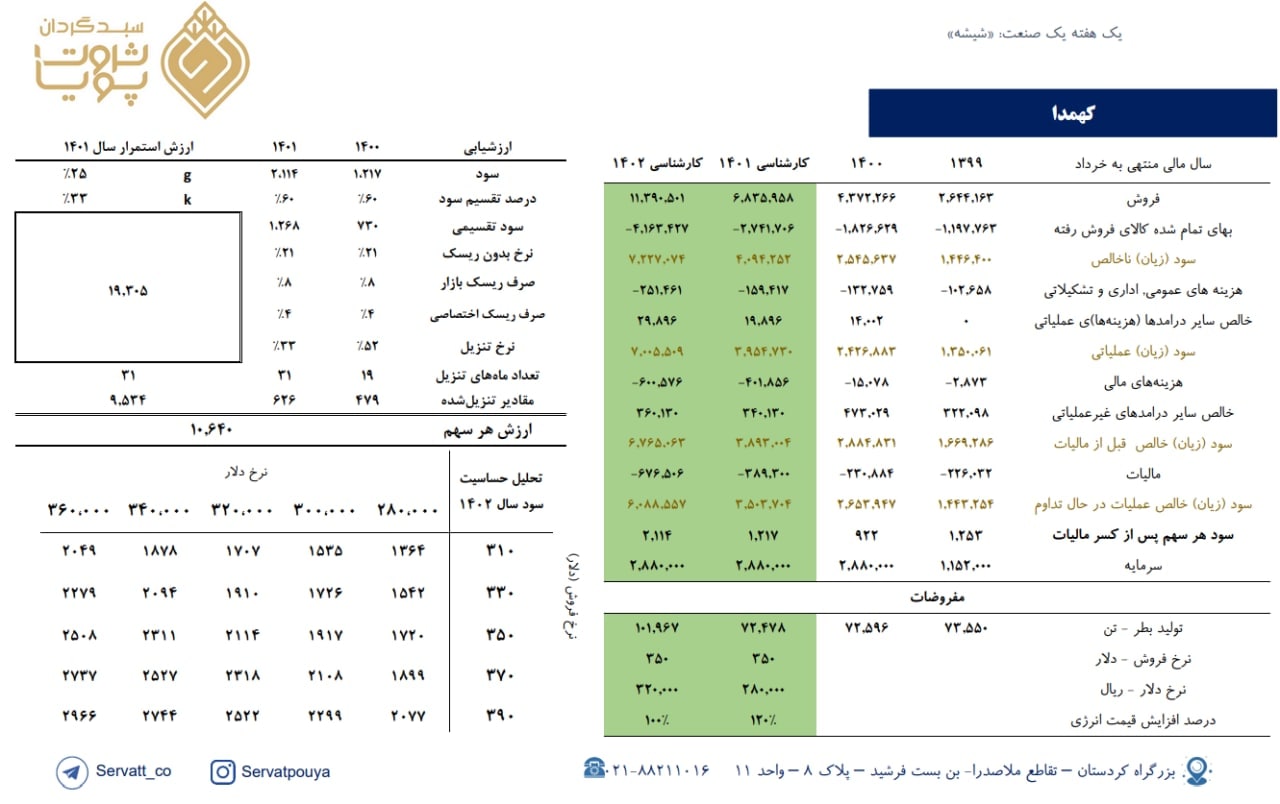

برآورد سود نماد «کهمدا»

☆ نکات کلیدی

• میانگین تقسیم سود در 3 سال گذشته برابر 50 درصد بوده است.

• شرکت دارای طرح افزایش ظرفیت به میزان 93،000 تن در سال میباشد. که با توجه به برآورد شرکت تا پایان سال مالی منتهی به خرداد1401 به بهره برداری میرسد.

☆ نکاتی از مجمع عمومی عادی سالانه

• کوره شماره 1 شرکت با ظرفیت 40،000 به دلیل اورهال به مدت 6 الی یک سال از فرایند تولید خارج شده با اتمام تعمیرات اساسی ظرفیت عملیاتی کوره 40درصد افزایش مییابد..

• پیش بینی میشود تعمیرات اساسی این کوره 150 الی 200 میلیارد تومان هزینه داشته باشد.

• ارزش جایگزینی شرکت طبق گفته مدیرعامل شرکت 120میلیون دلار برآورد شده است.

• شرکت با هدف کنترل بازار شرق کشور در سال مالی گذشته، 51 درصد سهام شرکت صنایع مهتاب خراسان به ارزش 816 میلیارد ریال را خریداری کرده است.

◾️پی بر ای 1401 و 1402 سهم برابر 7.1 و 4.1میباشد.

◾️ارزشیابی هر سهم برابر 10،640 ریال میباشد.

بزرگنمایی

بزرگنمایی

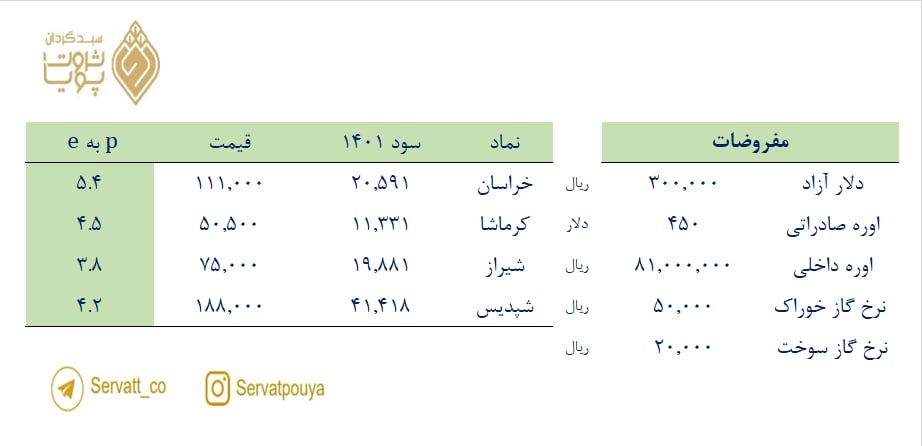

« برآورد سود 1401 اورهسازها »

مفروضات!

☆ نرخ خوراک برای سال 1401 برابر 50000 ریال فرض شده است.

☆ نرخ سوخت برای سال 1401 برابر 20000 ریال فرض شده است.

☆ نرخ دلار 300 هزار ریال

☆ اوره صادراتی 450 دلار

** در نماد « شپدیس » 15000 ریال بعنوان سود نقدی امسال درنظر گرفته شده است.

بزرگنمایی

بزرگنمایی

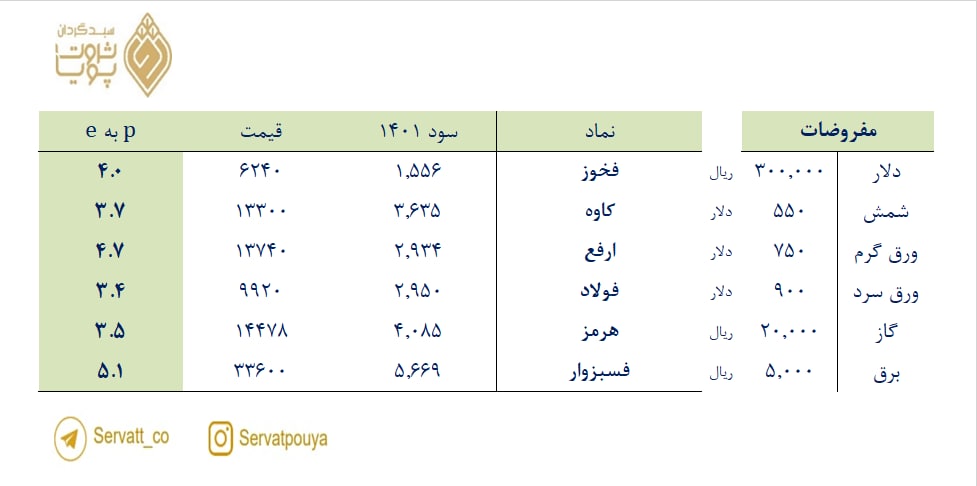

« برآورد سود 1401 فولادسازها »

مفروضات!

☆ نرخ گاز برای سال 1401 برابر 20000 ریال فرض شده است.

☆ نرخ برق برای سال 1401 برابر 5000 ریال فرض شده است.

☆ نرخ دلار 300 هزار ریال

☆ قیمت محصولات فولادی برابر آخرین قیمتهای cis

** در نماد « فسبزوار » 4500 ریال بعنوان سود نقدی امسال درنظر گرفته شده است.

بزرگنمایی

بزرگنمایی

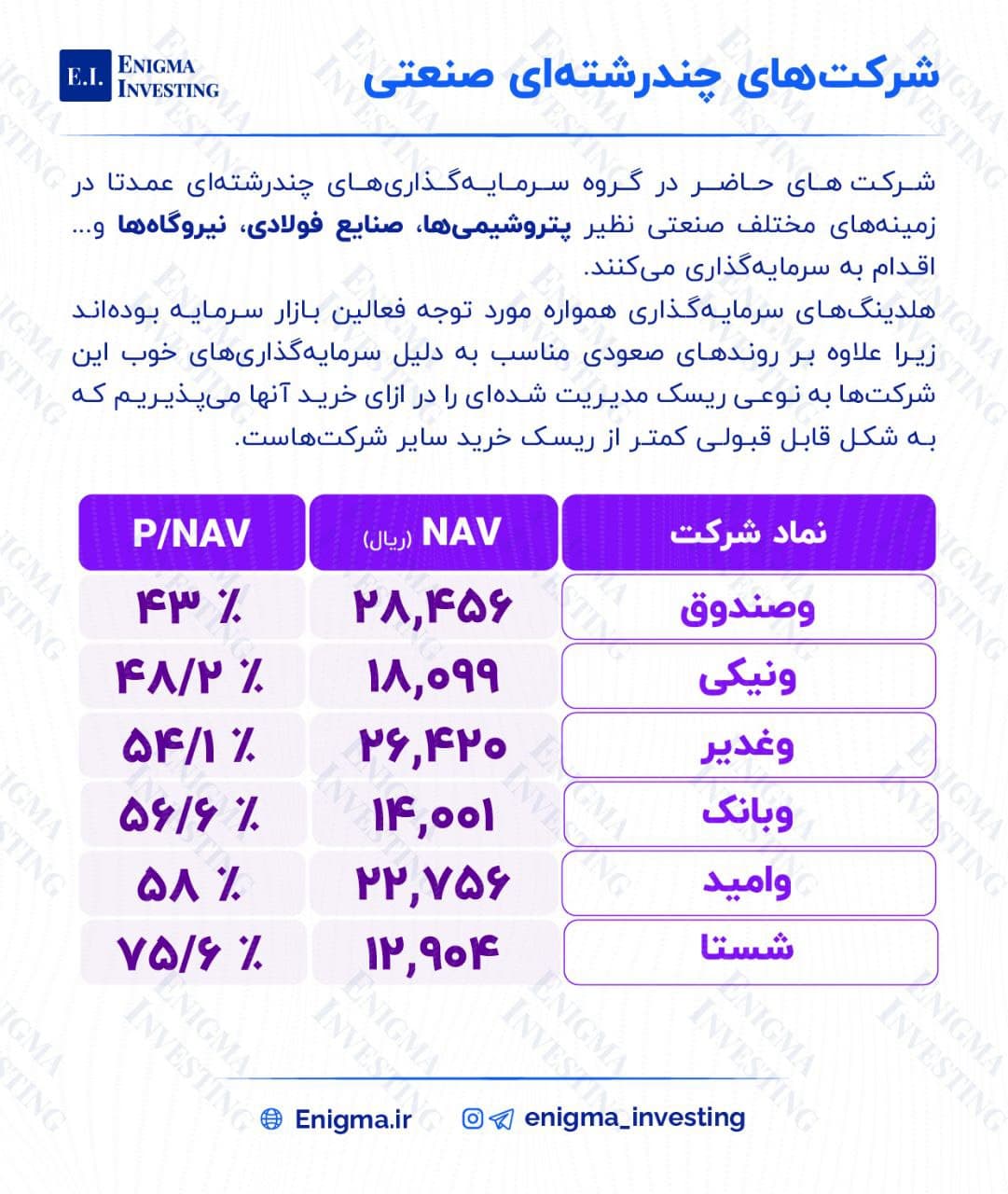

🔵 تحلیل و بررسی شرکتهای چندرشتهای صنعتی 🔵

🔵 شرکتهای حاضر در گروه سرمایهگذاریهای چندرشتهای عمدتا در زمینههای مختلف صنعتی نظیر پتروشیمیها، صنایع فولادی، نیروگاهها و ...اقدام به سرمایهگذاری میکنند.

🔵 هلدینگهای سرمایهگذاری همواره مورد توجه فعالین بازار سرمایه بودهاند زیرا علاوه بر روندهای صعودی مناسب به دلیل سرمایهگذاریهای خوب این شرکتها به نوعی ریسک مدیریت شدهای را در ازای خرید آنها میپذیریم که به شکل قابل قبولی کمتر از ریسک خرید سایر شرکتهاست.