بزرگنمایی

بزرگنمایی

🔵 سغدیر، عرضه اولیهای گران 🔵

🔵 شرکت توسعه سرمایه و صنعت غدیر یک هلدینگ تخصصی در صنعت سیمان و سایر فعالیتهای مرتبط با صنایع وابسته به صنعت سیمان میباشد. این شرکت از شرکتهای فرعی شرکت توسعه سرمایهگذاری غدیر است که به تازگی در بازار سرمایه عرضه اولیه شده است.

🔵 برای محاسبه NAV سغدیر، حقوق صاحبان سهام متناسب با افزایش سرمایه، سود تقسیمی و جمع درآمد حاصل از سرمایهگذاریها تعدیل و محاسبه شده است.

🔵 از زیرمجموعههای بورسی سغدیر میتوان به شرکتهای سیمانی مانند سیمان دشتستان، سیمان شرق و سیمان سپاهان اشاره کرد. مازاد ارزش پرتفوی بورسی این شرکت 3992 میلیارد تومان برآورد شده است.

🔵 نکته جالب اینجاست که در حال حاضر 3 هلدینگ سیمانی دیگر نیز در بورس حضور دارند که همگی در محدودههای بسیار کمتری نسبت به NAV خود در حال معامله هستند.

هلدینگهای سیمانی دیگر حاضر در بورس شامل شرکتهای سیدکو، سفارس و سیتا هستند که در تصویر بالا به ارزیابی آنها نیز پرداختهایم.

🔵 با توجه به حضور سایر هلدینگهای سیمانی در این سطوح P/NAV ، ریزش صف خرید سغدیر تنها 2 روز پس از برگزاری عرضه اولیه دور از انتظار نبود.

@enigma_investing

🔵 سغدیر، عرضه اولیهای گران 🔵

🔵 شرکت توسعه سرمایه و صنعت غدیر یک هلدینگ تخصصی در صنعت سیمان و سایر فعالیتهای مرتبط با صنایع وابسته به صنعت سیمان میباشد. این شرکت از شرکتهای فرعی شرکت توسعه سرمایهگذاری غدیر است که به تازگی در بازار سرمایه عرضه اولیه شده است.

🔵 برای محاسبه NAV سغدیر، حقوق صاحبان سهام متناسب با افزایش سرمایه، سود تقسیمی و جمع درآمد حاصل از سرمایهگذاریها تعدیل و محاسبه شده است.

🔵 از زیرمجموعههای بورسی سغدیر میتوان به شرکتهای سیمانی مانند سیمان دشتستان، سیمان شرق و سیمان سپاهان اشاره کرد. مازاد ارزش پرتفوی بورسی این شرکت 3992 میلیارد تومان برآورد شده است.

🔵 نکته جالب اینجاست که در حال حاضر 3 هلدینگ سیمانی دیگر نیز در بورس حضور دارند که همگی در محدودههای بسیار کمتری نسبت به NAV خود در حال معامله هستند.

هلدینگهای سیمانی دیگر حاضر در بورس شامل شرکتهای سیدکو، سفارس و سیتا هستند که در تصویر بالا به ارزیابی آنها نیز پرداختهایم.

🔵 با توجه به حضور سایر هلدینگهای سیمانی در این سطوح P/NAV ، ریزش صف خرید سغدیر تنها 2 روز پس از برگزاری عرضه اولیه دور از انتظار نبود.

بزرگنمایی

بزرگنمایی

🔵 ارزندهترین سهمهای گروه کانیهای غیرفلزی 🔵

🔵 در این پست به ارائه لیست 5 شرکت برتر گروه کانیهای غیرفلزی از نظر شاخص P/E فوروارد پرداختیم. اکثر سهم های این صنعت مواد اولیه شان را به صورت ریالی دریافت میکنند و فروششان نیز ریالی است. اگرچه که با فاصله زمانی بسیار کمی به افزایش نرخ دلار واکنش نشان میدهند و به همین جهت برای سال آتی این شرکتها در این تحلیل ۳۰ درصد افزایش نرخ، متناسب با پیشبینی نرخ تورم سال 1401 در نظر گرفته شده است.

🔵 طرحهای توسعه شرکتهای کخاک و کگاز نیز در این تحلیل در نظر گرفته شده است.

با توجه به حجم مارکت کوچک سهمهای این گروه، سهم ابتدایی لیست پی به ای میتوانند گزینههای جذابی برای سرمایهگذاری باشند.

🔵 نکتهای مهم در مورد تحلیلهای ارائه شده :

لازم به ذکر است سود نقدی سال 1400 شرکتها نیز در دل قیمت سهمها وجود دارند که میتوانند نسبتهای گزارششده را تا حدودی نیز تعدیل کنند. همچنین میانگین نرخ دلار برای سال 1401 شرکتها 25 هزار تومان در نظر گرفته شده که در صورت تغییرات معنادار میتواند شرکتها را به تناسب متاثر کند.

بزرگنمایی

بزرگنمایی

🔵 معرفی و تحلیل بنیادی کدما 🔵

🔵 فروش محصولات شرکت براساس نوع محصول طبق معیارهای مختلفی صورت میگیرد. برای مثال محصول کنسانتره سرب براساس قیمت بورس فلزات لندن (LME) سرب و نقره تعیین میشود. سایر محصولات مانند پوکه معدنی، تراورتن و سنگ براساس قیمتهای بازارهای داخلی به گونهای که قابلیت رقابت با سایر عرضهکنندگان آن محصولات را داشته باشد تعیین میگردد.

🔵 آخرین تحلیل انیگما از کدما در تاریخ 20 مرداد صورت گرفته بود و همان زمان به عدم تطابق قیمت و سود خالص شرکت اشاره شده بود و هشدار احتمال ریزش سنگین داده شده بود(میتوانید به پست کدما در آن تاریخ مراجعه کنید).

🔵 مطابق آن تحلیل در مرداد 1400، P/E تحلیلی شرکت در آن زمان به محدوده 130 رسیده بود و همین موضوع باعث ریزش سنگین قیمتی شرکت شد.

ارزش بازار تعادلی کدما را میتوانیم در بازه 750 تا 1000 میلیارد تومان برآورد کنیم که بر این اساس قیمت تعادلی هر سهم بین 3 تا 4 هزار تومان خواهد بود.

بزرگنمایی

بزرگنمایی

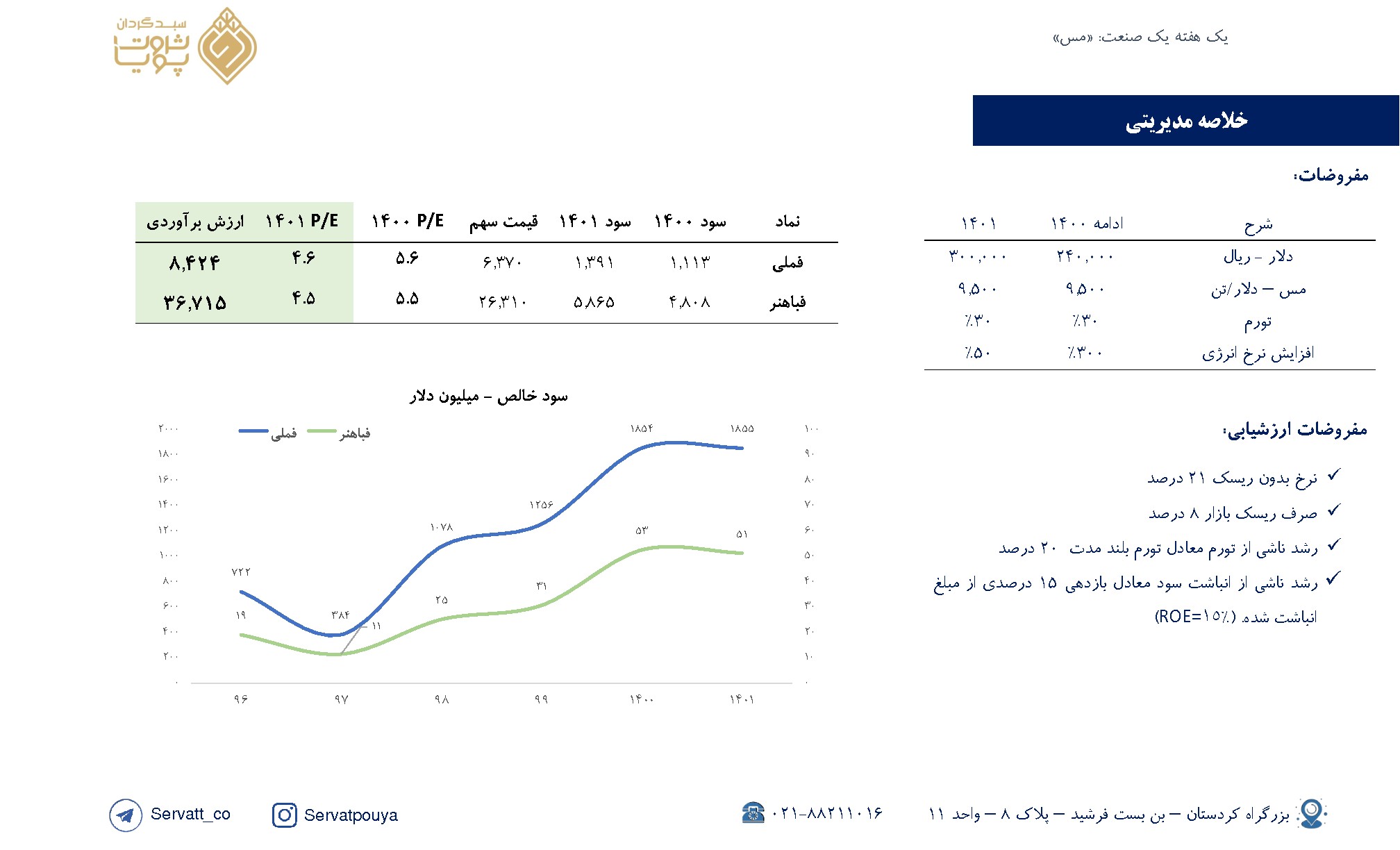

برآورد سود نماد «فملی»

☆ نکات کلیدی

• سود سپرده بانکی 2 همتی در سال و دارایی ارزی 138 میلیون دلاری، نشان از پتانسیل شرکت در سایر درآمد غیرعملیاتی است.

• شرکت 390 هزارتن طرح توسعه کنسانتره در نظر دارد که گفته میشود تا پایان سال 1400، 220 هزارتن آن افتتاح میشود. (البته برای کاهش ریسک، این اعداد در تحلیل لحاظ نشده است.)

☆ ریسکها و پتانسیل های شرکت

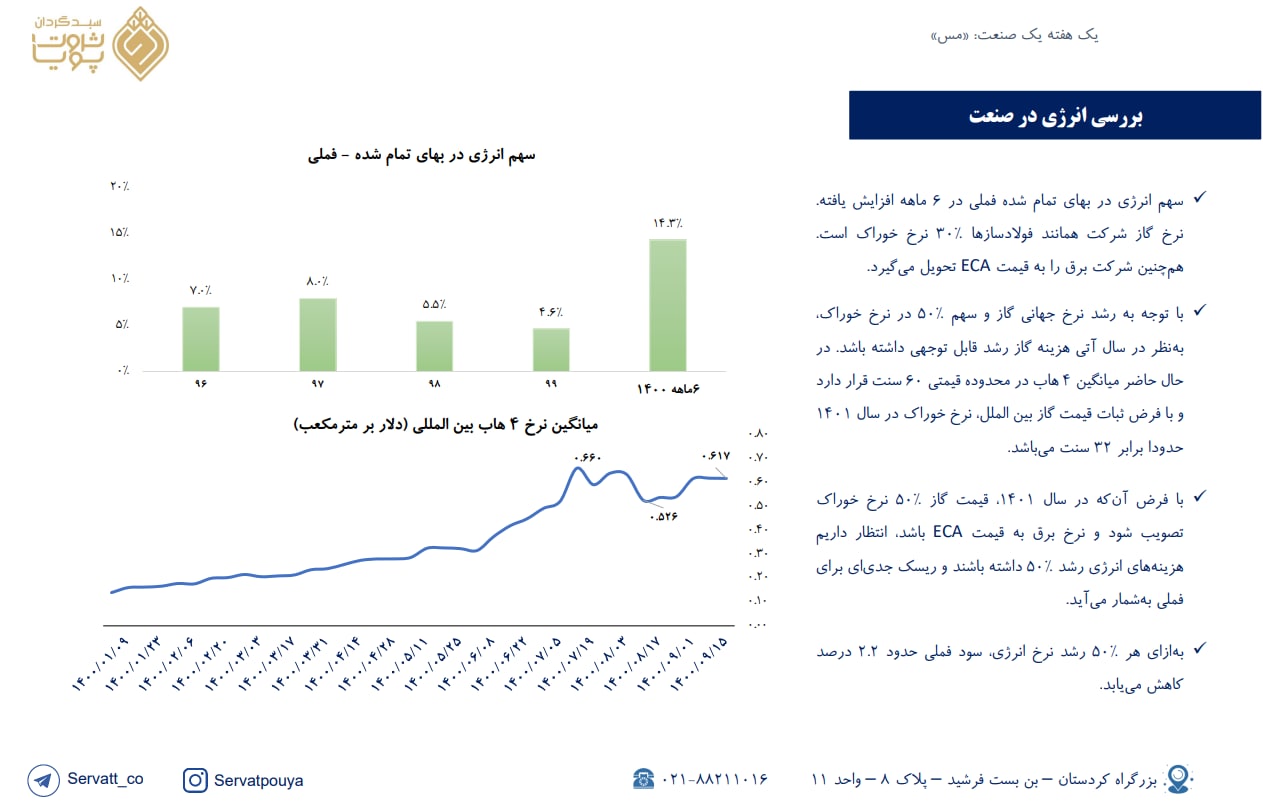

• ریسک افزایش نرخ انرژی و بهره مالکانه این شرکت را تهدید میکند.

• چشمانداز تقاضای مس مثبت است و در بلندمدت با تغییر جهانی مسیر انرژی (در فناوری انرژیهای تجدیدپذیر و ذخیره سازی باتری) با افزایش تقاضا همراه خواهد بود.

• بهازای هر 50 درصد افزایش نرخ انرژی در سال آتی، سود شرکت 2.2 درصد کاهش پیدا میکند.

• افت مس جهانی بهواسطه افزایش نرخبهره توسط فدرال رزرو، میتواند نرخ فروش شرکت را تحت تاثیر قرار دهد. البته رشد نرخ دلار میتواند این ریسک را خنثی کند.

◾️پی بر ای 1401 و 1402 سهم برابر 5.5 و 4.5 میباشد.

◾️ارزشیابی هر سهم برابر 8,424 ریال میباشد.

بزرگنمایی

بزرگنمایی

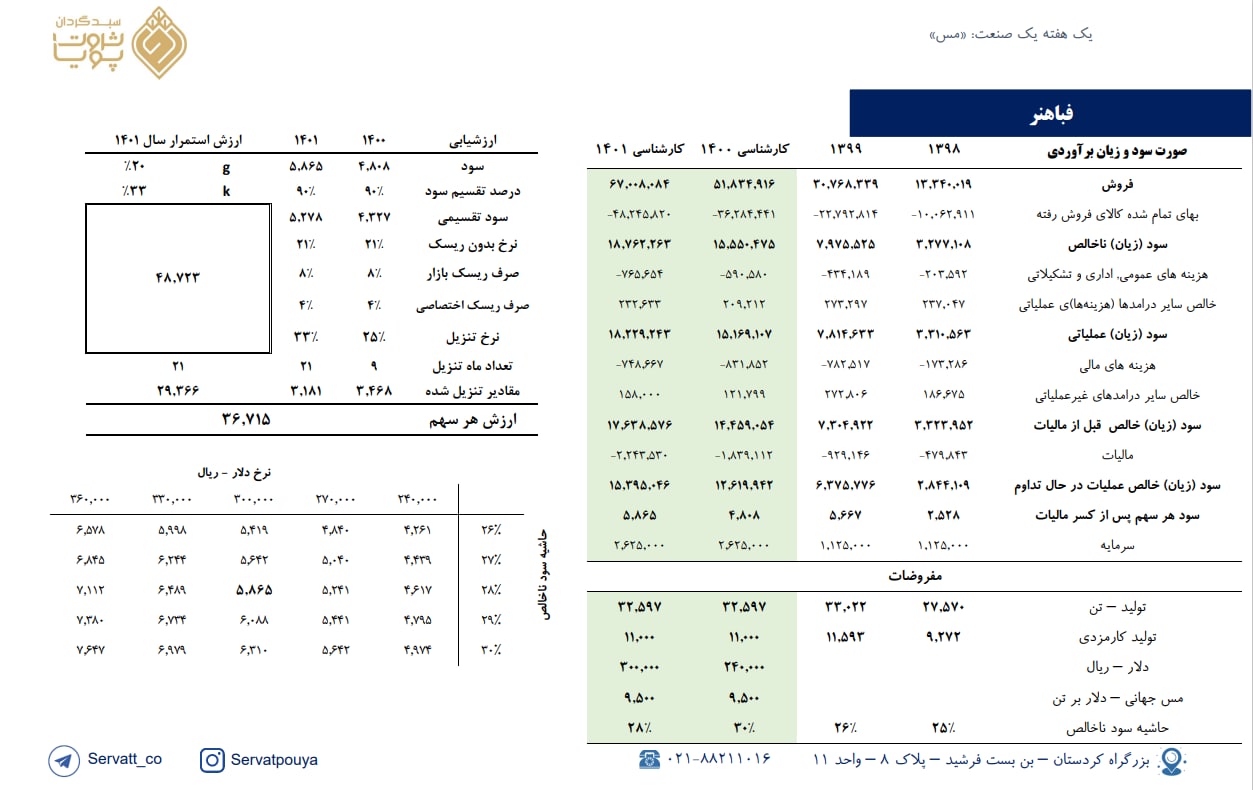

برآورد سود نماد «فباهنر»

☆ نکات کلیدی

• شرکت سالانه 33 هزار تن محصولات مسی تولید میکند که یک سوم آن بصورت کارمزدی است.

• درصد سود تقسیمی شرکت در سه سال گذشته بطور متوسط 92 درصد بوده است.

• حاشیه سودناخالص شرکت در سقف تاریخی خود قرار دارد.

☆ ریسکها و پتانسیل های شرکت

• ریسک افزایش نرخ انرژی و قیمتگذاری این شرکت را تهدید نمیکند.

• با توجه به آنکه حاشیه سودناخالص شرکت در 6 ماه ابتدایی 1400 برابر 34 درصد بوده، احتمال کاهش حاشیه سود ناخالص شرکت در ادامه وجود دارد.

◾️پی بر ای 1401 و 1402 سهم برابر 5.5 و 4.5 میباشد.

◾️ارزشیابی هر سهم برابر 36,715 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵 معرفی و تحلیل داراییهای وخارزم 🔵

🔵شرکت سرمایهگذاری خوارزمی درسال 1376 با سرمایه 100 میلیارد ريال به صورت سهامی خاص به ثبت رسید و در سال 1384 با هدف توسعه فعالیتها، گسترش مشارکت در انواع طرحهای سرمایهگذاری و ورود به عرصه صنعت سرمایهگذاری کشور، به سهامی عام تغییر یافت.

در این پست به بررسی خالص ارزش داراییهای موجود در پورتفوی بورسی و غیر بورسی این شرکت پرداختیم.

🔵دو نکته مهم در مورد پورتفوی سرمایهگذاری وخارزم:

🔵شرکت توسعه برق و انرژی سپهر مالک نیروگاه منتظر قائم با ظرفیت 1620 مگاوات می باشد. این نیروگاه در زمینی به مساحت 100 هکتار در ملارد واقع شده است و 25 درصد برق تهران را تامین می کند . برآورد می شود این شرکت حدود 11000 میلیارد تومان ارزش داشته باشد.

🔵شرکت توسعه مدیریت سرمایه خوارزمی در تاریخ 31 شهریور 1400 دارای 70 میلیارد تومان پرتفوی بورسی با بهای تمام شده 57 میلیارد تومان بوده است. با توجه به آخرین حقوق صاحبان سهام این شرکت ، خالص ارزش دارایی های آن حدود 4000 میلیارد تومان برآورد می شود.

بزرگنمایی

بزرگنمایی

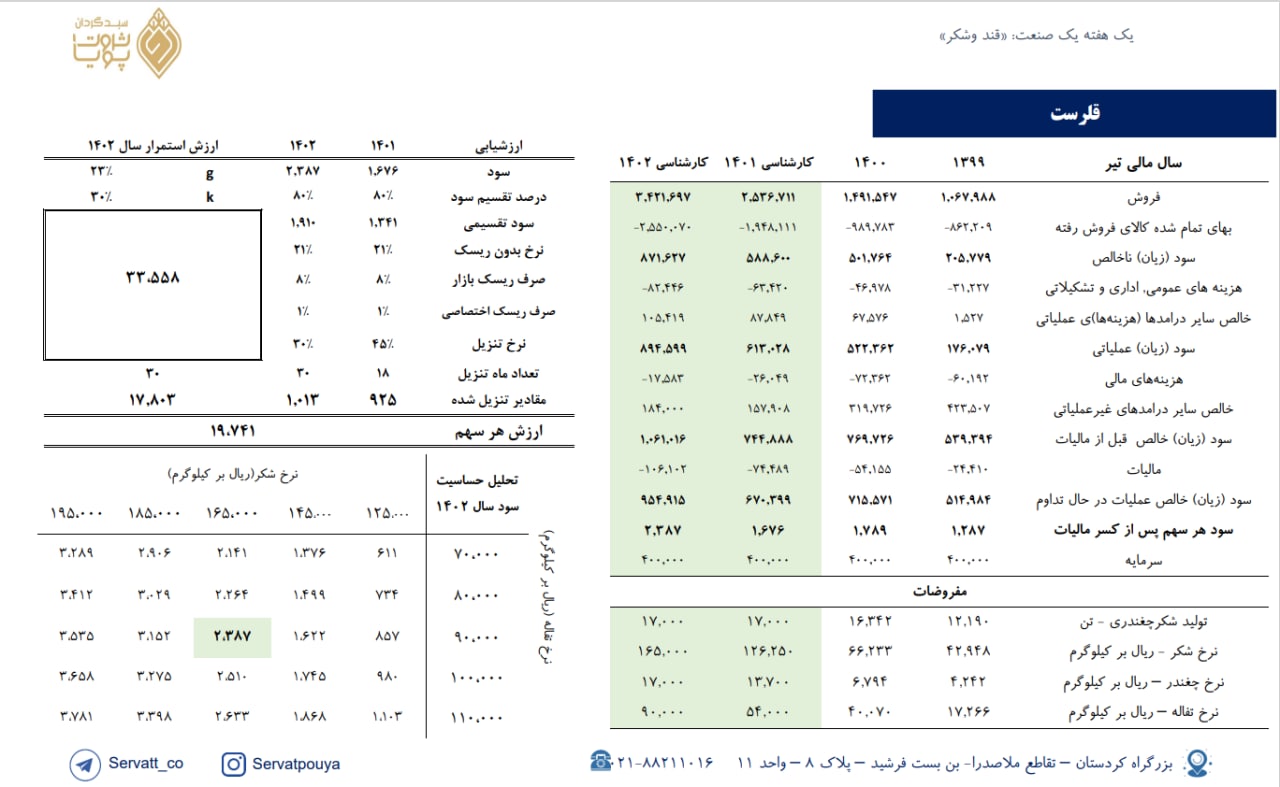

برآورد سود نماد «قلرست»

☆ نکات کلیدی

• تقسیم سود شرکت در آخرین مجمع برابر 84 درصد بوده است.

• سال مالی شرکت منتهی به 31 تیر میباشد.

• چغندر مصرفی شرکت برای تولید شکر چغندربهاره و پاییزه میباشد.

☆ ریسکها و پتانسیل های شرکت

• حذف ارز ترجیحی و رشد قیمت محصولات جانبی (تفاله).

• کاهش حاشیه سود ناخالص صنعت و شرکت.

◾️پی بر ای 1401 و 1402 سهم برابر 8.7 و 6.1 میباشد.

◾️ارزشیابی هر سهم برابر 19,741 ریال میباشد.

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

یک هفته یک صنعت؛ 《مس》

نکات مهم:

☆ نرخ دلار برای سال مالی 1400 و 1401 به ترتیب 240,000 و 300,000 ریال در نظر گرفته شده است.

☆ بررسی افزایش هزینه انرژی بر صنعت

☆ بررسی ارزشیابی شرکتهای #فملی #فباهنر

☆ میانگین p/e صنعت برای سال آتی برابر 4.6 میباشد.

بزرگنمایی

بزرگنمایی

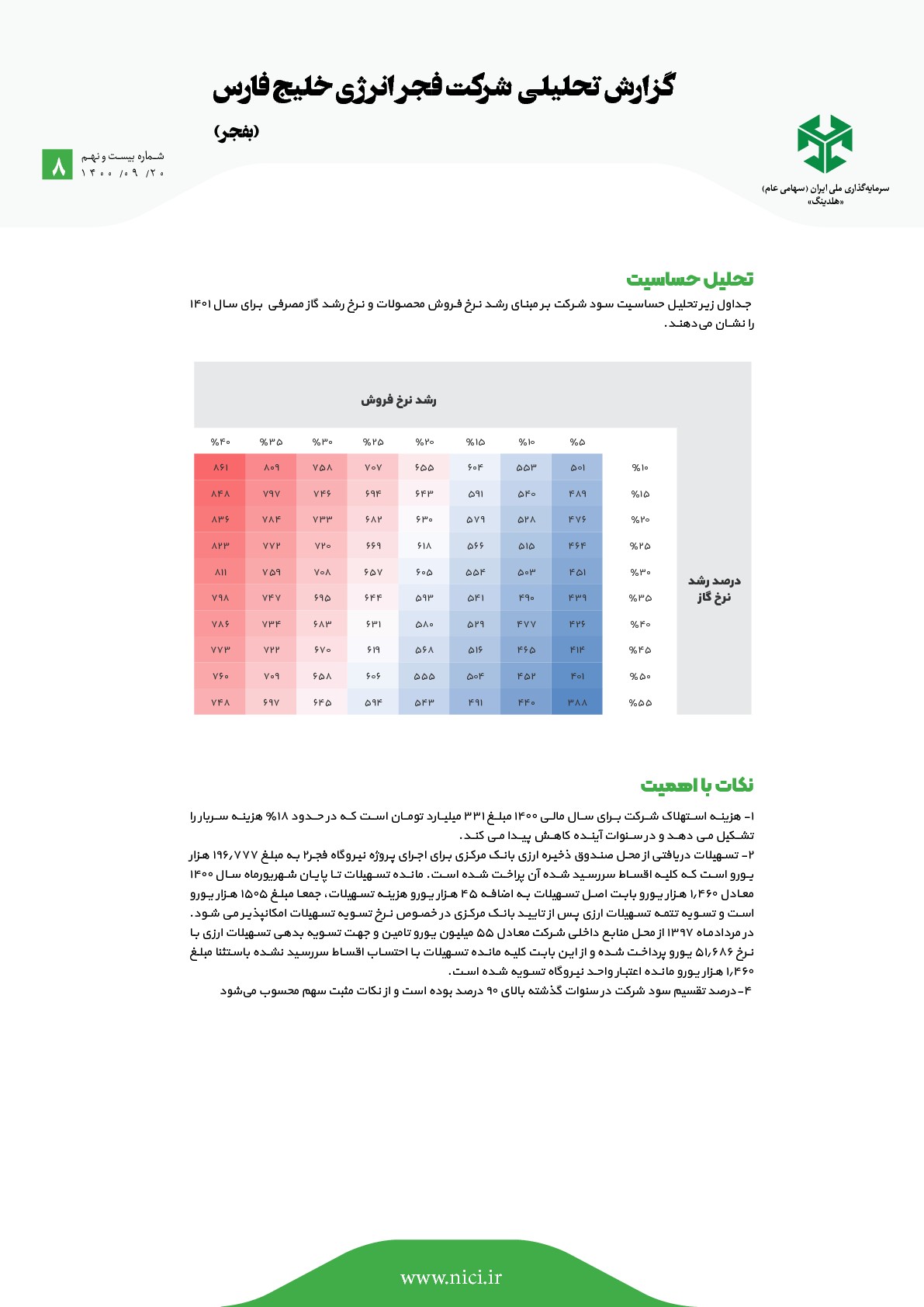

نکات با اهمیت

جـداول زیـر تحلیـل حساسـیت سـود شـرکت بـر مبنـای رشـد نـرخ فـروش محصـولات و نـرخ رشـد گاز مصرفـی بـرای سـال 1401 را نشــان می دهنــد.

1 -هزینـــه اســـتهلاک شـــرکت بـــرای ســـال مالـــی 1400 مبلـــغ 331 میلیـــارد تومـــان اســـت کـــه در حـــدود 18 %هزینـــه ســـربار را تشـــکیل مـــی دهـــد و در ســـنوات آینـــده کاهـــش پیـــدا مـــی کنـــد.

2 -تسـهیلات دریافتـی از محـل صنـدوق ذخیـره ارزی بانـک مرکـزی بـرای اجـرای پـروژه نیـروگاه فجـر2 بـه مبلـغ 196.777 هـزار یــورو اســت کــه کلیــه اقســاط سررســید شــده آن پراخــت شــده اســت. مانــده تســهیالت تــا پایــان شــهریورماه ســال 1400 معــادل .1.460 هــزار یــورو بابــت اصــل تســهیلات بــه اضافــه 45 هــزار یــورو هزینــه تســهیالت، جمعــا مبلــغ 1505 هــزار یــورو اسـت و تسـویه تتمـه تسـهیالت ارزی پـس از تاییـد بانـک مرکـزی در خصـوص نـرخ تسـویه تسـهیلات امکانپذیـر مـی شـود.

در مردادمـاه 1397 از محـل منابـع داخلـی شـرکت معـادل 55 میلیـون یـورو تامیـن و جهـت تسـویه بدهـی تسـهیالت ارزی بـا نـرخ 51.686 یـورو پرداخـت شـده و از ایـن بابـت کلیـه مانـده تسـهیلات بـا احتسـاب اقسـاط سررسـید نشـده باسـتثنا مبلـغ 1.460 هـزار یـورو مانـده اعتبـار واحـد نیـروگاه تسـویه شـده اسـت.

4-درصد تقسیم سود شرکت در سنوات گذشته بالای 90 درصد بوده است و از نکات مثبت سهم محسوب میشود

بزرگنمایی

بزرگنمایی

🔵معرفی و تحلیل بنیادی تاپیکو🔵

🔵شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین در ابتدا با نام شرکت پالایش روغن آبادان شروع به کار کرد و پس از تغییر نامهای متعدد در سال 1390 با ادغام شرکتهای وابسته به نام فعلی ثبت گردید. در سال 1392 نیز به عنوان چهارصد و هفتاد و پنجمین شرکت در بورس اوراق بهادار تهران با نماد تاپیکو پذیرفته شد.

تاپیکو شرکتی بزرگ در حوزه سرمایهگذاری پتروشیمی و تولید مواد شیمیایی است.

🔵پرتفوی غیر بورسی

پرتفوی غیر بورسی تاپیکو با داشتن 49 درصد نفت ستاره خلیج فارس یکی از ارزندهترین پرتفوهای غیر بورسی در میان شرکتهای سرمایهگذاری است که بر اساس آخرین برآوردها شرکت نفت ستاره خلیجفارس حدود ۷۰ هزار میلیارد تومان ارزشگذاری میگردد. در کنار آن میتوان به شرکتهای دیگری همچون پتروشیمیهای باختر، ایلام، مروارید و همینطور گروه صنعت سلولزی تامین گستر تامین ، ماشین سازی پارس، صنایع چوب و کاغذ ایران جوکا و سرمایهگذاری توسعه صنایع لاستیک اشاره نمود که بالاترین میزان مازاد ارزش را در پرتفوی غیربورسی تاپیکو ایجاد کردهاند.