بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

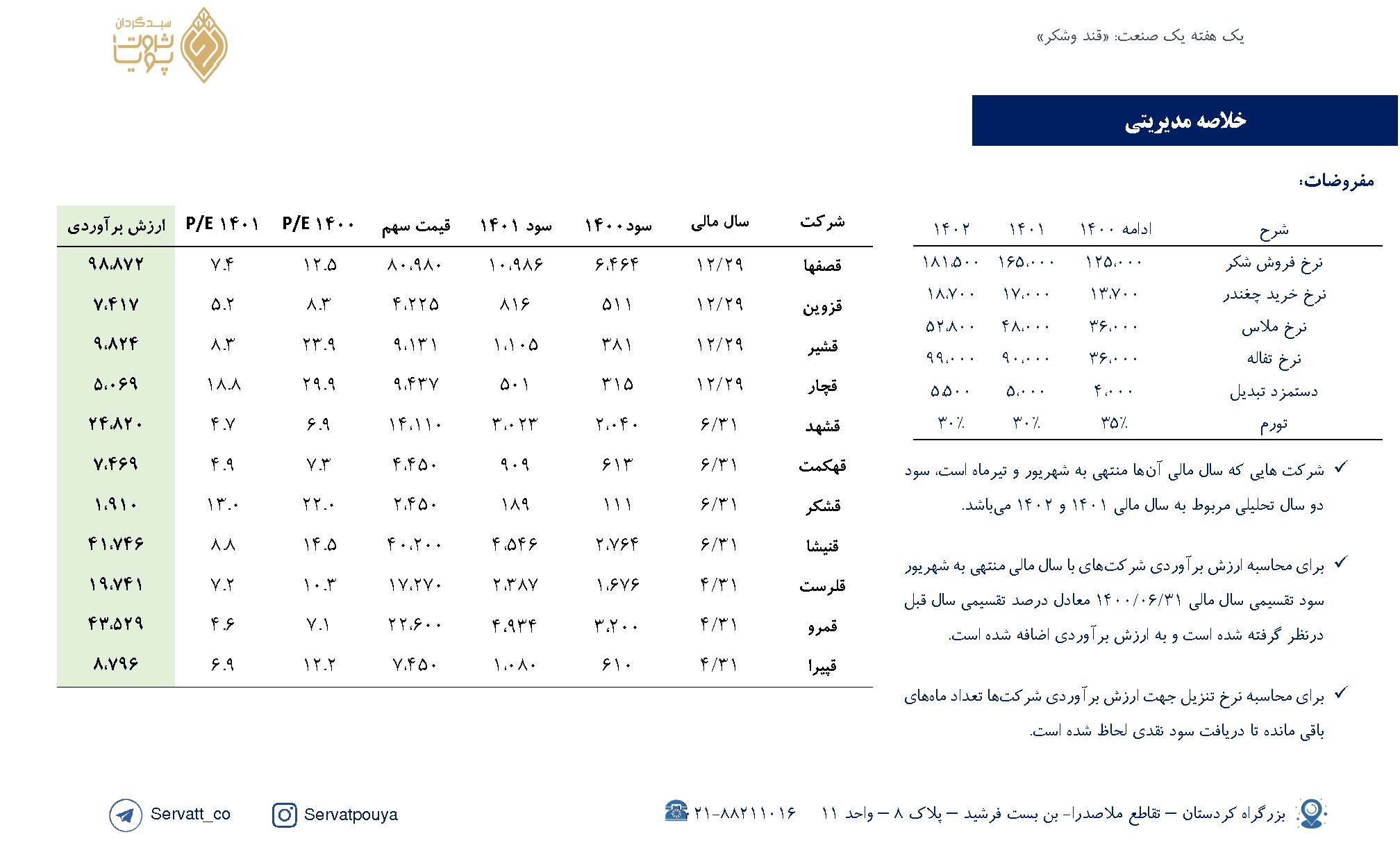

یک هفته یک صنعت؛ 《قند و شکر》

نکات مهم:

☆ نرخ شکر برای سال مالی 1401 و 1402 به ترتیب 165،000و 181،500 ریال در نظر گرفته شده است.

☆ بررسی ارزشیابی شرکتهای #قشیر #قصفها #قزوین #قچار #قشهد #قهکمت #قشکر #قنیشا #قلرست #قمرو #قپیرا

☆ میانگین p/e صنعت برای سال آتی برابر 8.2 میباشد.

بزرگنمایی

بزرگنمایی

🔴عرضه اولیههای ۱۴۰۰ (بخش دوم)

در این پست به تحلیل و بررسی عرضه اولیههای سال 1400 خواهیم پرداخت و وضعیت EPS تحلیلی شرکتهای تولیدی و نیز نسبت P/NAV شرکتهای سرمایهگذاری در میان آنها را بررسی کرده ایم.

لازم به ذکر است سود نقدی سال 1400 شرکتها نیز در دل قیمت سهمها وجود دارند که میتوانند نسبتهای گزارششده را تا حدودی نیز تعدیل کنند. همچنین میانگین نرخ دلار برای سال 1401 شرکتها 25 هزار تومان در نظر گرفته شده که در صورت تغییرات معنادار میتواند شرکتها را به تناسب متاثر کند.

بزرگنمایی

بزرگنمایی

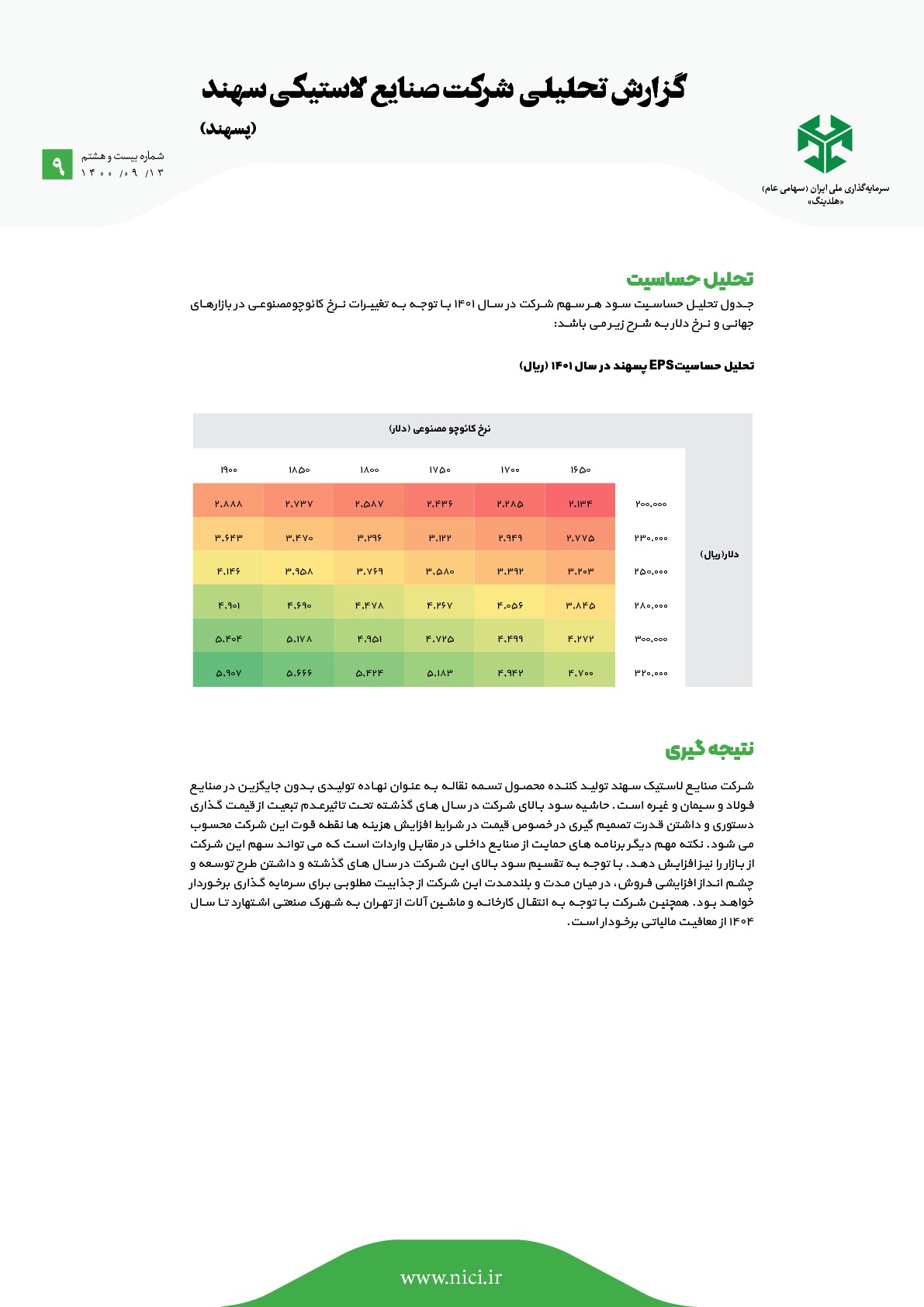

شــرکت صنایــع لاســتیک ســهند تولیــد کننــده محصــول تســمه نقالــه بــه عنــوان نهــاده تولیــدی بــدون جایگزیــن در صنایــع فـولاد و سـیمان و غیـره اسـت. حاشـیه سـود بـالای شـرکت در سـال هـای گذشـته تحـت تاثیر عـدم تبعیـت از قیمـت گـذاری دسـتوری و داشـتن قـدرت تصمیـم گیـری در خصـوص قیمـت در شـرایط افزایـش هزینـه هـا نقطـه قـوت ایـن شـرکت محسـوب مـی شـود.

نکتـه مهـم دیگـر برنامـه هـای حمایـت از صنایـع داخلـی در مقابـل واردات اسـت کـه مـی توانـد سـهم ایـن شـرکت از بـازار را نیـز افزایـش دهـد. بـا توجـه بـه تقسـیم سـود بـاالی ایـن شـرکت در سـال هـای گذشـته و داشـتن طـرح توسـعه و چشـم انـداز افزایشـی فـروش، در میـان مـدت و بلندمـدت ایـن شـرکت از جذابیـت مطلوبـی بـرای سـرمایه گـذاری برخـوردار خواهــد بــود. همچنیــن شــرکت بــا توجــه بــه انتقــال کارخانــه و ماشــین آلات از تهــران بــه شــهرک صنعتــی اشــتهارد تــا ســال 1404 از معافیـت مالیاتـی برخـودار اسـت.

بزرگنمایی

بزرگنمایی

🔴پایینترین P/NAV شرکتهای سرمایهگذاری🔴

✅یکی از نکات مهم در تحلیل شرکتهای سرمایهگذاری، توجه به پرتفوی غیر بورسی شرکتهاست. این کار نیازمند تخصص و تجربه کافی در ارزشگذاری و همینطور یک کار گروهی و ساعتها تحلیل است. به همین دلیل است که اکثر گزارشهای ارائه شده در بازار معمولا با توجه به ارزش پرتفوی بورسی صورت میپذیرد و مازاد ارزش پرتفوی غیربورسی شرکتها را نادیده میگیرند.

اما لیست ارائه شده بر اساس ارزش روز پرتفوی بورسی و غیربورسی و همچنین با توجه به آخرین حقوق صاحبان سهام شرکتها تهیه و گزارش شده است.

بزرگنمایی

بزرگنمایی

برآورد سود نماد «غمارگ»

☆ نکات کلیدی

• کمترین نسبت ارزش بازار به تولید در بین روغنیها.

• ارزش بازار کوچک و اهرم مالی بالا نسبت به سایر شرکتهای روغنی، از جذابیتهای سهم است.

• افزایش سرمایه 1033 درصدی شرکت از محل سود انباشته و تجدید ارزیابی داراییها به تازگی ثبت شده است.

☆ ریسکهای شرکت

• رقابتیتر شدن صنعت روغن خوراکی بهدلیل حذف ارز ترجیحی و ورود رقبای جدید.

• کاهش حاشیه سود ناخالص صنعت و شرکت.

• درصد تقسیم سود نقدی پائین در دو سال گذشته.

◾️پی بر ای 1400 و 1401 سهم برابر 16.4 و 7.7 میباشد.

◾️ارزشیابی هر سهم برابر 2,400 ریال میباشد.

بزرگنمایی

بزرگنمایی

تحلیل بنیادی فولاد مبارکه

شرکت فولاد مبارکه اصفهان با سرمایه 29،300 میلیارد تومان به عنوان قطب بزرگ تولید فولاد و هلدینگ فولادی معدنی به عنوان بزرگترین شرکت تولید کننده ورق های گرم و سرد فعالیت میکند.

بزرگنمایی

بزرگنمایی

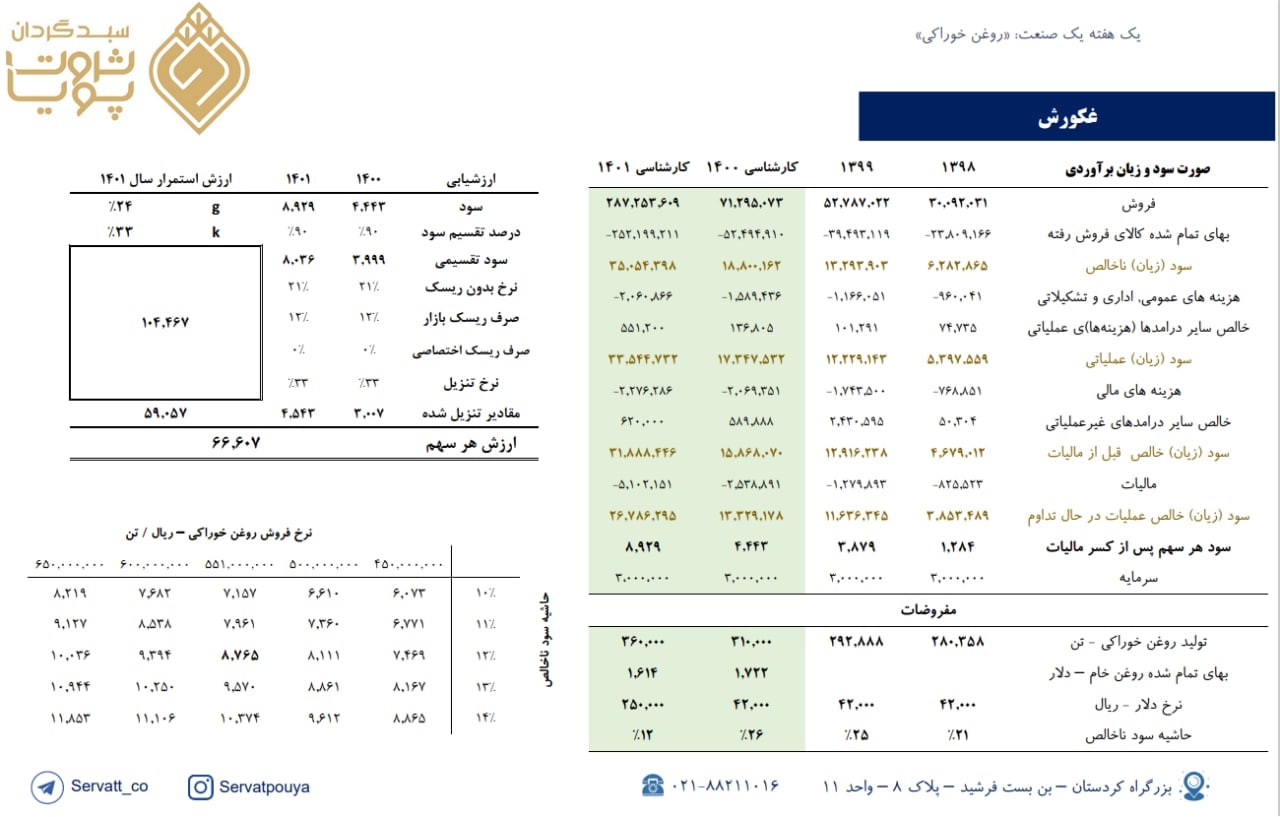

برآورد سود نماد «غکورش»

☆ نکات کلیدی

• راهاندازی خط تولید جدید با ظرفیت 12 هزار تن در ماه. (در برآورد کارشناسی افزایش 5 هزار تن در ماه لحاظ شده است که منجر به رشد 20 درصدی تولید میشود.)

• درصد تقسیم سود نقدی بالا نسبت به سایر شرکتهای روغنی.

• باتوجه به حذف ارز ترجیحی، پیشبینی میشود سود شرکت رشد حدود دو برابری داشته باشد.

• غکورش علاوه بر تولید روغن خوراکی، در بخش بازرگانی واردات نهادههای دامی نیز فعالیت دارد.

☆ ریسکهای شرکت

• رقابتیتر شدن صنعت روغن خوراکی بهدلیل حذف ارز ترجیحی و ورود رقبای جدید.

• کاهش حاشیه سود ناخالص شرکت.

◾️پی بر ای 1400 و 1401 سهم برابر 10.7 و 5.3 میباشد.

◾️ارزشیابی هر سهم برابر 66,607 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵 معرفی و تحلیل بنیادی فملی 🔵

🔵شرکت ملی صنایع مس ایران با نماد «فملی» در حوزه استخراج و بهرهبرداری از معادن مس، تولید محصولات پرعیار سنگ معدن و محصولات مسی نظیر کاتد، اسلب، بیلت و مفتول هشت میلیمتری فعالیت میکند. این شرکت دارای معادن متعددی در کشور است که سه معدن آن به نامهای مس سرچشمه، معدن مس میدوک در کرمان و مس سونگون در آذربایجان شرقی از مهمترین معادن مس جهان به شمار میروند. در این پست به تحلیل بنیادی فملی از طریق محاسبه EPS تحلیلی آن پرداخته شده است.

🔵جایگاه ایران در صنعت

ایران در سال ۲۰۲۰ با تولید ۲۷۹ هزار تن رتبه نوزدهم تولید مس پالایش شده را در دنيا دارد. بطوریكه سهم توليد مس ایران در دنيا در این سال ۱٫۲ درصد بوده است. همچنين در منطقه آسيا طي سال ۲۰۲۰، ایران رتبه هفتم توليد مس پالایش شده را دارد و سهم ایران از این منطقه در این سال ۲٫۰ درصد بوده است.

بزرگنمایی

بزرگنمایی

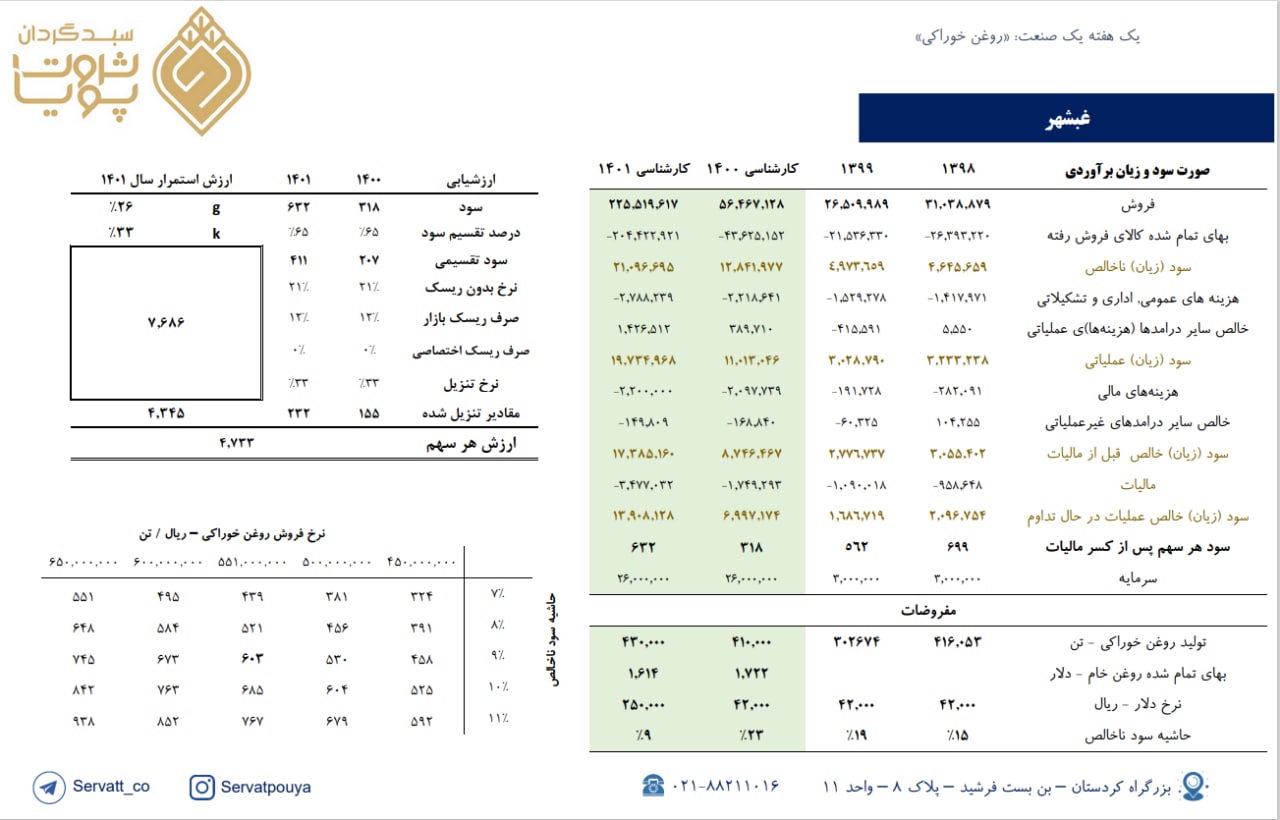

برآورد سود نماد «غبشهر»

☆ نکات کلیدی

• افزایش تولید شرکت نسبت به سال 99 و دستیابی به تولید پایدار.

• افزایش سرمایه 633 درصدی شرکت از محل سود انباشته و تجدید ارزیابی داراییها به تازگی ثبت شده است.

• با فرض حذف ارز ترجیحی، پیشبینی میشود سود شرکت رشد حدود دو برابری داشته باشد.

☆ ریسکهای شرکت

• رقابتیتر شدن صنعت روغن خوراکی بهدلیل حذف ارز ترجیحی و ورود رقبای جدید.

• کاهش حاشیه سود ناخالص شرکت.

◾️پی بر ای 1400 و 1401 سهم برابر 11.3 و 5.7 میباشد.

◾️ارزشیابی هر سهم برابر 4,733 ریال میباشد.

بزرگنمایی

بزرگنمایی

یک هفته یک صنعت؛ 《روغن خوراکی》

نکات مهم:

☆ بررسی سناریو حذف ارز ترجیحی برای روغن در سال 1401

☆ با جهش نرخ فروش، پیشبینی میشود حاشیه سود ناخالص کاهش یابد اما سود خالص شرکتها رشدی دو برابری داشته باشند.

☆ بررسی ارزشیابی شرکتهای #غکورش #غبشهر #غمارگ

☆ میانگین p/e صنعت برابر ۶.۳ میباشد.