بزرگنمایی

بزرگنمایی

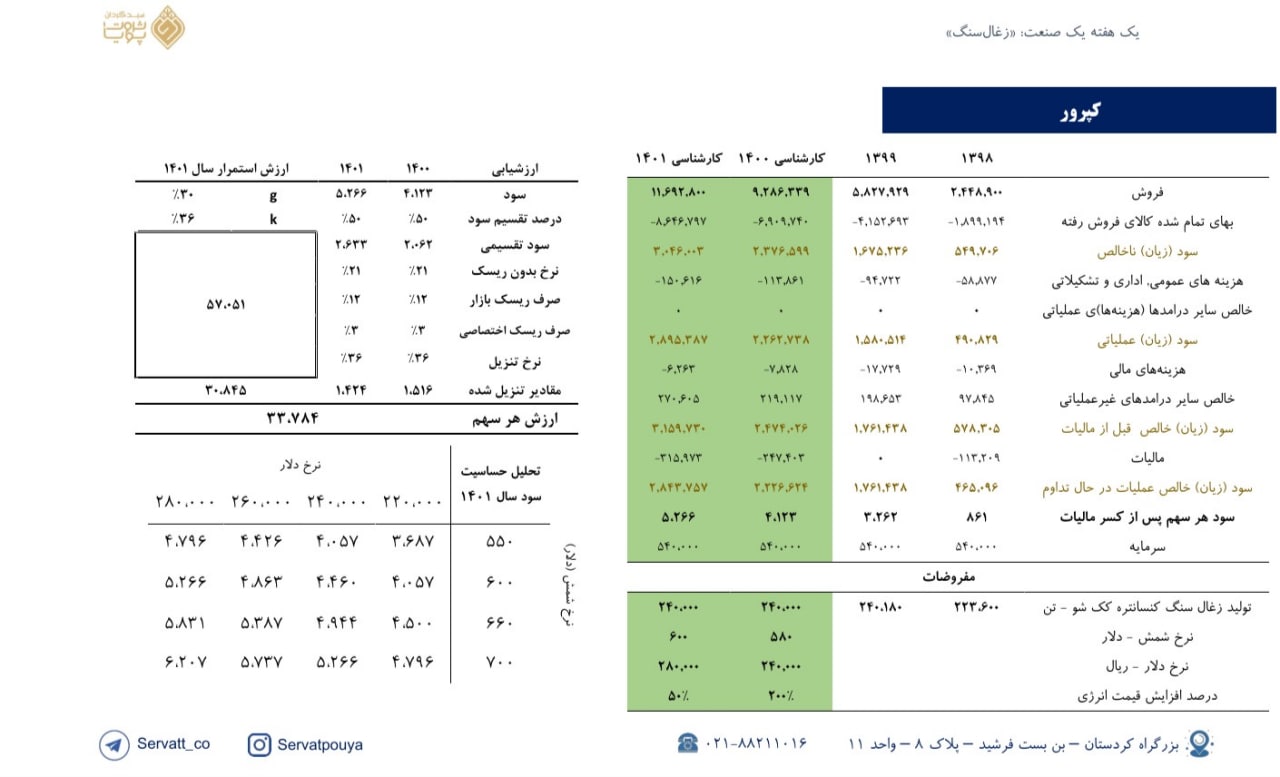

برآورد سود نماد «کپرور»

☆ نکات کلیدی

• تنها محصول تولیدی شرکت کنسانتره زغالسنگ میباشد که زغالسنگ خام مورد نیاز در حدود 95% از بهای تمام شده آن را تشکیل میدهد.

• شرکت افزایش سرمایه 300% از محل آورده سهامداران و سود انباشته را در آینده در نظر دارد.

• میانگین تقسیم سود شرکت طی 5 سال گذشته 50% میباشد.

• شرکت مالک 55 % زغالسنگ طبس احیا سپاهان با ظرفیت اسمی 178،000 تن و 30 % فولاد افزا سپاهان میباشد.

☆ ریسکهای شرکت

• کاهش قیمت جهانی شمش بر روی نرخ فروش محصولات شرکت تاثیر مستقیم میگذارد.

• تأمین زغالخام مرغوب، به مقدار کافی یکی از چالشهای اصلی شرکت در تامین مواد اولیه میباشد.

◾️پی بر ای 1400 و 1401 سهم برابر 7.6 و 6 میباشد.

◾️ارزشیابی هر سهم برابر 33،784 ریال میباشد.

بزرگنمایی

بزرگنمایی

🔵 تحلیل و بررسی داراییهای وغدیر 🔵

🔵در این پست به تحلیل و بررسی یکی از جذابترین نمادهای بازار سرمایه پرداختیم. شرکت سرمایهگذاری غدیر که یکی از برترین و بزرگترین هلدینگهای بورسی است.

🔵لازم به ذکر است که مالکیت حدود 67 درصد از شرکت نفت و گاز پارسیان در اختیار غدیر است و از این جهت سنجش سناریوهای مختلف بررسی این دو شرکت در کنار هم دید بهتری را به ما میدهد.

🔵در ردیف اول NAV و P/NAV ارائه شده بر اساس قیمت پایانی آخرین روز معاملاتی پارسان معادل ۳,۱۵۵ تومان محـاسبـه شـده است . اما در ردیف دوم محاسبات، بر مبنای NAV هـر سـهـم پـارسـان معادل ۵,۴۲۰ تـومـان صورت گرفته اند.

بزرگنمایی

بزرگنمایی

📌#تحلیل_بنیادی #کرماشا

شرکت پتروشیمی کرمانشاه در صنعت تولید اوره و آمونیاک فعالیت می کند. ظرفیت اسمی سالیانه شرکت 686000 تن اوره میباشد که بیش از 9 درصد کل ظرفیت تولید این محصول در کشور می باشد.

سود خالص شرکت در سال 6 ماهه 1400 مبلغ 11.902.471 میلیون ریال بوده که نسبت به دوره سال مالی قبل 90 درصد افزایش داشته است. این افزایش عمدتاً ناشی از افزایش نرخ فروش و افزایش نرخ ارز می باشد.

پتروشیمی کرمانشاه در شش ماهه ابتدایی سال 1400 به میزان 344.413 تن فروش داشته که 53 درصد از کل مقدار فروش سال 1399 رو تشکیل می دهد و همچنین در این دوره مبلغ فروش 19.675.542 میلیون ریال بوده که 82 درصد از مبلغ فروش سال گذشته می باشد.افزایش قیمت اوره جهانی و گاز خوراک ما را برآن داشت که به تحلیل این شرکت بپردازیم.

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

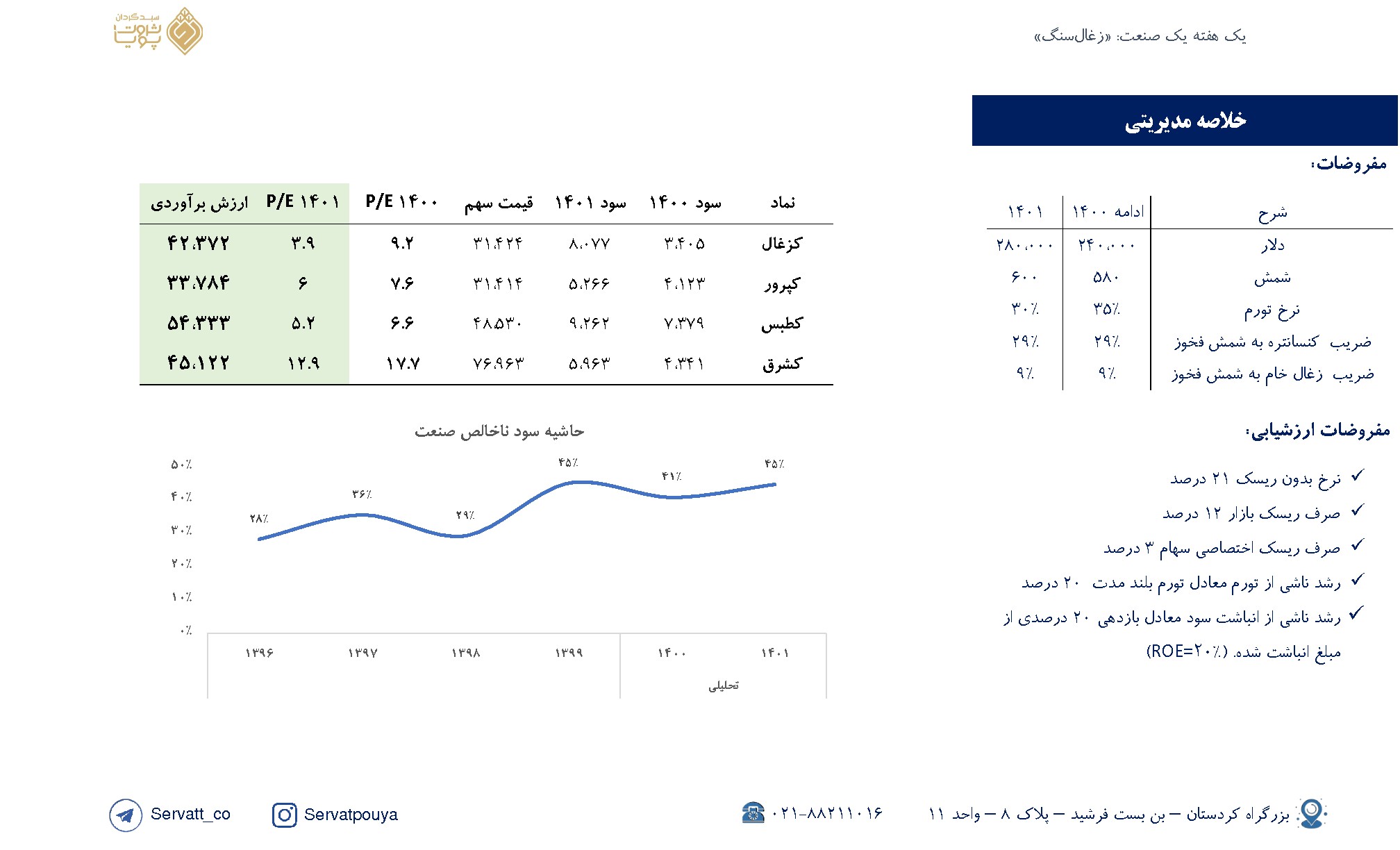

یک هفته یک صنعت؛ 《زغالسنگ》

نکات مهم:

☆ بررسی ارزشیابی شرکتهای #کزغال #کپرور #کطبس #کشرق

☆ میانگین p/e صنعت برابر 7 میباشد.

بزرگنمایی

بزرگنمایی

تحلیل حساسیت

جـدول زیـر تحلیـل حساسـیت سـود شـرکت بـر مبنـای نـرخ PVC و نـرخ دلار نیمایـی را نشـان مـی دهـد شـایان ذکـر اسـت کـه در محاسـبات نـرخ اتیلـن و EDC بـه عنـوان مـاده اولیـه بـا تغییـرات نـرخ PVC و دلار تغییـر کنـد..

بزرگنمایی

بزرگنمایی

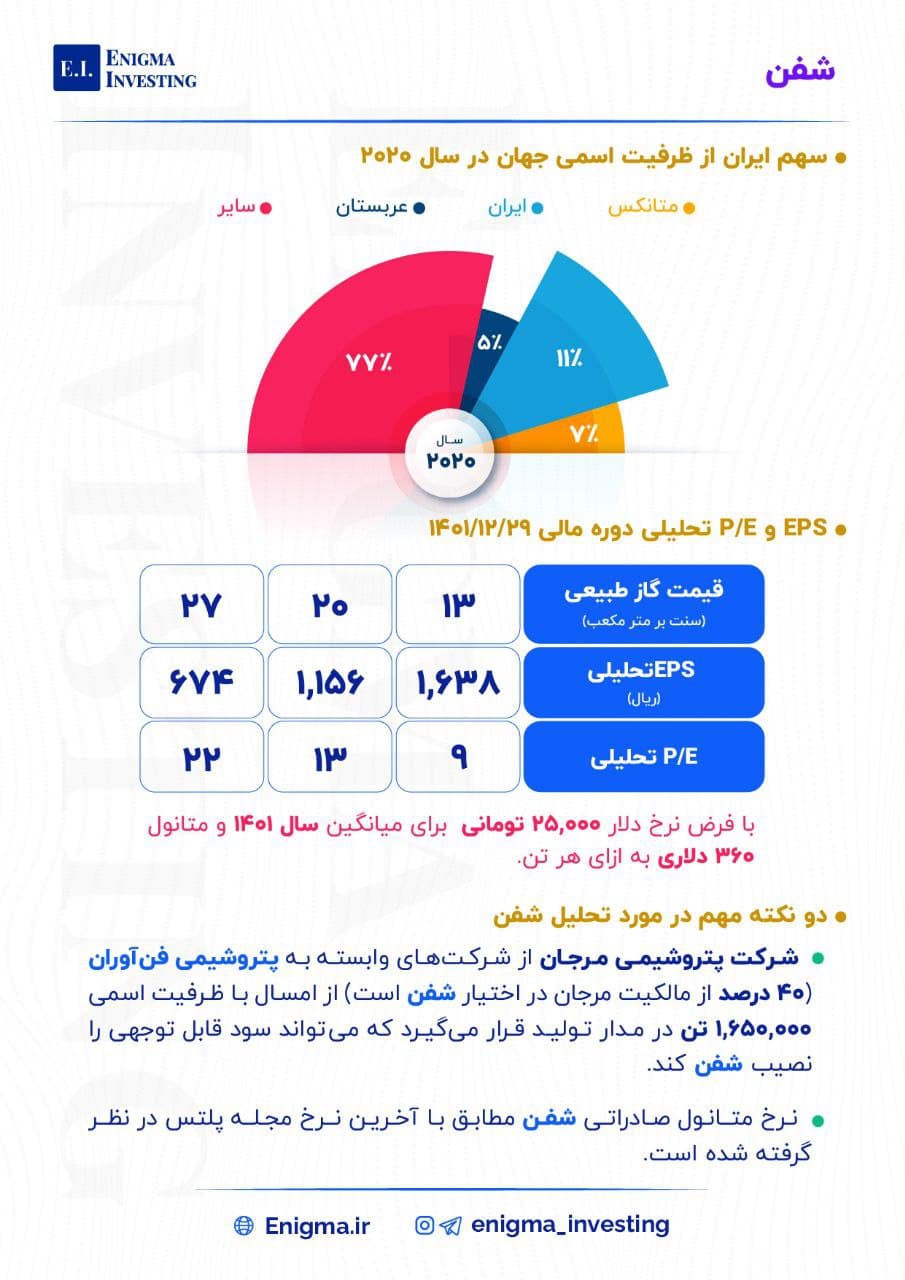

🔵معرفی و تحلیل بنیادی شفن🔵

🔵 شرکت پتروشیمی فن آوران (سهامی عام) در سال1377 تأسیس و در اداره ثبت شرکتها و مالکیت صنعتی با موضوع فعالیت ساخت ، راه اندازی و استخراج واحدهای متانول ، اسید استیک ، مونوکسید کربن، به منظور صادرات و تامین نیاز بازارهای داخلی و خارجی به ثبت رسیده است.

حوزهی اصلی فعالیت این شرکت در زمینهی تولید متانول و استیک اسید است.

🔵 بررسی عمکرد حجمی 7 ماهه:

اما از نظر حجمی شفن با کاهش حجم فروش 7 در ماههی ابتدای سال همراه بوده است. پتروشیمی فن آوران در حدود 554 هزار تن از محصولات خود را در 7 ماهه اول امسال به فروش رسانده است که این رقم نسبت به دورهی مشابه قبلی 21 درصد افت کرده است.

دو نکته مهم در مورد تحلیل شفن :

🔵شرکت پتروشیمی مرجان از شرکتهای وابسته به پتروشیمی فنآوران(40 درصد از مالکیت مرجان در اختیار شفن است) از امسال با ظرفیت اسمی 1.650.000 تن در مدار تولید قرار میگیرد که میتواند سود قابل توجهی را نصیب شفن کند.

🔵نرخ متانول صادراتی شفن مطابق با آخرین نرخ مجله پلتس در نظر گرفته شده است.

بزرگنمایی

بزرگنمایی

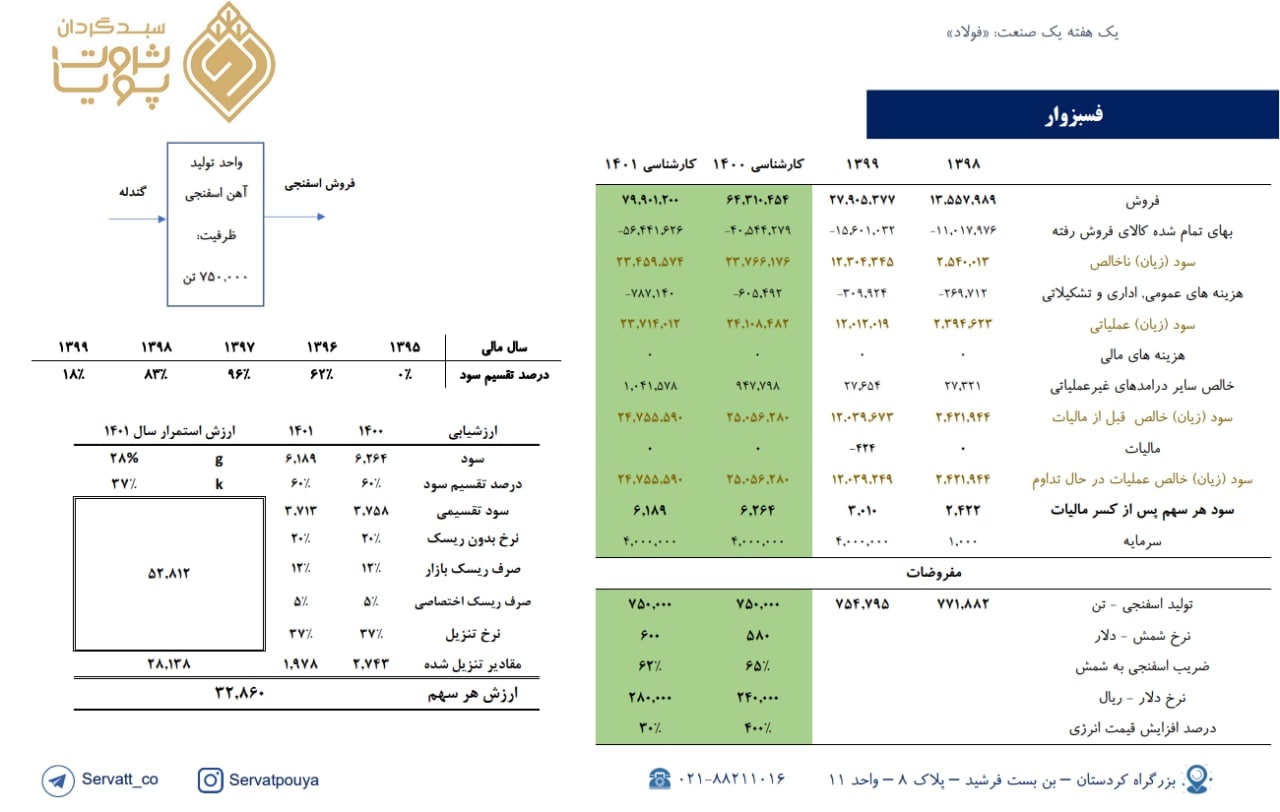

برآورد سود نماد «فسبزوار»

☆ نکات کلیدی

• با ورود آهناسفنجی به بورس کالا و کمبود عرضه آن، احتمالا شاهد افزایش قیمت اسفنجی باشیم و میتواند بالاتر از 65 درصد شمش فخوز معامله شود.

• به دلیل آنکه شرکت فقط آهناسفنجی تولید میکند، ریسک افزایش قیمت برق را ندارد.

• شرکت امسال پتانسیل تقسیم سود نقدی بالایی دارد.

• سال مالی شرکت منتهی به 30 آذر ماه میباشد.

☆ ریسکهای شرکت

• با وجود در نظر گرفتن رشد 5 برابر هزینه انرژی، همچنان بخشی از ریسک نرخ انرژی برای صنعت پابرجاست.

• تولید تک محصول آهناسفنجی و احتمال قیمتگذاری دستوری اسفنجی به دلیل کمبود عرضه، ریسک شرکت محسوب میشود.

◾️پی بر ای 1400 و 1401 سهم برابر 5.7 و 5.8 میباشد.

◾️ارزشیابی هر سهم برابر 32,860 ریال میباشد.

*در صورت تداوم نزول قیمت فولاد و با درنظر گرفتن شمش 550 دلاری، سود شرکت در سال 1401 برابر 5,600 ریال میباشد.

*در صورت تداوم نسبت اسنفجی به شمش و با درنظر گرفتن نسبت %65 درصدی، سود شرکت در سال 1401 برابر 7,143 ریال میباشد.

بزرگنمایی

بزرگنمایی

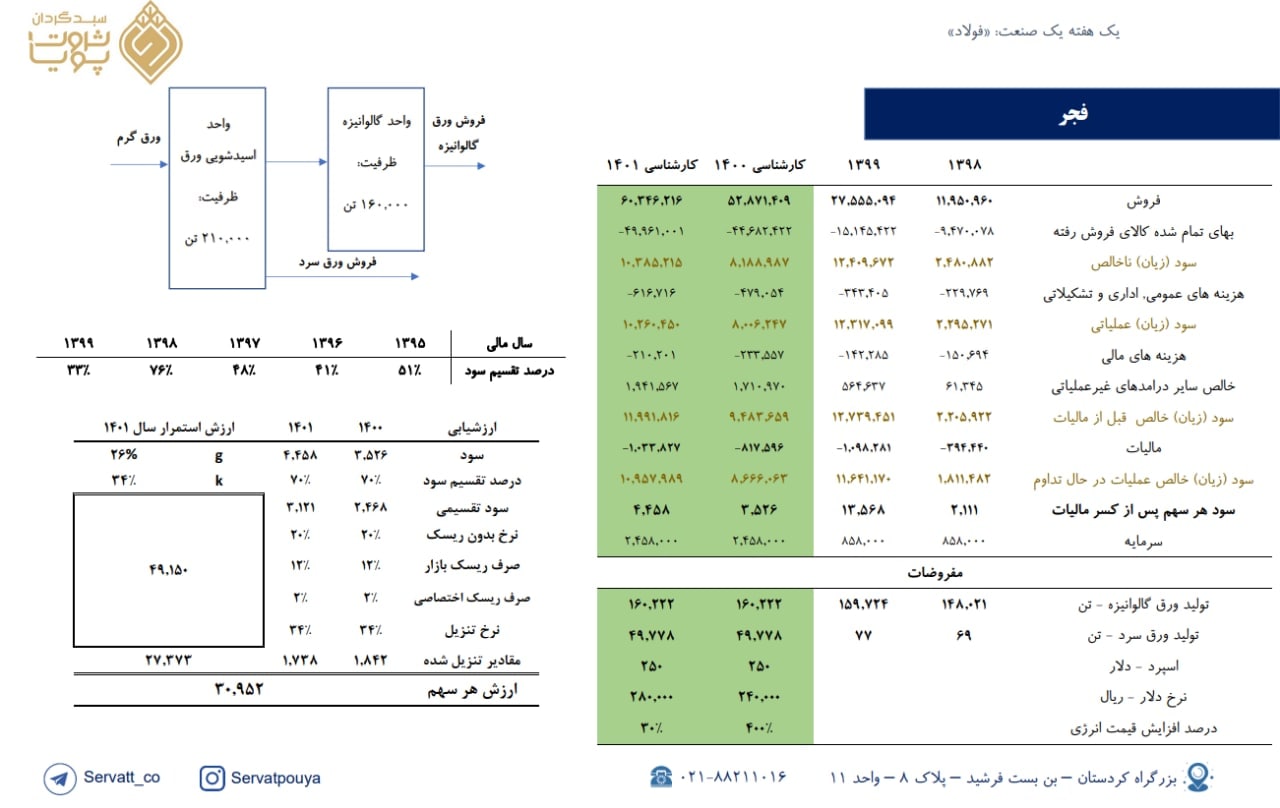

برآورد سود نماد «فجر»

☆ نکات کلیدی

• سهم پائین هزینه انرژی در بهای تمام شده کالا و تاثیر اندک افزایش قیمت انرژی در سود شرکت.

• در سال 1400 نسبت به سال 1399، تولید کارمزدی کاهش یافته و شاهد افزایش تولید ورق سرد میباشیم.

☆ ریسکهای شرکت

• با کاهش قیمت محصولات فولادی، احتمالا اسپرد ورق گالوانیزه نیز کاهش پیدا کند.

◾️پی بر ای 1400 و 1401 سهم برابر 7 و 5.5 میباشد.

◾️ارزشیابی هر سهم برابر 30,952 ریال میباشد.

*در صورت تداوم نزول قیمت فولاد و با درنظر گرفتن اسپرد 200 دلاری، سود شرکت در سال 1401 برابر 3630 ریال میباشد.

بزرگنمایی

بزرگنمایی

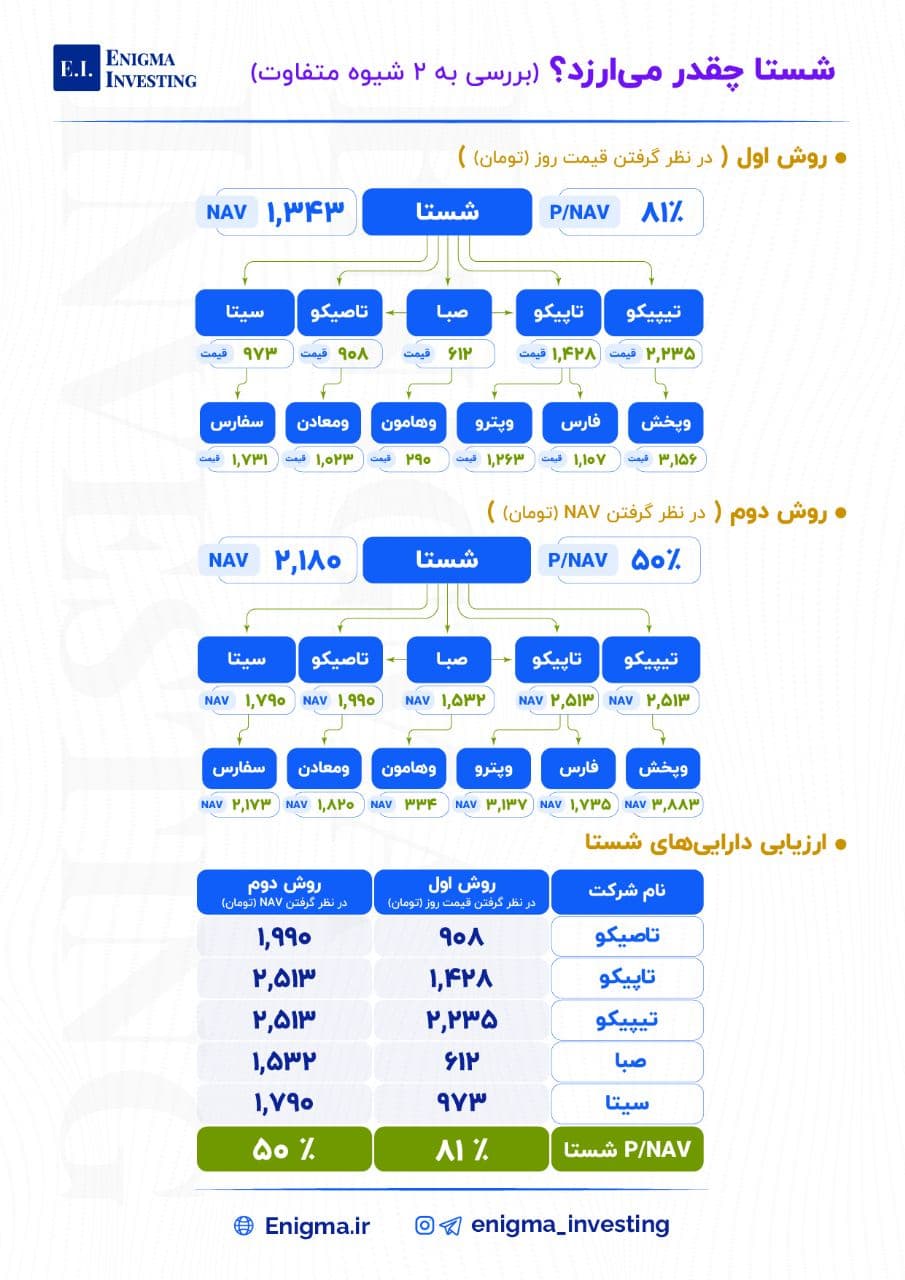

🔵شستا چقدر میارزد؟🔵

🔵شستا در حوزههای کسبوکاری مختلفی از جمله نفت،گاز و پتروشیمی،زنجیره تامین تولید و توزیع دارو،کانیهای فلزس و غیرفلزی، تولید برق و نیروگاه،سیمان و ساختمان، حمل ونقل، بورس و بیمه و ... فعالیت دارد.

در این پست قصد داریم با دو رویکرد متفاوت خالص ارزش داراییهای شستا را بدست آوریم .

🔵در روش اول ارزش داراییهای بورسی شستا را مطابق با قیمت تابلو معاملاتی هر سهم لحاظ میکنیم اما در روش دوم ارزش واقعی هر شرکت را لایه به لایه برآورد کرده و در شرکت بالادست تاثیر میدهیم.

🔵برای مثال میدانیم که شستا مالکیت 86 درصد از صبا را در اختیار دارد و صبا نیز مالک 33 درصد از تاصیکو است و تاصیکو نیز 8 درصد از ومعادن را در اختیار دارد.

در محاسبات صورت گرفته در روش دوم به جای قرار دادن قیمت روز ومعادن در محاسبه NAV تاصیکو، NAV ومعادن مورد استفاده قرار گرفته و مطابق این روش مرحله به مرحله پیش رفتهایم.

بزرگنمایی

بزرگنمایی

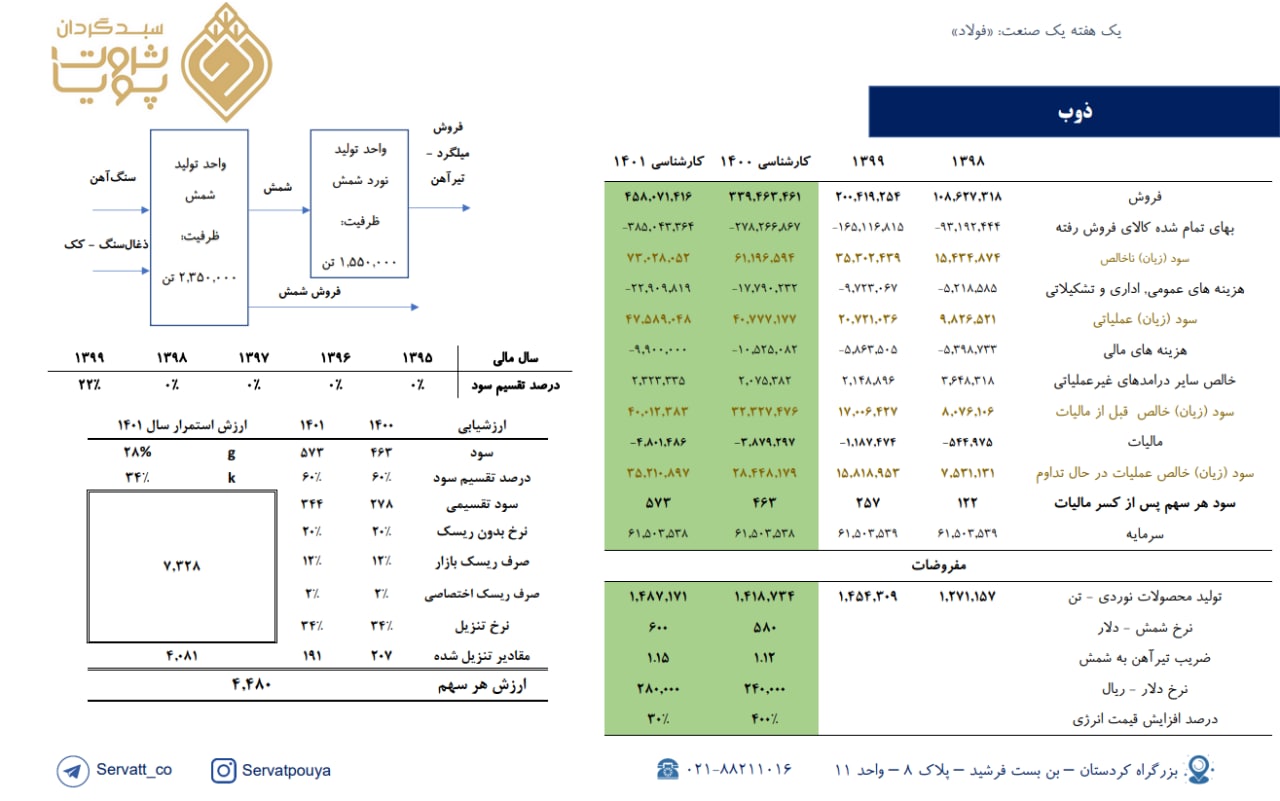

برآورد سود نماد «ذوب»

☆ نکات کلیدی

• عدم استفاده از یارانه انرژی با توجه به مصرف کک و ذغالسنگ برای ذوب، ریسک انرژی کمتر از سایر فولادسازها است.

• با توجه به سیاستهای کشور چین، احتمال کاهش بیشتر قیمت ذغالسنگ وجود دارد که این موضوع میتواند حاشیه سود شرکت را افزایش دهد.

• خارج شدن شرکت از زیانانباشته و توانایی تقسیم سود

☆ ریسکهای شرکت

• هزینههای ثابت بالا که موجب افزایش اهرم مالی و اهرم عملیاتی شده، نوسانات برآورد سود را افزایش میدهد.

• با توجه به کاهش قیمت سنگآهن احتمال افت قیمت محصولات فولادی وجود دارد.

◾️پی بر ای 1400 و 1401 سهم برابر 8.1 و 6.6 میباشد.

◾️ارزشیابی هر سهم برابر 4,480 ریال میباشد.

*در صورت تداوم نزول قیمت فولاد و با درنظر گرفتن شمش 550 دلاری، سود شرکت در سال 1401 برابر 359 ریال میباشد.