بزرگنمایی

بزرگنمایی

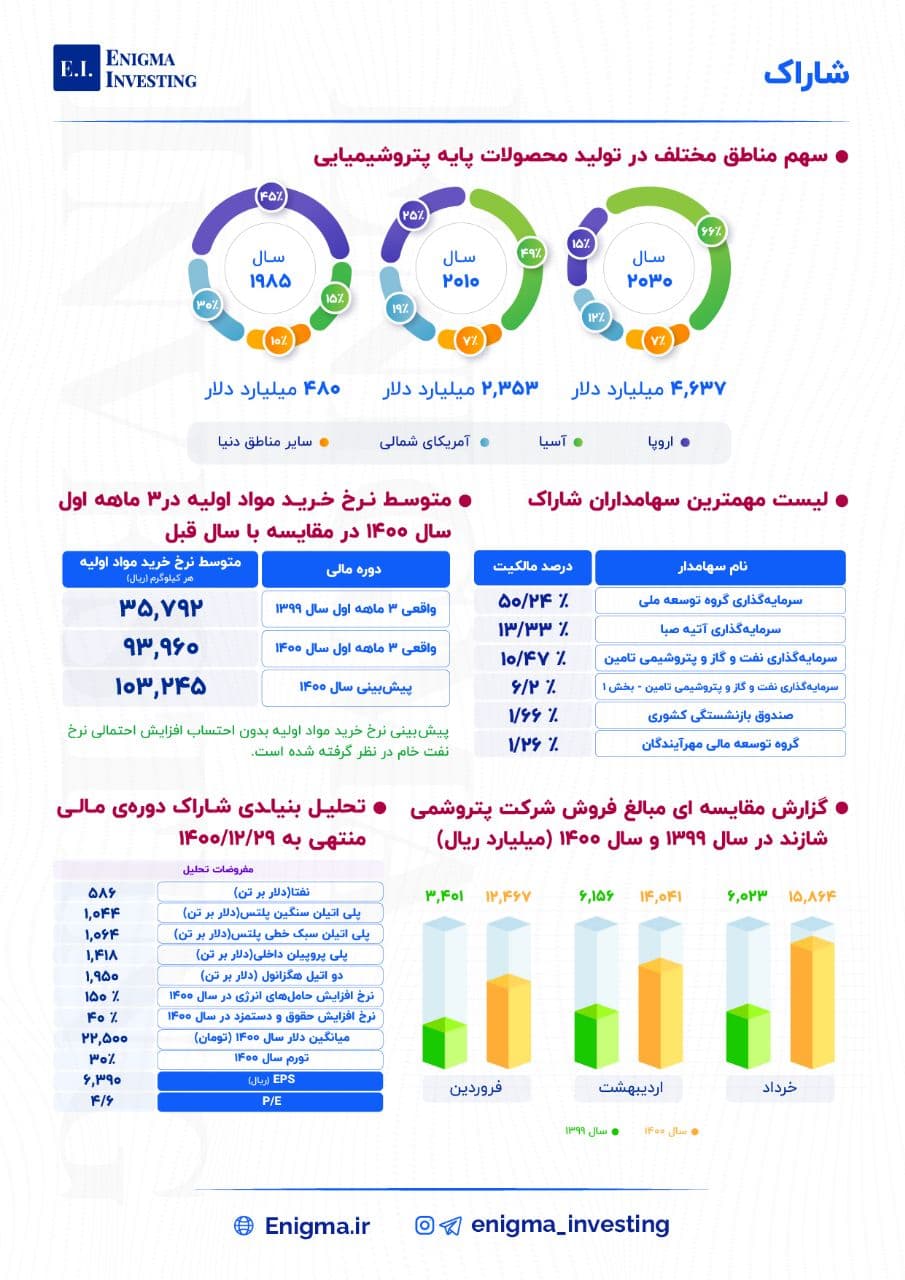

🔵 معرفی و تحلیل شاراک 🔵

🔴 پتروشيمي شازند با نماد بورسی شاراک یكی از بزرگترين مجتمعهاي پتروشیمی در كشور با ظرفيت اسمی تولید 1.850.000 تن محصولات پايه، پليمري و شيميايي است که 4 درصد از اتيلن، 5 درصد از پلي اتيلن سنگين، 7 درصد از پلي اتيلن سبك خطي، 10درصد از پروپيلن و 7 درصد از پلي پروپيلن تولید شده در کشور را تامین میکند.

🔴 شاراک در بعضی محصولات مانند اکسید اتیلن، وینیل استات، دو اتیل هگزانول، نرمال بوتانول، ایزوبوتانول و اتانول آمینها انحصار تولید دارد.

🔵 در حال حاضر با مفروضات ذکر شده پتروشیمی شازند با p/e ۴/۶ یکی از ارزنده نمادهای بازار سرمایه خصوصاً در میان سهمهای بازار سرمایه است.

بزرگنمایی

بزرگنمایی

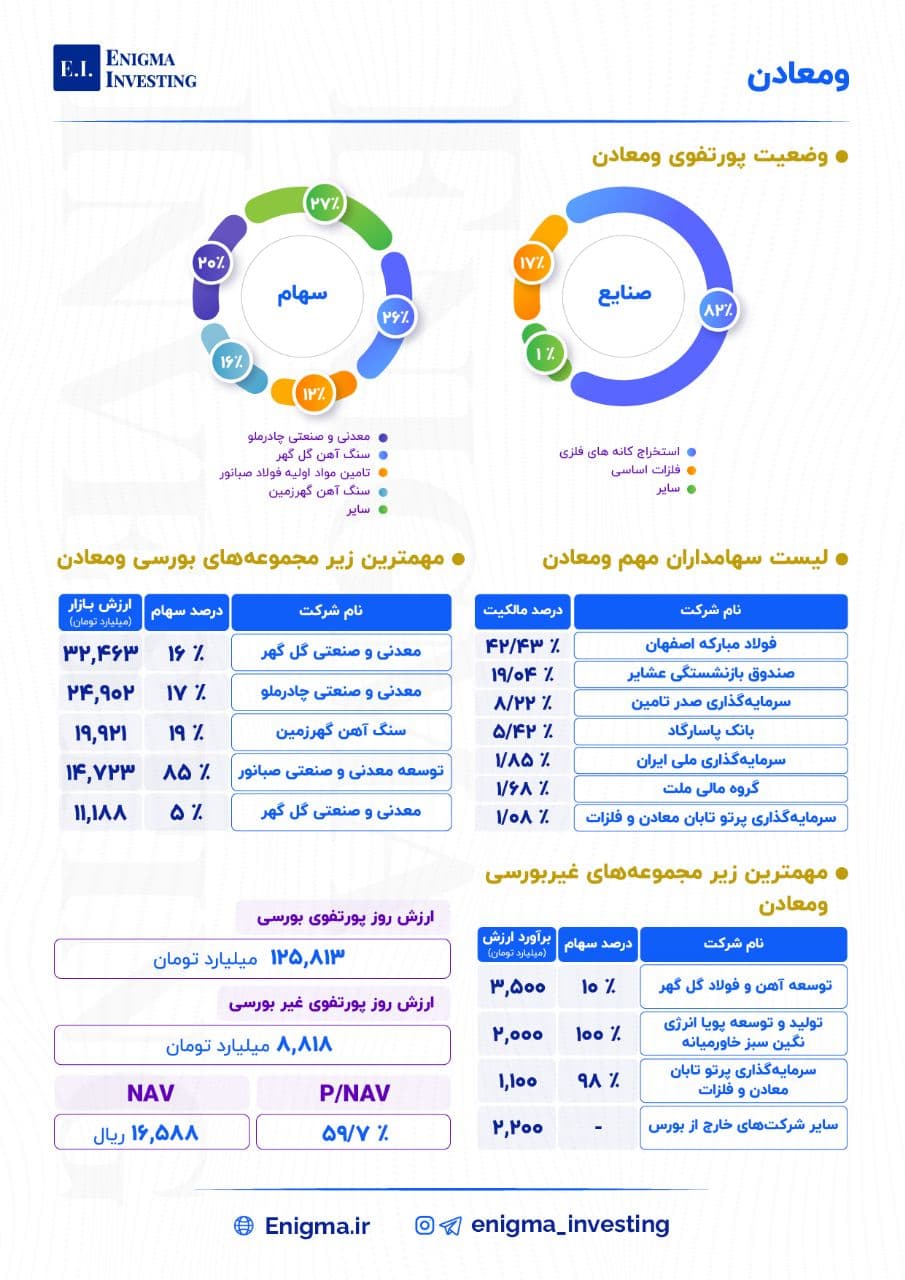

🔵معرفی و تحلیل ومعادن🔵

🔴 هلدینگ سرمایهگذاری توسعه معادن و فلزات با نماد ومعادن به عنوان یکی از شرکتهای فعال در صنعت استخراج کانههای فلزی و همچنین فلزات اساسی است.

🔴 در حال حاضر ومعادن با ارزش بازاری 82.300 میلیارد تومانی، از سهامداران عمده مجموعه های بزرگ معدنی و فولادی ایران از قبیل شرکت های؛ معدنی و صنعتی گل گهر، معدنی و صنعتی چادرملو، سنگ آهن گهرزمین، شرکت ملی مس، معدنی و صنعتی صبانور، مجتمع فولاد خراسان، آهن و فولاد ارفع، پویا انرژی، کارخانجات کابل سازی شهید قندی، تجلی توسعه معادن و فلزات، گسترش کاتالیست ایرانیان، پرتو تابان معادن و فلزات و شرکت کک طبس است.

بزرگنمایی

بزرگنمایی

🔵 ارزندهترین شرکتهای تولیدی 🔵

✔️ در این پست پایین ترین پی ای فوروارد ها در بین شرکت های تولیدی بازار سرمایه آورده شده اند.

✔️ تمامی تحلیل ها بر اساس گزارشات ۳ ماهه آپدیت شده اند.

✔️ شما میتوانید با تهیه محصول بنیادی انیگما به تحلیل تمامی شرکت های بنیادی دسترسی داشته باشید.

بزرگنمایی

بزرگنمایی

🔵تحلیل و بررسی بنیادی شیران🔵

📝شیران اولین و بزرگترین تولیدکننده ماده اولیه شویندهها در ایران است. این شرکت تا سال 1384 تنها تولیدکننده ماده اولیه شویندهها (LAB) در کشور بوده است و از سال 1384 شرکت پتروشیمی بیستون با ظرفیت تولیدی 50 هزار تن LAB در کرمانشاه به بهرهبرداری رسید. بیش از 70% از نیازهای مواد اولیه (LAB) شرکتهای تولیدکننده مواد شوینده در ایران توسط شرکت سرمایهگذاری صنایع شیمیایی ایران تامین میگردد.

✅شرکت سرمایهگذاری صنایع شیمیایی ایران با استفاده از برش میانی C10-C13 که با استحصال از نفت سفید دریافتی از پالایشگاه نفت اصفهان حاصل میشود، محصول میانی نرمال پارافین (NP) را تولید مینماید. نرمال پارافین در فرآیند بعدی در ترکیب با بنزن که عمدتا از شرکتهای پتروشیمی بوعلی و پتروشیمی اصفهان تامین میگردد، تبدیل به LAB میشود. حدود 5% از تولید LAB تحت عنوان الکیلات سنگین HAB است که عمدتا صادراتی میباشد و در صنایع روغنسازی کاربرد دارد.

⬅️شرکت بازرگانی و خدمات بندری ایران نیز از شرکتهای فرعی شیران است که عرضه بخشی از آن در فرابورس در برنامههای سال مالی 1400 شرکت قرار دارد.

بزرگنمایی

بزرگنمایی

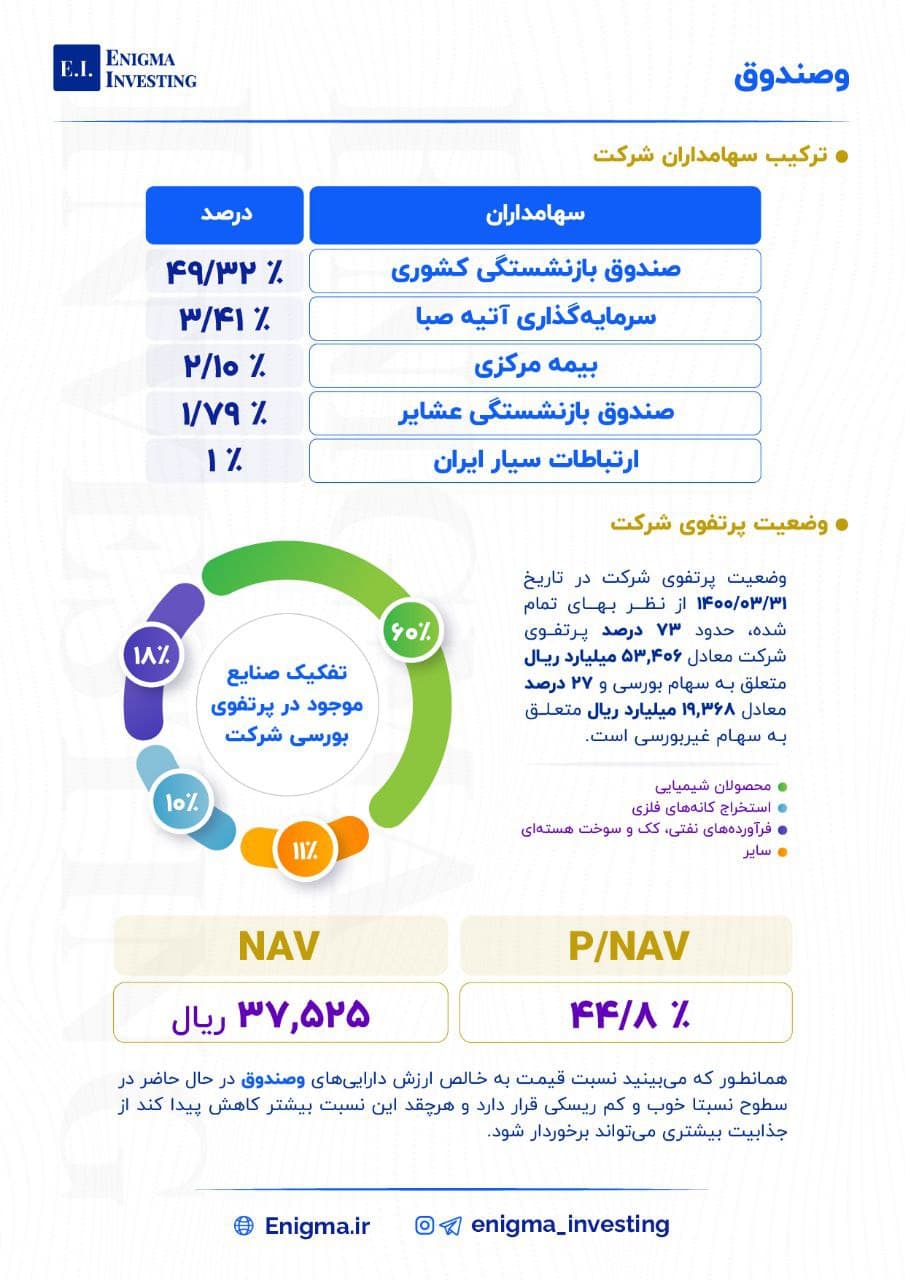

🔵معرفی و تحلیل وصندوق🔵

📝 فعالیت اصلی شرکت سرمایهگذاری صندوق بازنشستگی کشوری، سرمایهگذاری در طرحها یا سهام شرکتهای فعال در زمینه تهیه، تولید و تأمین انواع مواد اولیه نفتی، پتروشیمی، فرآوردهها و مشتقات فرعی نفت و گاز و فرآوری آنها و سایر مواد خام اعم از آلی و معدنی و همچنین حوزهی انرژی شامل آب و برق میباشد. به منظور افزایش بهرهوری و بازدهی سرمایه، این شرکت از اواخر سال 1394 به عنوان هلدینگ انرژی رسما فعالیت کاری خود را روی موضوعات مرتبط با نفت، گاز، پتروشیمی و نیروگاهی متمرکز نمود تا با بهرهگیری از ظرفیتهای ویژه نسبت به ایجاد ارزش افزوده بیشتر برای سهامداران خود اقدام نماید.

✅مهمترین سهم که بیشترین مازاد ارزش در پرتفوی بورسی را برای وصندوق ایجاد کرده است، پتروشیمی جم است. در کنار جم در پرتفوی بورسی شرکت میتوان به پتروشیمی فناوران، پالایشگاه نفت اصفهان و پتروشیمی نوری اشاره کرد.

✅اما در پرتفوی غیربورسی وصندوق، شرکتهای ارزندهای همچون صنایع پتروشیمی مسجد سلیمان که مالکیت 66 درصدی آن در اختیار وصندوق است، شرکت صبافولاد خلیج فارس و پتروشیمی ایلام حضور دارند.

بزرگنمایی

بزرگنمایی

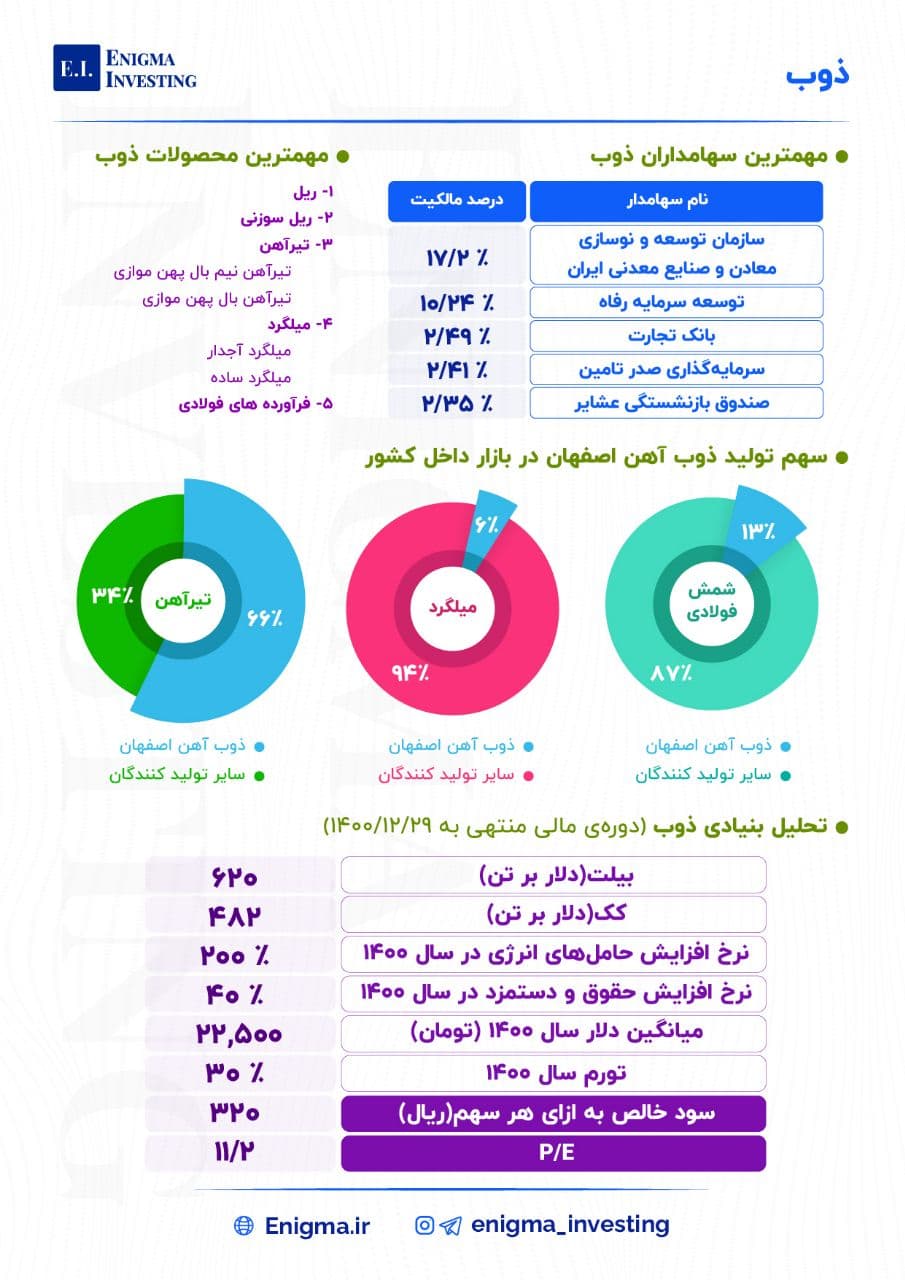

🔵 معرفی و تولید ذوبآهن 🔵

🔴 ذوبآهن اصفهان اولین و بزرگترین کارخانه تولیدکننده فولاد ساختمانی و ریل در ایران و بزرگترین تولید کننده محصولات طویل در خاورمیانه است که با ظرفیت ۳ میلیون و ۶۰۰ هزارتن فولاد ، انواع مقاطع فولادی ساختمانی و صنعتی را تولید میکند.

🔴 در این پست تحلیل بنیادی ذوب و محاسبه eps و P/E تحلیلی این شرکت را در سال ۱۴۰۰ مشاهده میکنید.

🔴 ذوبآهن که در جنوب غربی استان اصفهان قرار دارد ، نقش مهمی در شکل گیری دیگر صنایع فولادی ایران ایفا نمود و به همین دلیل ، لقب مادر صنعت فولاد کشور را دارد .

🔴 در آخرین مجمع عادی عمومی سالیانه شرکت ذوبآهن اصفهان که در تاریخ 24 ام تیر ماه برگزار شد، تقسیم 56 ریال از 257 ریال سود ساخته شده به تصویب رسید.

بزرگنمایی

بزرگنمایی

🔵تحلیل و بررسی تاپیکو🔵

✔️شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین در ابتدا با نام شرکت پالایش روغن آبادان شروع به کار کرد و پس از تغییر نامهای متعدد در سال 1390 با ادغام شرکتهای وابسته به نام فعلی ثبت گردید.

🔴این شرکت از زیرمجموعههای شستا میباشد که این روزها در بازار با اعلام نرخ جدید خوراک پالایشگاهها مورد اقبال سهامداران قرار گرفته است.

🔴پرتفوی غیر بورسی🔴

✔️ پرتفوی غیر بورسی تاپیکو با داشتن 49 درصد نفت ستاره خلیج فارس یکی از ارزندهترین پرتفوهای غیر بورسی در میان شرکتهای سرمایهگذاری است.در کنار آن میتوان به شرکتهای دیگری همچون پتروشیمیهای باختر، ایلام، مروارید و همینطور گروه صنعت سلولزی تامین گستر تامین اشاره نمود که بالاترین میزان مازاد ارزش را در پرتفوی غیربورسی تاپیکو ایجاد کردهاند.

🔵 همانطور که دیدید نسبت P/NAV تاپیکو در حال حاضر بالای 60 درصد است و این یعنی ورود جدید در این سطوح قیمتی دارای ریسک خواهد بود. اما اگر تحلیلی مبنی بر انتظار رشد شرکتهای زیرمجموعه وجود داشته باشد، طبیعتا با تعدیل این نسبت و نفوذ به زیر 50% میتواند جهت سرمایهگذاری مناسب باشد.

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

گزارش تحلیلی بانک اقتصاد نوین (ونوین)

بزرگنمایی

بزرگنمایی

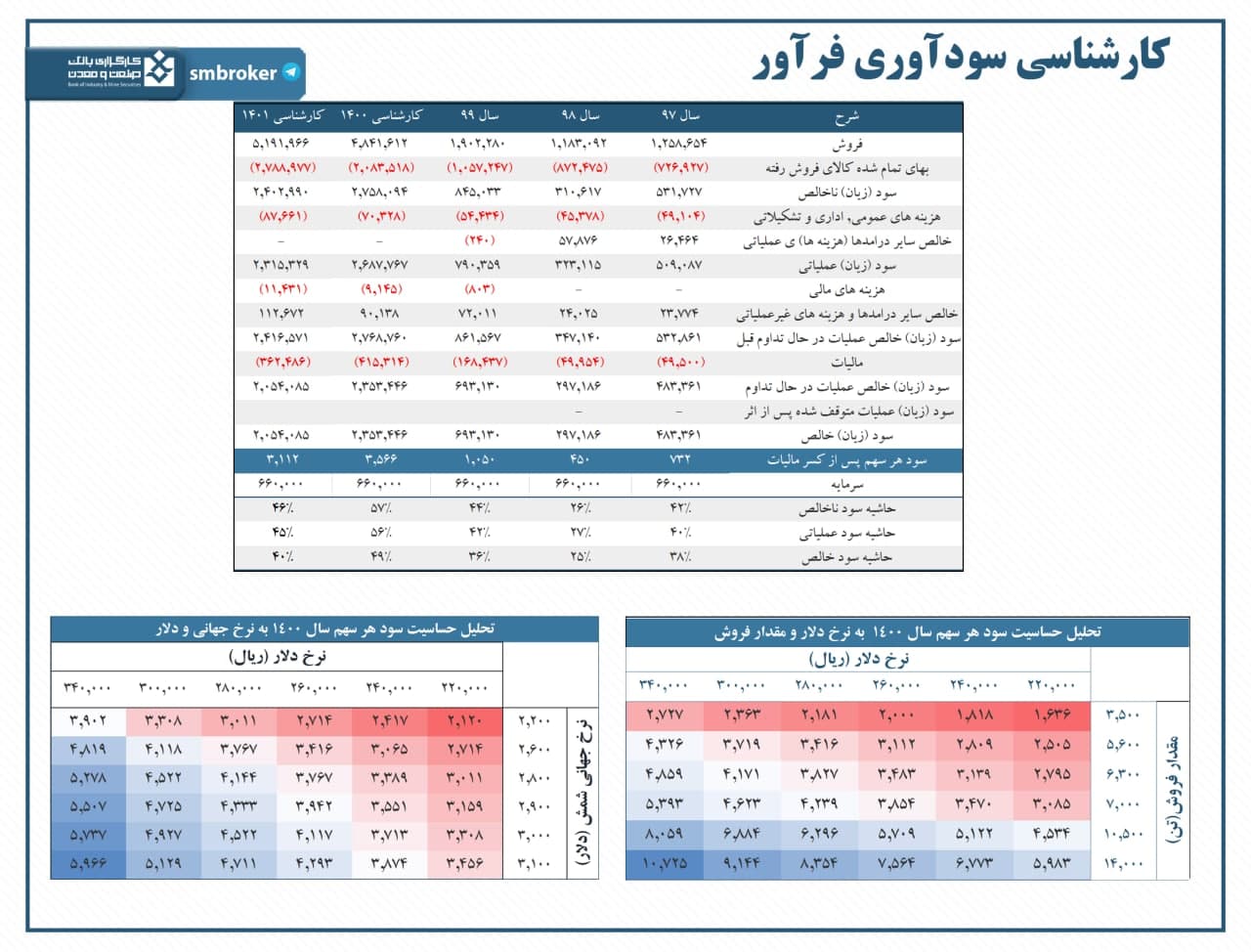

#فرآور چه سودهایی می تواند برای سال 1400 داشته باشد؟

🔹 تولید شرکت در سال گذشته 6.200 تن بوده است. بنا به اطلاعات منتشر شده در مجمع شرکت در حال حاضر شرکت 20 هزار تن خاک از ترکیه خریداری کرده است که می تواند سطح تولیدات را به 8 هزار تن برساند. در این تحلیل در سناریوی پایه تولید 7 هزار تن و فروش نیز به این میزان در نظر گرفته شده است. نرخ شمش روی 2.850 دلار و نرخ دلار متوسط ادامه سال 24.500 تومان در نظر گرفته شده است. نرخ خرید خاک وابسته به نرخ شمش و حجم تولیدات است.

🔹 به ازای هر یک درصد افزایش در نرخ دلار سود شرکت 1.3 درصد افزایش نشان می دهد. کشش سود شرکت به نرخ جهانی و حجم تولید و میزان فروش به ترتیب 1.3، 0.9 و 1 درصد است.

🔹 شرکت موجودی 8.600 تنی را در انبارها تا انتهای خرداد 1400 دارد که برنامه فروش شرکت 14 هزار تن اعلام شده است. در جدول تحلیل حساسیت سمت راست با فرض شمش 2.850 دلاری، سودآوری در نرخ های مختلف دلار و حجم فروش متفاوت ارائه شده است.

بزرگنمایی

بزرگنمایی

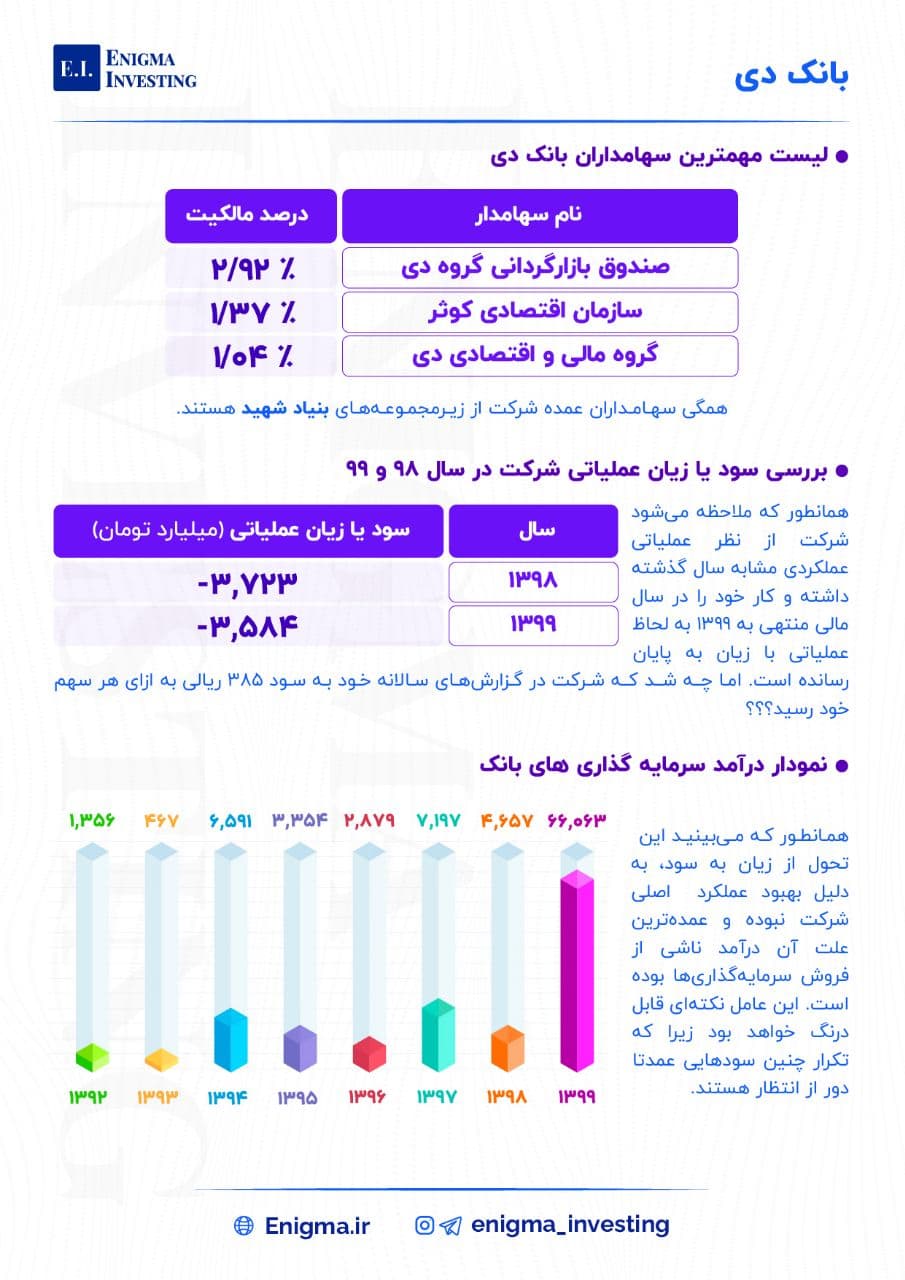

🔴تحلیل و بررسی بانک دی🔴

✔️ بانک دی یکی از بزرگترین بانکهای حکومتی کشور است و بیش از 10 سال سابقه فعالیت دارد.

🔵 این بانک که با حواشی فراوانی در مدت اخیر همراه بود بالاخره در روز سه شنبه 22 تیر پس از افزایش سرمایه 2009 درصدی با یک رشد 26 درصدی بازگشایی شد و تا قیمت 123 تومانی در معاملات روز شنبه تا صف خرید پیشروی کرد.

🔵 همانطور که ملاحظه میفرمایید شرکت از نظر عملیاتی عملکردی مشابه سال گذشته داشته و کار خود را در سال مالی منتهی به 1399 به لحاظ عملیاتی با زیان به پایان رسانده است.

اما چه شد که شرکت در گزارشهای سالانه خود به سود 385 ریالی به ازای هر سهم خود رسید؟؟؟

🔵همانطور که میبینید این تحول از زیان به سود، به دلیل بهبود عملکرد اصلی شرکت نبوده و عمدهترین علت آن درآمد ناشی از فروش سرمایهگذاریها بوده است و معمولاً تکرار چنین سودهایی عمدتا دور از انتظار هستند.

🔵 باید توجه داشت چه از منظر بررسی خالص ارزش داراییهای و چه از نگاه بررسی سودآوری شرکت ، براساس اطلاعات موجود فعلی، نباید انتظار زیادی به لحاظ بنیادی از رشد پایدار قیمت سهم داشت.