بزرگنمایی

بزرگنمایی

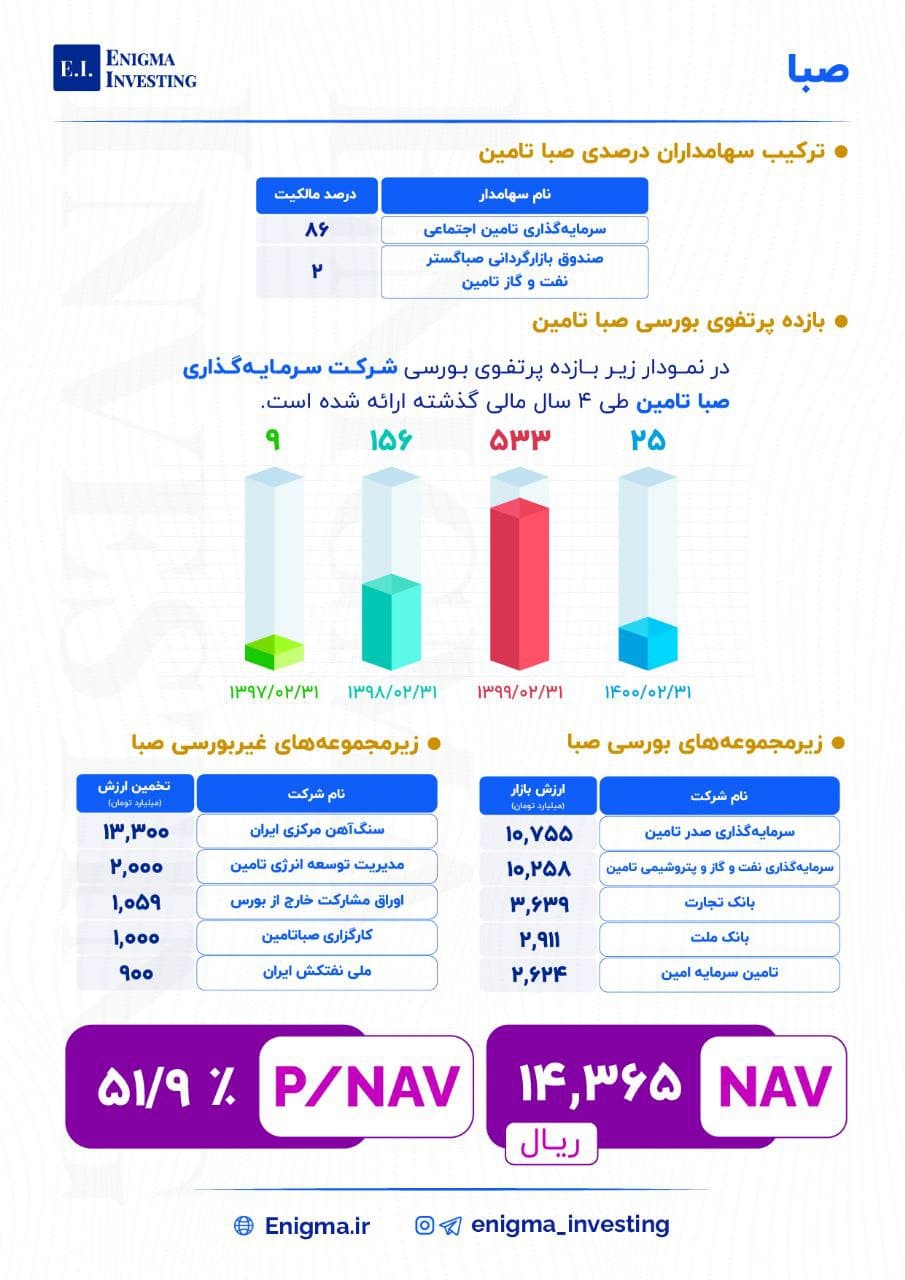

🔵معرفی و تحلیل NAV صبا🔵

🔵شرکت سرمایهگذاری صبا تامین از شرکتهای زیرمجموعه شرکت سرمایهگذاری تامین اجتماعی در سال ۱۳۷۳ با سرمایه ۱۰۰ میلیون ریال بهصورت سهامی خاص به ثبت رسید و در سال ۱۳۸۳ به سهامی عام تغییر یافت. ۱۰ سال بعد و در سال ۱۳۹۳ سازمان بورس و اوراق بهادار این شرکت را بهعنوان یک نهاد مالی پذیرفت.

🔵۱۲ درصد از سهام شرکت سرمایهگذاری صبا تامین در ۲۰ ام فروردین ماه سال ۱۳۹۹ در بازار اول فرابورس عرضهشده است. این عرضه اولیه با مشارکت حدود یکمیلیون و ۹۵۰ هزار نفر بزرگترین عرضه اولیه بورس در زمان خود لقب گرفت.

🔵اما اگر بخواهیم NAV صبا را براساس قیمت روز سهمهای پرتفوی بورسی و ارزش پرتفوی غیربورسی برمبنای آخرین گزارشهای منتشر شده از شرکتهای زیرمجموعه محاسبه کنیم به اعداد و ارقام زیر خواهیم رسید.

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

تحلیل بنیادی پتروشیمی خراسان

شرکت پتروشیمی خراسان یکی از تولید کنندگان بزرگ اوره و امونیاک در کشور با ظرفیت تولید سالانه 560 هزار تن اوره میباشد همچنین این شرکت بیش از ۸۰ درصد از کریستال ملامین تولیدی در کشور را تولید میکند بدین ترتیب این شرکت علاوه بر تولید اوره امونیاک به تولید محصول کریستال ملامین نیز میپردازد.

بزرگنمایی

بزرگنمایی

🔵 معرفی و تحلیل NAV تاپیکو 🔵

🔵 شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین در ابتدا با نام شرکت پالایش روغن آبادان شروع به کار کرد و پس از تغییر نامهای متعدد در سال ۱۳۹۰ با ادغام شرکتهای وابسته به نام فعلی ثبت گردید.

🔵 در سال ۱۳۹۲ نیز به عنوان چهارصد و هفتاد و پنجمین شرکت در بورس اوراق بهادار تهران با نماد تاپیکو پذیرفته شد.

این شرکت از زیرمجموعههای شستا میباشد.

🔵 همانطور که مشاهده کردید نسبت P/NAV تاپیکو در حال حاضر حدود ۶۰ درصد است. در صورتی که تحلیلی مبنی بر انتظار رشد شرکتهای زیرمجموعه وجود داشته باشد، طبیعتا با تعدیل این نسبت و نفوذ به زیر ۵۰% میتواند جهت سرمایهگذاری مناسبتر باشد.

بزرگنمایی

بزرگنمایی

گزارش تحلیلی شرکت سرمایه گذاری نفت و گاز پارسیان

(پارسان)

بزرگنمایی

بزرگنمایی

🔴 ارزندهترین پتروشیمیها به لحاظ نسبت قیمت به سود خالص هر سهم (P/E) 🔴

🔵لازم به ذکر است در تحلیلهای صورت گرفته، میانگین نرخ دلار در ۶ ماهه دوم سال ۱۴۰۰ برابر ۲۵ هزار تومان و برای شرکتهایی مانند شپدیس و شیران هم تحلیل ارائه شده برای دوره مالی ۱۴۰۱ میباشد که برای کل سال مالیشان نرخ دلار ۲۵ هزار تومان در نظر گرفته شده است.

🔵همانطور که ملاحظه میشود نماد شغدیر با وجود رشد قیمتی در ماههای اخیر کماکان از پایینترین نسبت P/E تحلیلی به همراه نماد خراسان برخوردار است.

🔵نکته جالب حضور اورهسازان کشور یعنی خراسان، شپدیس و شیراز در این میان است که میتوانند با رشد نرخ دلار به دلیل صادراتی بودن محصولاتشان مانند متانولیها از شرایط خوبی برخوردار شوند.

بزرگنمایی

بزرگنمایی

🔵 معرفی و تحلیل نماد پرداخت 🔵

🔵شرکت به پرداخت ملت در سال 1384 با هدف ارائه خدمات پرداخت الکترونیک به مشتریان و ایجاد سهولت در عملیات پرداخت پولی و بانکی تاسیس گردید.

🔴 فعالیت اصلی شرکت ارائه و پشتیبانی خدمات کلیه خدمات پرداخت PSP در حوزههای سختافزاری، نرمافزاری و شبکه، تعمیر، نگهداری و پشتیبانی و سایر اموری که با این موضوع مرتبط باشد، است.

🔵در حال حاضر 12 شرکت در حوزه PSP در کشور مشغول به فعالیت هستند که خدمات متنوعی را به مشتریان ارائه میدهند. تنوع و سبد متنوع محصولات ارائه شده در به پرداخت سبب گردید تا جایگاه اول را در میان این شرکتها به خود اختصاص دهد.

🔴 بررسی عملکرد شرکت در فصل نخست سال 1400 :

شرکت در سه ماهه نخست سال 1400 نیز توانسته رشد حدود 20 درصدی در درآمدهای عملیاتی داشته باشد که این امر در کنار کاهش بهای تمام شده، باعث رشد سود ناخالص و خالص شرکت به مقدار 44 و 51 درصدی شده است.

بزرگنمایی

بزرگنمایی

🔵تحلیل و بررسی سشرق🔵

🔵شرکت سیمان شرق یکی از بزرگترین کارخانههای تولید سیمان است که به صورت سالیانه دارای ظرفیت تولید 2 میلیون تن سیمان، 2 میلیون تن کلینکر و 165هزار تن آهک است.

🔵جایگاه شرکت در صنعت :

سهم فروش شرکت از کل بازار داخلی کشور حدود 2 % و سهم شرکت از صادرات سیمان حدود 10 % بوده است . در حال حاضر شرکتهایی که در حوزه صنعت سیمان در شرق کشور فعالیت داشته و با شرکت به رقابت می پردازند به شرح زیر می باشد : شرکتهاي سیمان سبزوار ، زاوه ، قاین ، بجنورد، جوین و غرب آسیا.

🔵اطلاعات آینده نگر سشرق:

- فروش سیمان خاکستري درشرکت اصلی براي دوره مالی 3 ماهه منتهی به شهریور ماه 1400به میزان 527,400 تن پیش بینی میگردد.

- با توجه به موقعیت جغرافیایی شرکت و رصد بازار کشورهاي همسایه ، احتمال تغییرات در میزان فروش صادراتی محتمل است.

🔵با توجه به تحلیل ارائه شده برای سال مالی منتهی به شهریور 1401 بنظر میرسد شرکت با نرخهای فعلی از ارزندگی خوبی برخوردار باشد. البته بایستی ریسکهای مربوط به قیمتگذاری دستوری برای صنعت را هم در نظر گرفت.

بزرگنمایی

بزرگنمایی

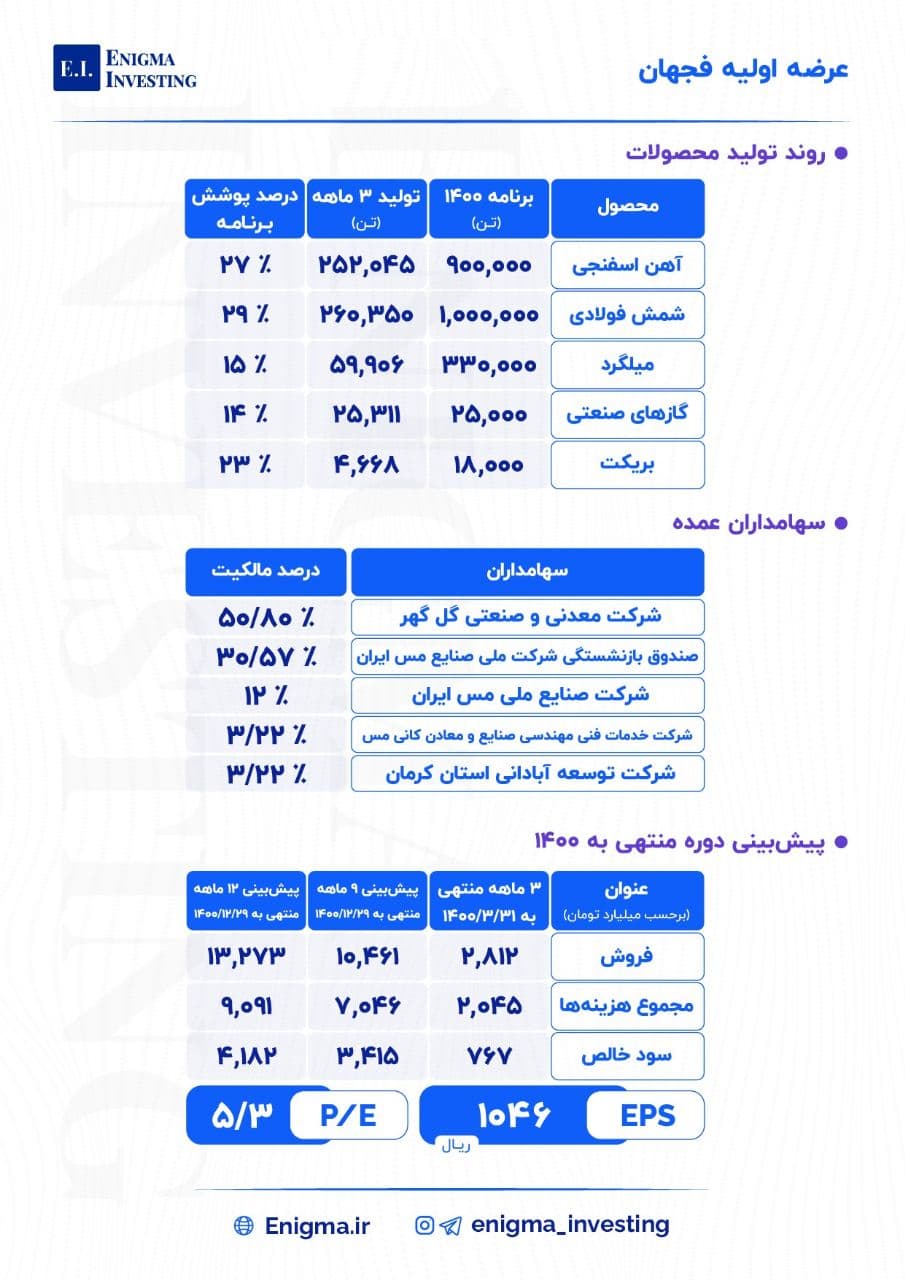

🔵معرفی و تحلیل عرضه اولیه فجهان🔵

🔵شركت مجتمع جهان فولاد سیرجان فعالیت خود را در زمینه تولید محصولات فولادی از جمله آهن اسفنجی با ظرفیت سالانه یک میلیون تن آغاز نموده است.

🔵محصولات شرکت

🔴آهن اسفنجی: در حال حاضر یک خط به ظرفیت اسمی تولید سالانه 900 هزار تن در سه شیفت فعال است.

🔴بریکت سرد : در حال حاضر شرکت با ظرفیت تولید 18000 تن در سال با یک شیفت مشغول به تولید است.

🔴شمش فولاد بیلت : در حال حاضر یک خط به ظرفیت اسمی سالیانه یک میلیون تن تولید در سه شیفت، فعال میباشد.

🔴میلگرد آجدار : در حال به ظرفیت اسمی سالیانه 330 هزار تن تولید در دو شیفت، فعال میباشد.

🔴گازهای صنعتی: در حال حاضر خط تولید به ظرفیت سالیانه 25 هزار تن به تولید گازهای اکسیژن، نیتروژن و آرگون مشغول فعالیت است.

🔵نرخ فروش آهن اسفنجی شرکت بر اساس میانگین 50 درصد قیمت فروش نقدی شمش فولاد خوزستان تعیین میگردد. نرخ فروش میلگرد نیز 110 درصد قیمت شمش فولاد خوزستان است.

🔵با توجه به قیمت عرضه 550 تومانی برای هر سهم در عرضه اولیه امروز بنظر میرسد میتوان انتظار رشدی در حدود 25 الی 30 درصدی برای سهام به لحاظ بنیادی متصور بود.

بزرگنمایی

بزرگنمایی

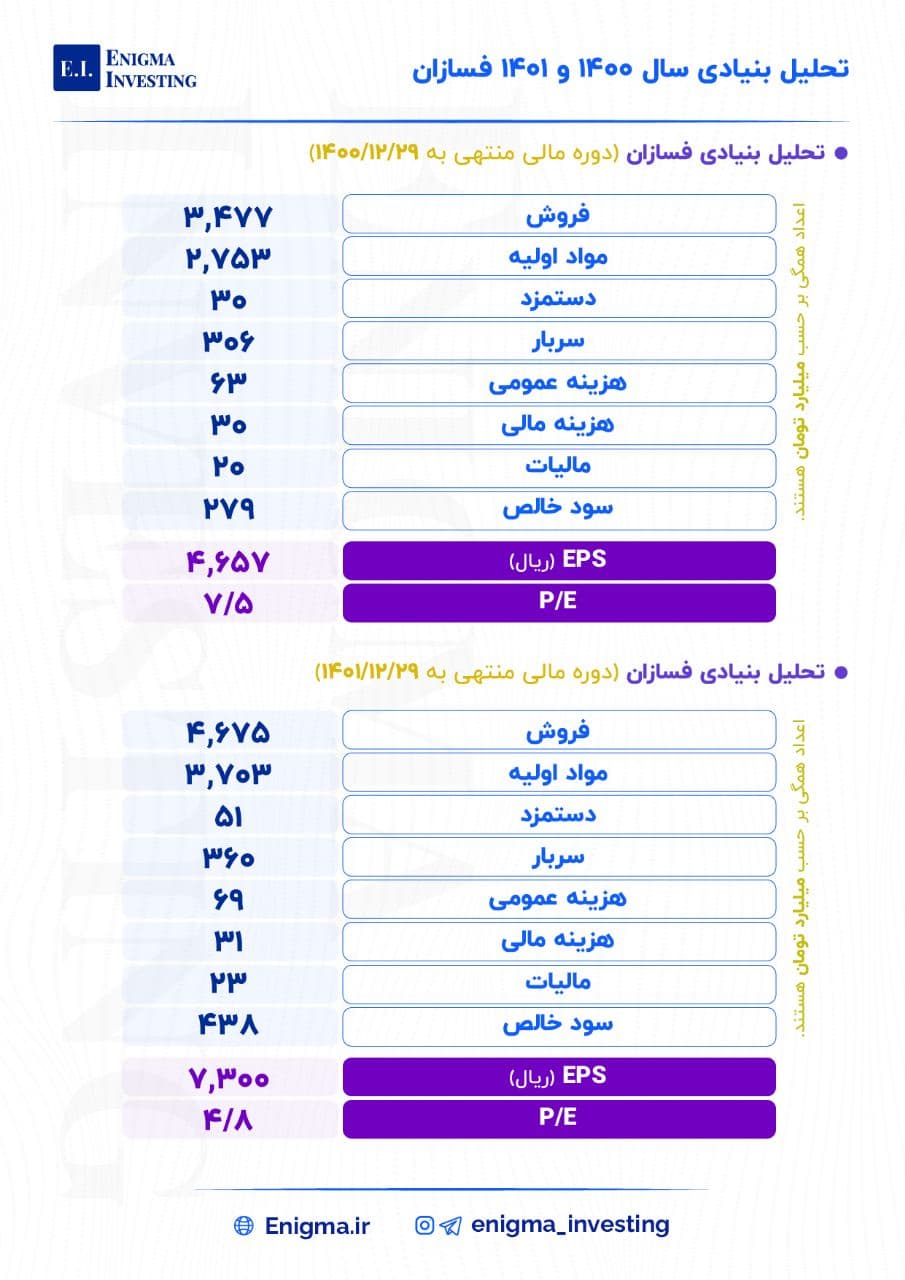

🔵تحلیل بنیادی فسازان در سال ۱۴۰۰و۱۴۰۱🔵

🔵شرکت غلتکسازان سپاهان با نماد فسازان یکی از برترین شرکتهای فعال در صنعت فلزات اساسی است.

🔵وضعیت تولید :

شرکت غلتکسازان دارای دو خط تولید مجزا برای قطعه ریزی و تولید شمش است.طی روندی رو به رشد، تولید شرکت از ۶۷,۰۰۰ تن در سال ۹۴ به ۱۶۰,۰۰۰ تن در سال ۹۹ رسیده است.

🔵طرح های توسعه شرکت :

برنامه زمانبندی اضافه شدن ۴ کوره جدید ۱۵ تنی به خط تولید به صورت زیر است :

کوره ۱ و ۲ : این دو کوره در حال حاضر نصب شده و به بهرهبرداری رسیدهاند.

کوره ۳ و ۴ : برنامه تحویل در آذر ۱۴۰۰ و بهرهبرداری از ابتدای سال ۱۴۰۱

بعد از در مدار قرار گرفتن ۴ کوره جدید در سال ۱۴۰۰ و ۱۴۰۱، شرکت در مجموع دارای ۹ کوره تولید خواهد بود و با متوسط تولید ۹۰۰ تن در روز، پیشبینی میزان تولید در سال ۱۴۰۱ برابر ۳۰۰,۰۰۰ تن در سال است .

🔵مفروضات تحلیلها

حجم تولیدات شرکت در سال ۱۴۰۱، از ۲۰۵ هزار تن به ۳۰۰ هزار تن افزایش خواهد یافت و میانگین نرخ دلار نیز در سال ۱۴۰۱، ۲۵,۰۰۰ تومان برآورد شده است. نرخ بیلت نیز برای سال ۱۴۰۱ مطابق سال ۱۴۰۰، ۶۰۷ دلار بر تن در نظر گرفته شده است.

بزرگنمایی

بزرگنمایی

🔵معرفی و محاسبه ی NAV وپترو🔵

🔵شرکت سرمایه گذاری صنایع پتروشیمی یک هلدینگ تخصصی چند رشتهای است که با استفاده از توان مدیریتی و با هدف مشارکت مردم در امر سرمایه گذاری در سال ۱۳۷۰ تشکیل گردید.

🔵سرمایه گذاری صنایع پتروشیمی در سال ۱۳۷۳ به عنوان نخستین شرکت خصوصی سرمایه گذاری صنایع پتروشیمی و یکی از بزرگترین هلدینگها شروع به فعالیت نموده و اکنون با گذشت ۲۸ سال از زمان شروع فعالیت توانسته است به یکی از بزرگترین هلدینگ ها در این حوزه تبدیل شود. فعالیت این شرکت مشتمل بر ۳ بخش تولیدی، خدمات فنی و مهندسی، بازرگانی و سرمایه گذاری است.

🔵یک نکته در مورد پورتفوی غیربورسی وپترو :

پیشبینی میشود شرکت شیمیبافت در سال 1400 با فروش 90 هزار تن MTBE و 60 هزار تن رافینیت2، با فرض قیمت 700 دلاری MTBE و دلار 22.500 تومانی حدود 400 میلیارد تومان سود خالص بسازد.