بزرگنمایی

بزرگنمایی

🔵 تحلیل بنیادی پتروشیمی نوری 🔵

🔵 بر اساس مفروضات ارائه شده پیشبینی میشود در سال ۱۴۰۱ پتروشیمی نوری ۱۷۴۵ تومان سود به ازای هر سهم بسازد.

🔵 شما چند درمیارید؟

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

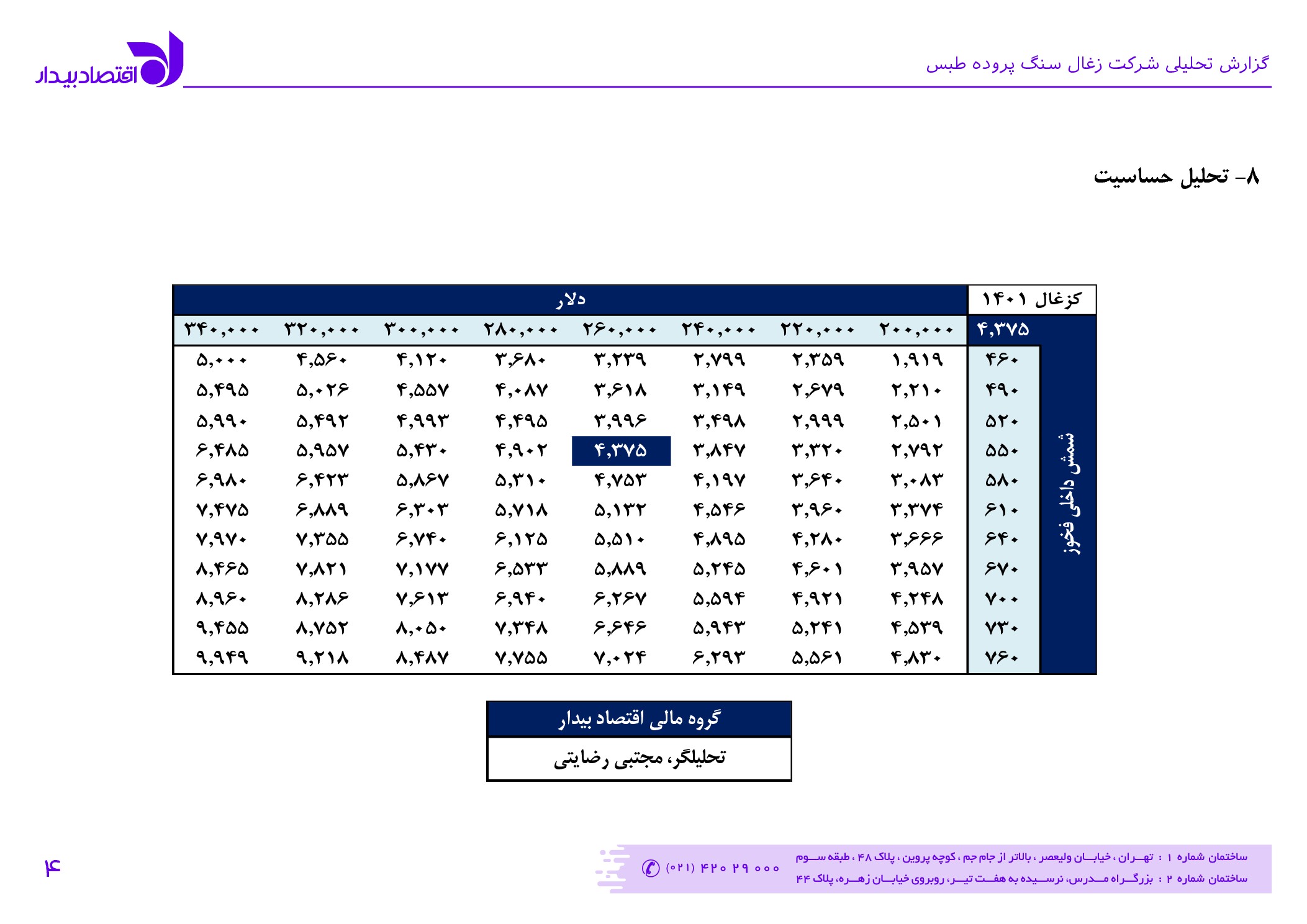

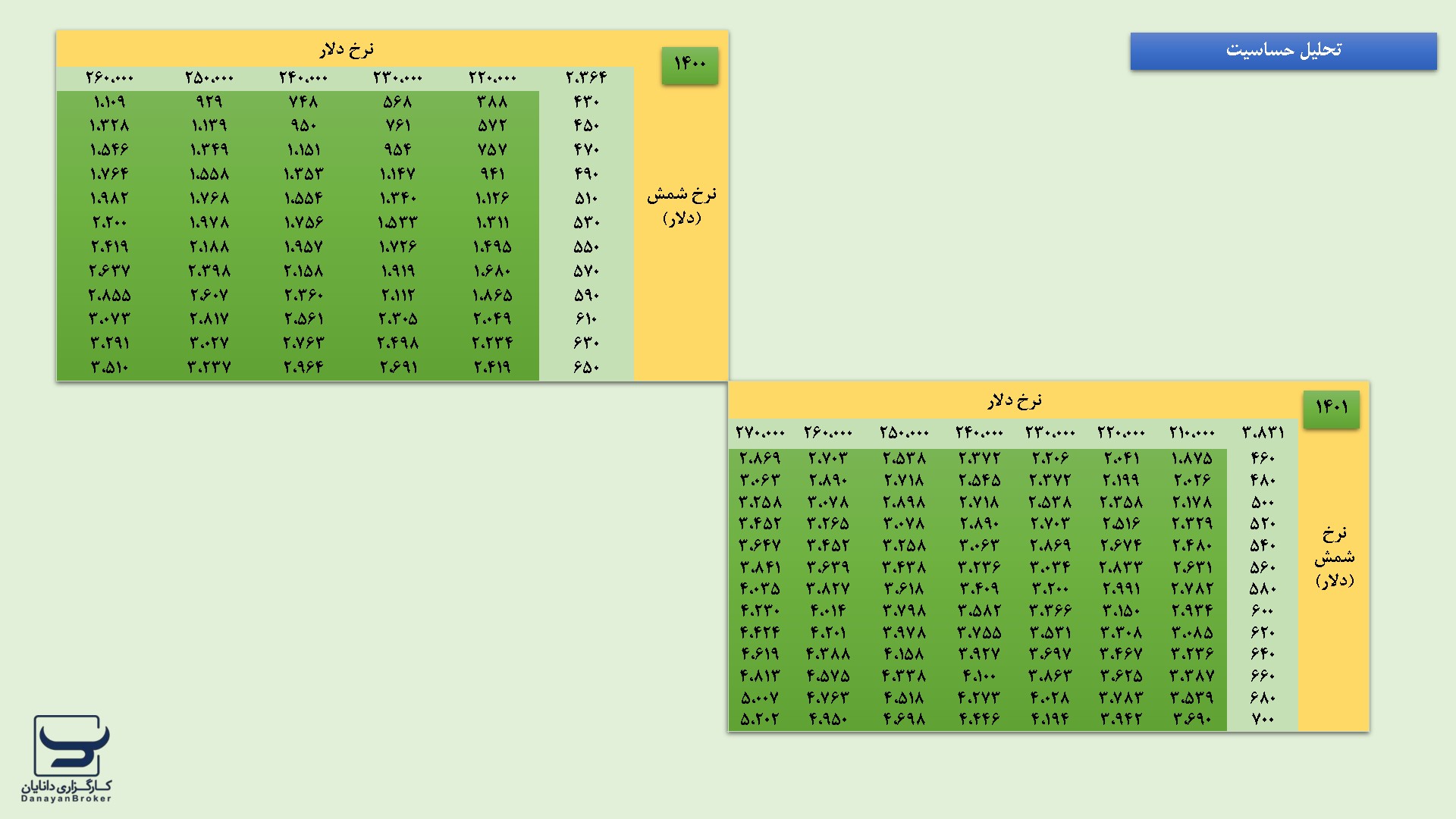

حوضه زغال دار طبس با وسعتی بالغ بر ۳۰ هزار کیلومتر مربع با ذخیره اکتشاف شده ۷۵.۲ میلیارد تن زغال سنگ کک شو و زغال سنگ حرارتی، یکی از بزرگترین ناحیههای زغالی در خاور میانه است. ناحیه پرورده با وسعت ۱۲۰۰ کیلومتر مربع در جنوب شهرستان طبس شده و از نظر کمی و کیفی، مهمترین ناحیه در این حوزه است.

بزرگنمایی

بزرگنمایی

📈 تحلیل شرکت زغالسنگ پروده طبس همراه با پیشبینی سود سال ۱۴۰۱ #تحلیل_بنیادی_کزغال

🔍 در این تحلیل به صنعت زغالسنگ و تمام جزئیات صنعت و شرکت در دو حوزه #جهانی و #داخلی پرداخته شده است

بزرگنمایی

بزرگنمایی

سـایر درآمدهـای عملیاتـی شـرکت بابـت سـود حاصـل از نگهـداری نفـت و فـرآورده هـا در مخـازن اسـت. کـه ایـن رقـم بـرای زمسـتان 1400 بـه ازای هـر سـهم 168 ریـال اسـت، بـرای سـال 1401 بـا توجـه بـه مفروضـات اعلامـی اثـر موجـودی لحـاظ نشـده اسـت.

*در بخـــش ســـرمایه گـــذاری، پاالیشـــگاه نفـــت اصفهـــان ســـهامدار 17.3 درصـــدی نفـــت سپاهان(شســـپا) و مالـــک 48.1 درصـــدی پتروشـــیمی اصفهــان اســت و درآمــد ســرمایه گــذاری و ســود ســهام از محــل ایــن دو شــرکت در تحلیــل لحــاظ شــده اســت.

*طـرح توسـعه کیفـی سـازی: فـاز اول طـرح بهبـود فرآینـد و بهینـه سـازی پالایشـگاه(ضلع جنوبـی) در نیمـه دوم سـال 1401 طبـق آخریـن پیـش بینـی بـه بهـره بـرداری خواهـد رسـید کـه بـا فـرض تغییـر احتمالـی در زمـان بنـدی و جلوگیـری از خطـای تحلیـل اثـر ایـن طـرح در بـرآورد عملکـرد سـال 1401 لحـاظ نشـده اسـت.

بزرگنمایی

بزرگنمایی

🔵 ارزندهترین پتروشیمیها 🔵

🔵 در این پست به لیست برترین پتروشیمیها به لحاظ شاخص P/E فوروارد پرداخته شده است.

✅ همین حالا در کانال انیگما عضو شوید و پستهای تحلیلی روزهای گذشته را مطالعه کنید.

بزرگنمایی

بزرگنمایی

📌#تحلیل_بنیادی #شغدیر

شرکت پتروشیمی غدیر دارای محصول PVC با ظرفیت تولید سالانه 120 هزار تن و VCM با ظرفیت 150 هزار تن می باشد. سهم اسمی تولید حدود 16% کل تولیدات داخل و سهم عملیاتی پتروشیمی غدیر در بازار حدود 20% میباشد . همچنین مطابق بودجه پیش بینی شده حدود 33% محصولات خود را به کشور عراق، افغانستان، پاکستان، حوزه CIS و ترکیه صادر می نماید.

سود خالص شرکت در سال 9 ماهه 1400 مبلغ 13.935.898 میلیون ریال بوده که نسبت به دوره مشابه سال مالی قبل 98 درصد رشد داشته است. پتروشیمی غدیر در نه ماهه ابتدایی سال 1400 به میزان 77.656 تن فروش داشته که 64 درصد از کل مقدار فروش سال 1399 رو تشکیل می دهد و همچنین در این دوره مبلغ فروش 27.509.399 میلیون ریال بوده که 107 درصد از مبلغ فروش سال گذشته می باشد.

.png) بزرگنمایی

بزرگنمایی

پرتفوی بورسی:

ارزش روز پرتفوی بورسی شرکت 877 میلیارد تومان و ارزش افزوده بورسی شرکت مبلغ 519 میلیارد تومان می باشد.

مهمترین شرکتهای بورسی آن عبارتند از:گروه دارويي سبحان - پخش البرز - سنگ آهن گهر زمين و سنگ آهن گل گهر.

پرتفوی غیر بورسی:

ارزش برآوردی پرتفوی غیر بورسی شرکت 71 میلیارد تومان و ارزش افزوده غیر بورسی شرکت مبلغ 2 میلیارد تومان می باشد.

بدین ترتیب NAV هر سهم #اعتلا 4975 ریال و نسبت P/NAV روز شرکت 73 درصد می باشد.

.png) بزرگنمایی

بزرگنمایی

پرتفوی بورسی:

ارزش روز پرتفوی بورسی شرکت 11428 میلیارد تومان و ارزش افزوده بورسی شرکت مبلغ 10916 میلیارد تومان می باشد.

مهمترین شرکتهای بورسی آن عبارتند از:کارخانجات دارو پخش - داروسازي اکسير - توزيع داروپخش و داروسازي ابوريحان.

پرتفوی غیر بورسی:

ارزش برآوردی پرتفوی غیر بورسی شرکت 545 میلیارد تومان و ارزش افزوده غیر بورسی شرکت مبلغ 522 میلیارد تومان می باشد.

بدین ترتیب NAV هر سهم #وپخش 33716 ریال و نسبت P/NAV روز شرکت 79 درصد می باشد.

بزرگنمایی

بزرگنمایی

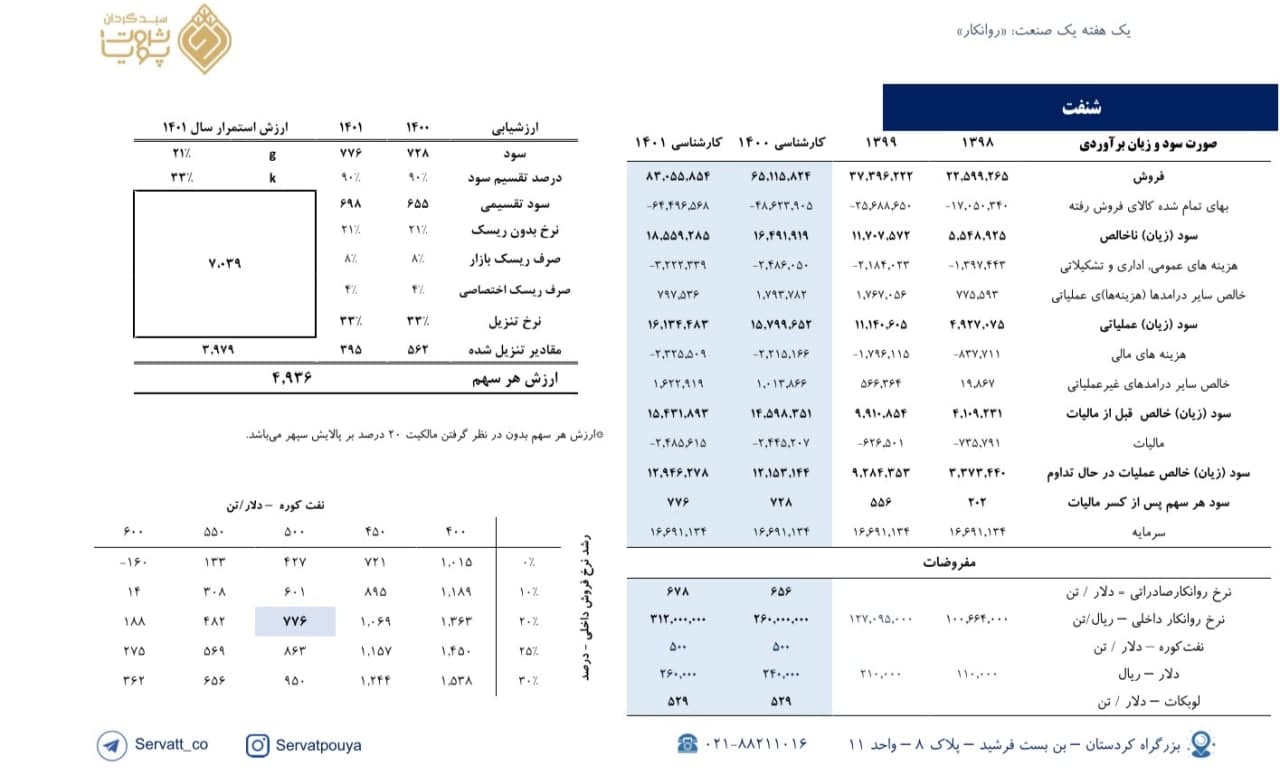

برآورد سود نماد «شنفت»

☆ نکات کلیدی

*میانگین درصد تقسیم سود شرکت در 3 سال گذشته 85% میباشد.

*شنفت دعوای حقوقی با شرکت ملی پخش دارد .در بین سالهای81 الی 87 در حدود 45 میلیون لیتر لوبکات خریداری کرده که تاکنون 6 میلیون لیتر را دریافت کرده است.تحویل مقدار باقی مانده تا بررسی دوباره پرونده متوقف شده است.

*شرکت مالکیت 20 درصدی بر پالایشگاه پارسیان سپهر دارد. پالایشگاه ظرفیت تولید 1،300 هزارتن متان، 640هزارتن پروپان، 370 هزارتن بوتان و 1،000 هزارتن بنزین را دارد که در ارزشگذاری لحاظ نشده است.

☆ ریسکها و پتانسیلهای شرکت

*در صورت تصویب مالیات بر صادرات مواد خام و نیمه خام در کمیسیون تلفیق برای سال 1401 روغن پایه صادراتی مشمول این طرح خواهد شد.

*نرخهای فروش انواع روانکارها در بازار داخلی به صورت دستوری تعیین میگردد. درصورت عدم اعطای مجوز افزایش نرخ با درنظر گرفتن حاشیه سود تاریخی می تواند حاشیه سود را تحت تاثیر قرار دهد.

◾️پی بر ای 1400 و 1401 سهم برابر 11.9 و 11.2 میباشد.

بزرگنمایی

بزرگنمایی

#تحلیل_بنیادی

#کحافظ

🔴کارخانه کاشی و سرامیک حافظ فعالیت خود را در سال ۱۳۵۵ در شهرستان زرقان در زمینه تولید و فروش انواع کاشی و سرامیک (کف، دیوار، پرسلان ) آغاز کرد و با ۴۵ سال سابقه فعالیت از برندهای قدیمی و معتبر بازار است.

🔻سرمایه این شرکت ۵۱۴ میلیارد تومان و سهامدار عمده آن با سهم ۷۵% شركت سرمایه گسترآریا است. ظرفیت اسمی خطوط تولید کاشی دیوار، کاشی کف و پرسلان این کارخانه به ترتیب ۳.۵، ۳ و ۱ میلیون مترمربع است. کحافظ بعد از پشت سرگذاشتن ۲ سال رکود و تعطیلی ناشی از بازسازی خطوط قدیمی، خرید ماشین آلات جدید، تکمیل ظرفیتهای فنی و... نسبت به افزایش تولید خود اقدام کرده؛ بطوری که مقدار تولید در ۹ ماهه سال ۱۴۰۰ نسبت به کل سال ۹۷ بیش از ۱۲۰% رشد داشته است

🔻طرح توسعه فاز ۸ تولید کاشیهای پرسلانی با ظرفیت عملی روزانه ۵.۵۰۰ متر مربع که از سال ۹۸ آغاز شده بود در ۲۵ آذر امسال به بهرهبرداری رسید و زمینه رشد تولید و سودآوری را فراهم کرد

🔻در ۹ ماهه سال ۱۴۰۰ حدود ۳۰% از محصولات به کشورهای همسایه (امارات، عراق، عمان و... ) صادر شده است.

📌سبدگردان اندیشه صبا