بزرگنمایی

بزرگنمایی

تحلیل بنیادی شرکت گلگهر

بررسی سود آوری سال های مالی 1400 و 1401

بزرگنمایی

بزرگنمایی

تحلیل بنیادی شرکت چادرملو

بررسی سود آوری سال های مالی 1400 و 1401

بزرگنمایی

بزرگنمایی

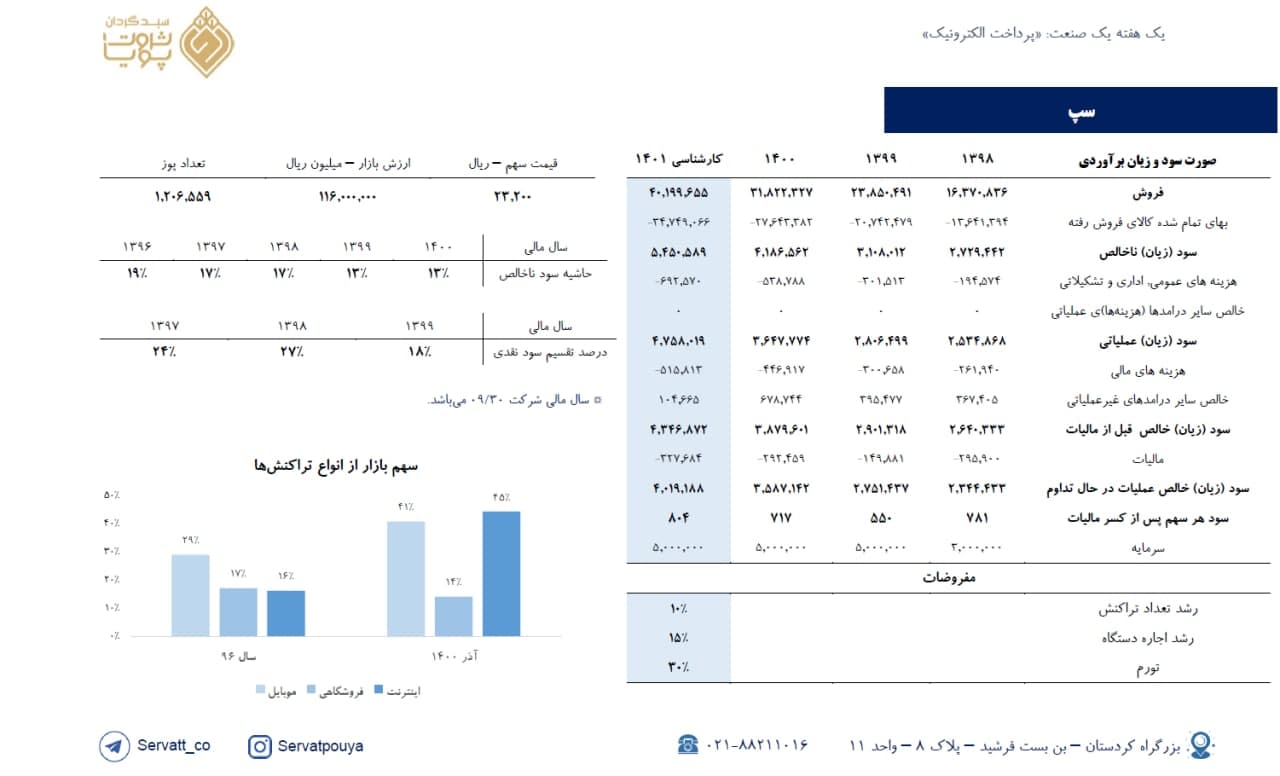

برآورد سود نماد «سپ»

☆ نکات کلیدی

* افزایش سهم بازار در پرداختهای موبایلی و اینترنتی طی ۴ سال گذشته.

* بیشترین نرخ بازدهی ROE بین همگروهیها در فعالیت فروشگاهی.

☆ ریسکها و پتانسیلهای شرکت

* با توجه به هزینه دلاری دستگاههای کارتخوان، در صورت افزایش قیمت دلار، جریان نقدی شرکت با مشکلاتی روبرو میشود.

* از دست دادن سهم بازار به دلیل فضای نسبتا رقابتی حاکم بر صنعت.

* سود تقسیمی پائین طی 3 سال گذشته.

◾️پی بر ای 1400 و 1401 سهم برابر 32.3 و 28.9 میباشد.

بزرگنمایی

بزرگنمایی

تحلیل بنیادی شرکت گهر زمین

بررسی سود آوری سال های مالی 1400 و 1401

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

#سپاها

#تحلیل_بنیادی #سیمان_سپاهان

اسفند ماه 1400

.png) بزرگنمایی

بزرگنمایی

پرتفوی بورسی:

ارزش روز پرتفوی بورسی شرکت 4,110 میلیارد تومان و ارزش افزوده بورسی شرکت مبلغ 3,149 میلیارد تومان می باشد.

مهمترین شرکتهای بورسی آن عبارتند از:شرکت بين المللي ساروج بوشهر - سيمان کرمان - سيمان شمال و سيمان مازندران.

پرتفوی غیر بورسی:

ارزش برآوردی پرتفوی غیر بورسی شرکت 937 میلیارد تومان و ارزش افزوده غیر بورسی شرکت مبلغ 630 میلیارد تومان می باشد.

بدین ترتیب NAV هر سهم #سیدکو 8,277 ریال و نسبت P/NAV روز شرکت 66 درصد می باشد.

.png) بزرگنمایی

بزرگنمایی

پرتفوی بورسی:

ارزش روز پرتفوی بورسی شرکت 168187 میلیارد تومان و ارزش افزوده بورسی شرکت مبلغ 159059 میلیارد تومان می باشد.

مهمترین شرکتهای بورسی آن عبارتند از:پتروشيمي پرديس - پتروشيمي پارس - پتروشيمي شيراز و پالايش نفت تبريز.

پرتفوی غیر بورسی:

ارزش برآوردی پرتفوی غیر بورسی شرکت 14043 میلیارد تومان و ارزش افزوده غیر بورسی شرکت مبلغ 12539 میلیارد تومان می باشد.

بدین ترتیب NAV هر سهم #پارسان 44820 ریال و نسبت P/NAV روز شرکت 60 درصد می باشد.

بزرگنمایی

بزرگنمایی

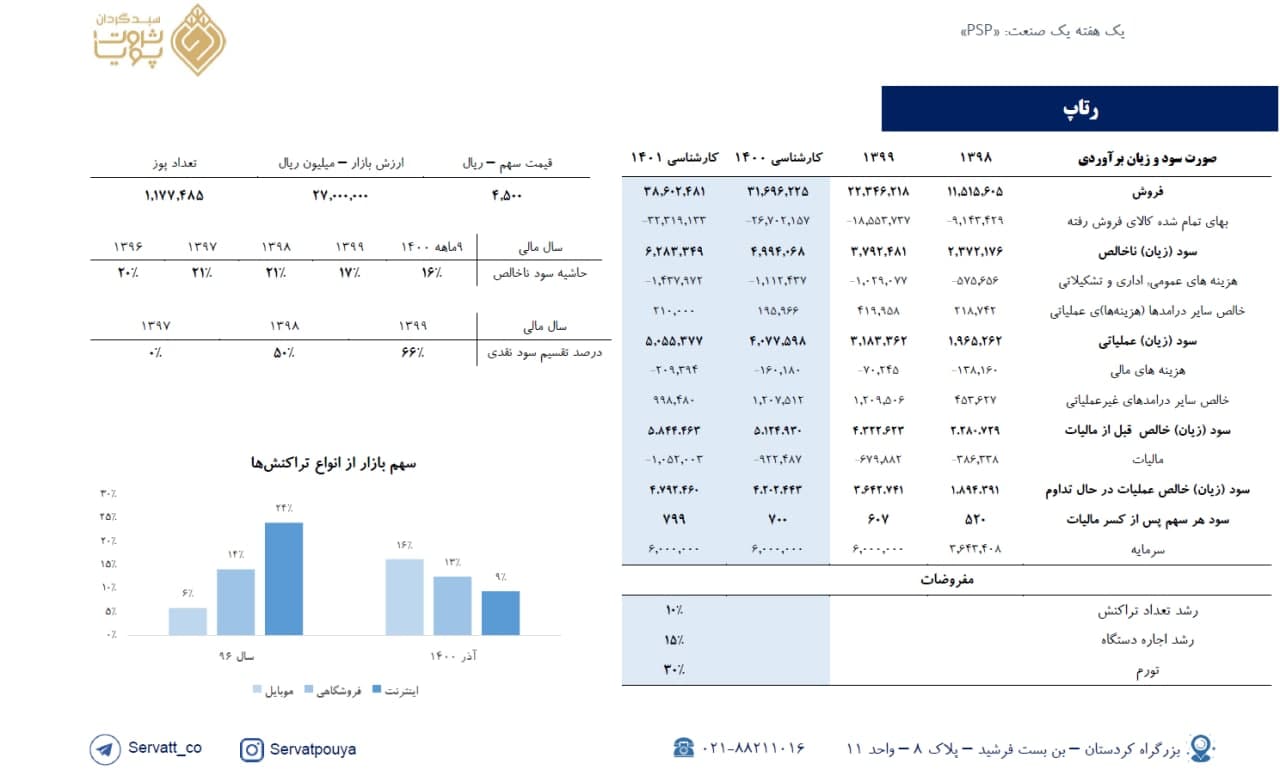

برآورد سود نماد «رتاپ»

☆ نکات کلیدی

* پائینترین پی بر ای در گروه پرداخت الکترونیک.

* شرکت مالک 40 درصد «آتیه پارسیس پارس» میباشد و در سال گذشته 60 میلیارد تومان سود نقدی دریافت کرده است. همچنین مالک 15 درصد «تاپکیش» نیز میباشد.

* میانگین تقسیم سود شرکت در دو سال 60 درصد بوده و از میانگین صنعت بهتر میباشد.

☆ ریسکها و پتانسیلهای شرکت

* با توجه به هزینه دلاری دستگاههای کارتخوان، در صورت افزایش قیمت دلار، جریان نقدی شرکت با مشکلاتی روبرو میشود.

* از دست دادن سهم بازار به دلیل فضای نسبتا رقابتی حاکم بر صنعت.

◾️پی بر ای 1400 و 1401 سهم برابر 6.4 و 5.6 میباشد.

بزرگنمایی

بزرگنمایی

🔵 تحلیل و بررسی گروه آروماتیک 🔵

🔴 در این پست به تحلیل ۴ سهم پارس، نوری، بوعلی و شصفها پرداختیم. در این بررسی پارامترهایی نظیر ارزش بازار، P/E ttm و فوروارد مورد ارزیابی قرار گرفت.

🔵 بخشی قابل توجهی از خوراک آروماتیکیها(خصوصاً نوری) را میعانات گازی تشکیل میدهد که در دو ماه گذشته حدود ۵۳ درصد رشد کرده است.

🔵 نکات مهم تحلیل صنعت آروماتیک :

✅ معافیت مالیاتی صادرات چند مورد از محصولات اصلی این صنعت در سال آتی لغو شد.

✅ واحد زایلین پتروشیمی بوعلی که در سال ۹۵ دچار آتشسوزی شده بود، بازسازی شده است و از سال آتی وارد مدار خواهد شد. بازگشت این واحد در سال آتی چیزی در حدود ۸۰ هزار تن بنزن، ۳۳۰ هزار تن پارازایلین و ۳۰ هزار تن ارتوزایلین به ظرفیت مجموعه اضافه میکند. که در این تحلیل ۵۰% این ظرفیتها در نظر گرفته شده است.

بزرگنمایی

بزرگنمایی

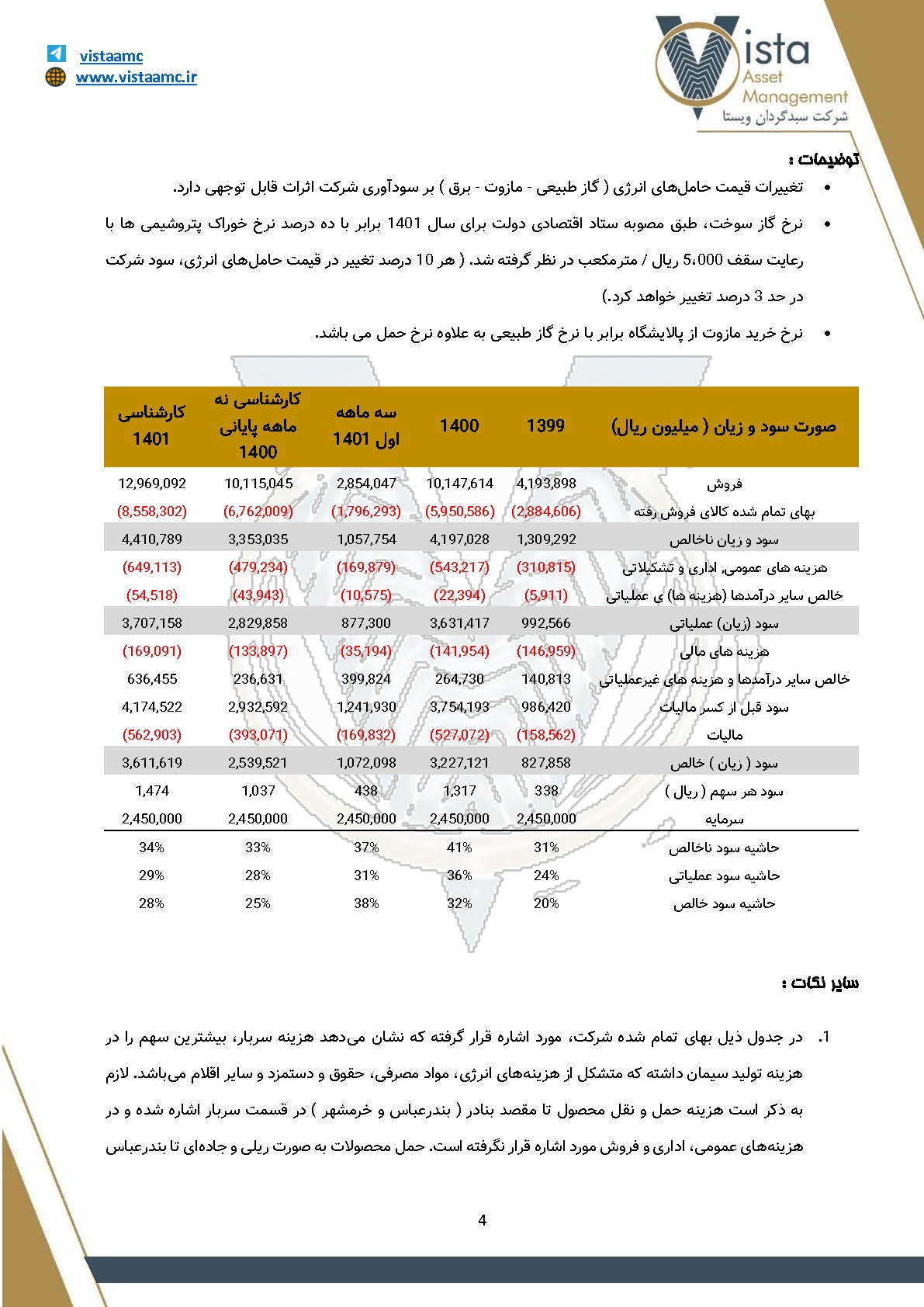

ظرفیت تولید کارخانه سیمان معادل ۶۲۴ هزار تن در سال بوده که با راه اندازی خط تولید۳۲۰۰ تنی و افزایش ظرفیت خط قدیم از ۲۰۰۰ تن به ۴۰۰۰ تن بوده و در حال حاضر پروانه بهره برداری به ظرفیت ۶۰۰، ۲۷۷، ۲ تن در سال ارتقا یافته است. محصوالت اصلی شرکت عبارتند از کلینکر، سیمان پاکتی تیپ۲، سیمان فله تیپ دو، سیمان پاکتی ۳۲۵-۱، سیمان فله تیپ ۳۲۵-۱، سیمان پاکتی صادراتی تیپ ۴۲۵-۱، سیمان صادراتی تیپ۴۲۵-۱، سیمان صادراتی تیپ ۵۲۵-۱ سیمان پاکتی صادراتی تیپ ۵۲۵-۱ و سیمان فله ۵۲۵-۱ .قابل ذکر است در طی سنوات اخیر با توجه به کشش بازار و تقاضای مشتریان و توجه به کیفیت بهتر محصوالت برخی از این محصوالت متوقف و محصوالت دیگری جایگزین آن شده است