بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

اطلاعات و صورتهای مالی میاندورهای دوره 3 ماهه منتهی به 1401/03/31 (حسابرسی نشده)(اصلاحیه)

بزرگنمایی

بزرگنمایی

گزارش تفسیری مدیریت ارائه شده با صورت های مالی سال مالی منتهی به 1400/12/29

بزرگنمایی

بزرگنمایی

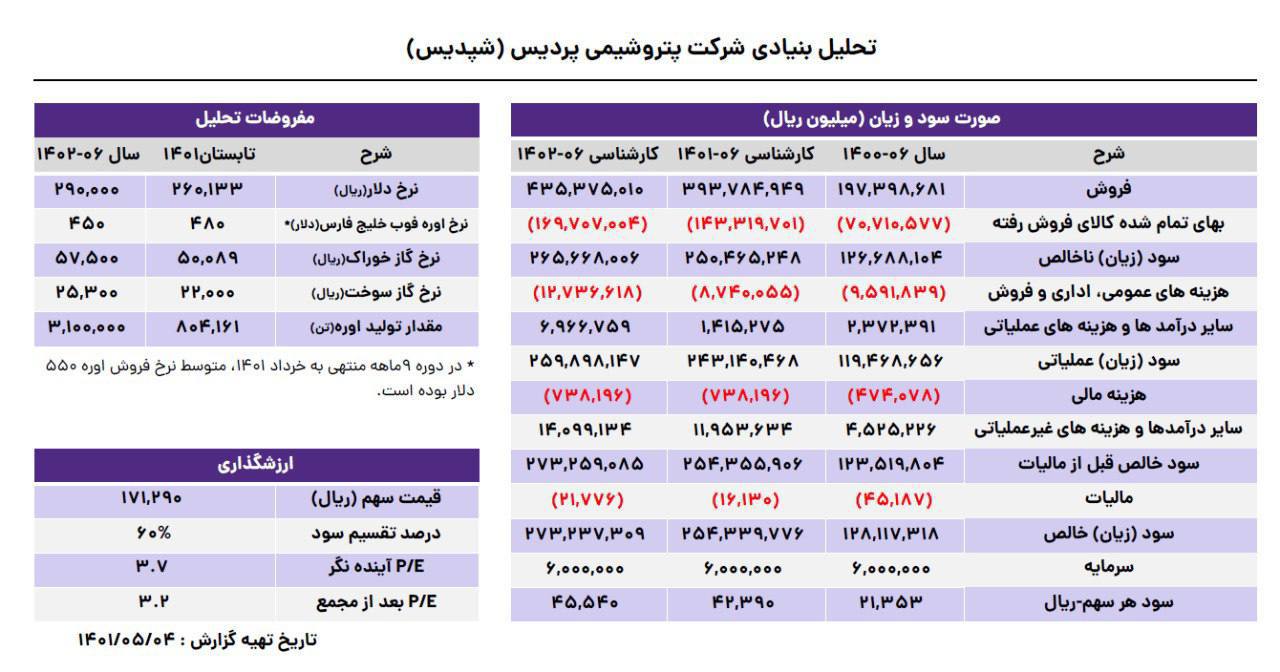

🔷شرکت پتروشیمی پردیس با سرمایه ۶٫۰۰۰ میلیارد ریالی بزرگترین مجتمع تولیدکننده اوره و آمونیاک در خاورمیانه و سهامدار عمده آن پارسان است. بهدلیل نزدیکی به عسلویه و داشتن اسکله صادراتی به لحاظ صادارت نسبت به سایر شرکتهای اورهساز از مزیت برخوردار است. ظرفیت اسمی تولید اوره شرکت در مجموع ۳،۲۲۵،۰۰۰ تن است.

🔹در تحلیل فوق نرخ گاز خوراک ۵۰٫۰۰۰ ریال بر مترمکعب و گاز سوخت ۲۰٫۰۰۰ ریال برمترمکعب درنظر گرفته شده است. هم چنین ۱۵درصد ارزش افزوده به نسبت سهم مبلغ فروش داخلی به کل فروش به گاز خوراک و گاز سوخت اضافه شده است. علاوه بر این ۱۰درصد عوارض گازرسانی سوخت به مبلغ گاز سوخت نیز اضافه میشود.

شرکت یوتیلیتی موردنیاز خود را از شرکت مبین انرژی خلیج فارس تامین می کند، باتوجه به آخرین نرخ های اعلامی مبین با فرمول جدید، نرخ یوتیلیتیهای شرکت با ۲۵۳درصد افزایش محاسبه شده است.

🔹پیشبینی می شود در سال مالی منتهی به ۳۱ شهریور ۱۴۰۱ شرکت بتواند مبلغ ۴۲٫۳۹۰ ریال سود به ازا هر سهم محقق کند.

بزرگنمایی

بزرگنمایی

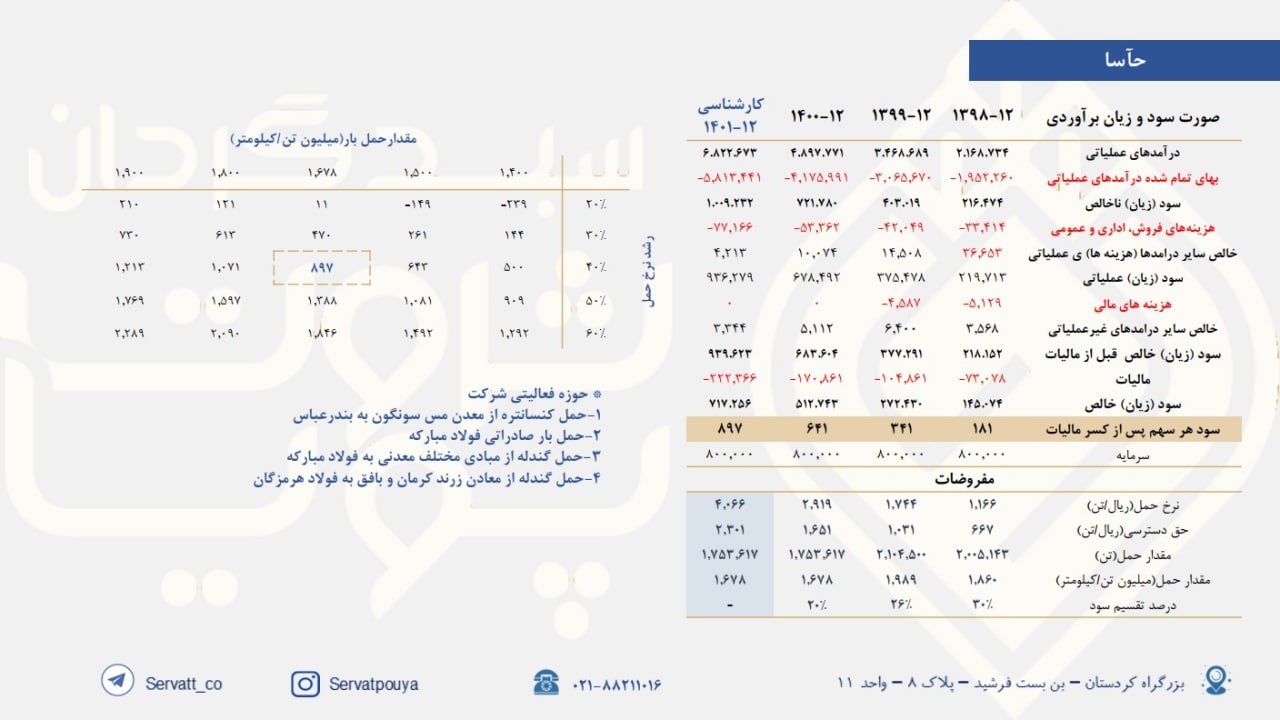

برآورد سود نماد «حآسا»

☆ نکات کلیدی

•ناوگان ملکی شرکت شامل :

* 778 دستگاه واگن لبه بلند 6 محوره-ظرفیت 105 تن

*494 دستگاه واگن لبه کوتاه 4 محوره-ظرفیت 62.5 تن

*78 دستگاه واگن مسطح

☆ ریسکها و پتانسیلهای شرکت

*در صورت تاخیر در پرداخت حق دسترسی به شبکه ریلی از سوی شرکت های حمل ریلی، شرکت ها مشمول پرداخت جریمه میشوند.

1-درماه اول به ازای هر روز تاخیر یک دهم درصد کل مبلغ مانده بدهی سررسید شده به عنوان جریمه تاخیر محاسبه میشود.

2-در ماه دوم به ازای هر روز تاخیر پانزده صدم درصد به عنوان جریمه تاخیر محاسبه میشود.

• قراردادهای حمل و نقل ریلی بلندمدت و به صورت سالانه با کارفرما تمدید میگردد. درصورت تغییرات در نرخ تعرفه در بین مدت قرارداد، سریعا انعطاف پذیر نیست.

•افزایش مدت زمان تعمیر لکوموتیو (نیروی کشش) سبب افت درصد آماده به کاری لکوموتیوها شده و نهایتا میتواند منجر به کاهش میزان بار جابجا شده گردد.

◾️پی بر ای ۱۴۰۱ سهم برابر 11 میباشد.

◾️قیمت سهم برابر 9،900 ریال میباشد.

بزرگنمایی

بزرگنمایی

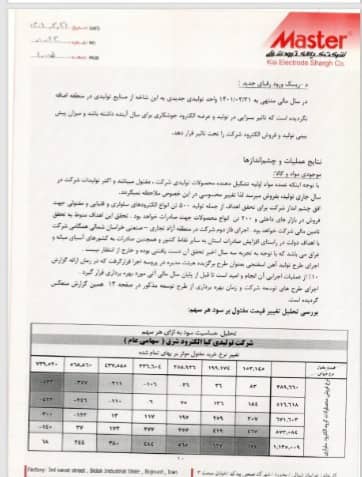

📉 تحلیل بنیادی كشت و دامداری فكا #زفكا

🔸 در گزارش حاضر تلاش شده اثرات حذف ارز ترجیحی (۴۲۰۰ تومانی) بر سودآوری شرکت کشت و دامداری فکا (زفکا) بررسی شود.

🔹 همچنین با نگاهی به استاندارد ۲۶ حسابداری؛ اثرات این استاندارد بر نحوه شناسایی درآمدها و هزینههای شرکتهای این صنعت (ارزش منصفانه و بهای تمام شده داراییهای زیستی مولد و غیرمولد) شرح داده شده است.

بزرگنمایی

بزرگنمایی

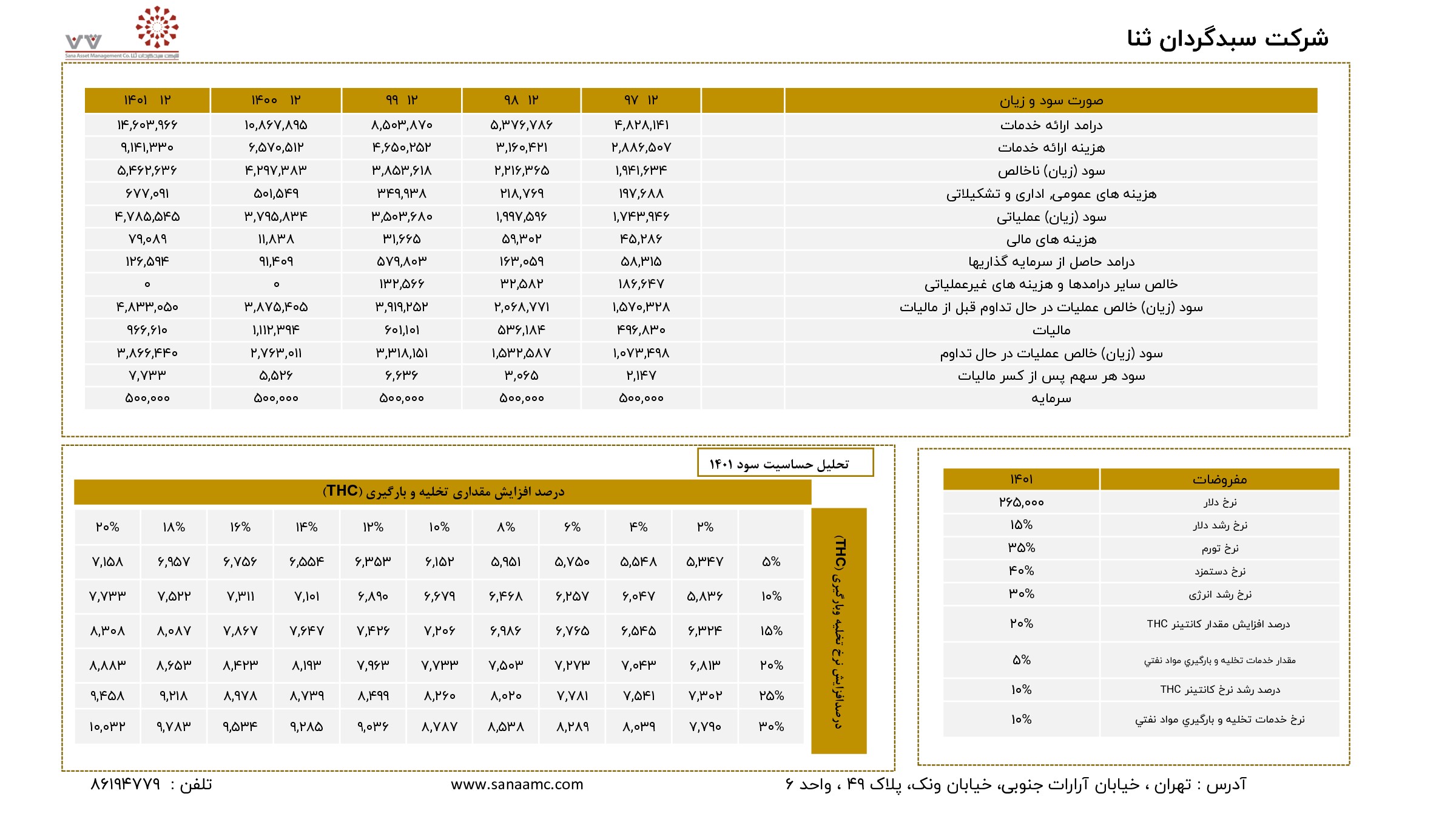

خلاصه تحلیلی توسعه خدمات دریایی و بندری سینا

.jpeg) بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

اطلاعات و صورتهای مالی میاندورهای دوره 9 ماهه منتهی به 1401/03/31 (حسابرسی نشده)

بزرگنمایی

بزرگنمایی

اطلاعات و صورتهای مالی میاندورهای دوره 3 ماهه منتهی به 1401/03/31 (حسابرسی نشده)(اصلاحیه)

بزرگنمایی

بزرگنمایی

اطلاعات و صورتهای مالی میاندورهای دوره 3 ماهه منتهی به 1401/03/31 (حسابرسی نشده)(اصلاحیه)

بزرگنمایی

بزرگنمایی

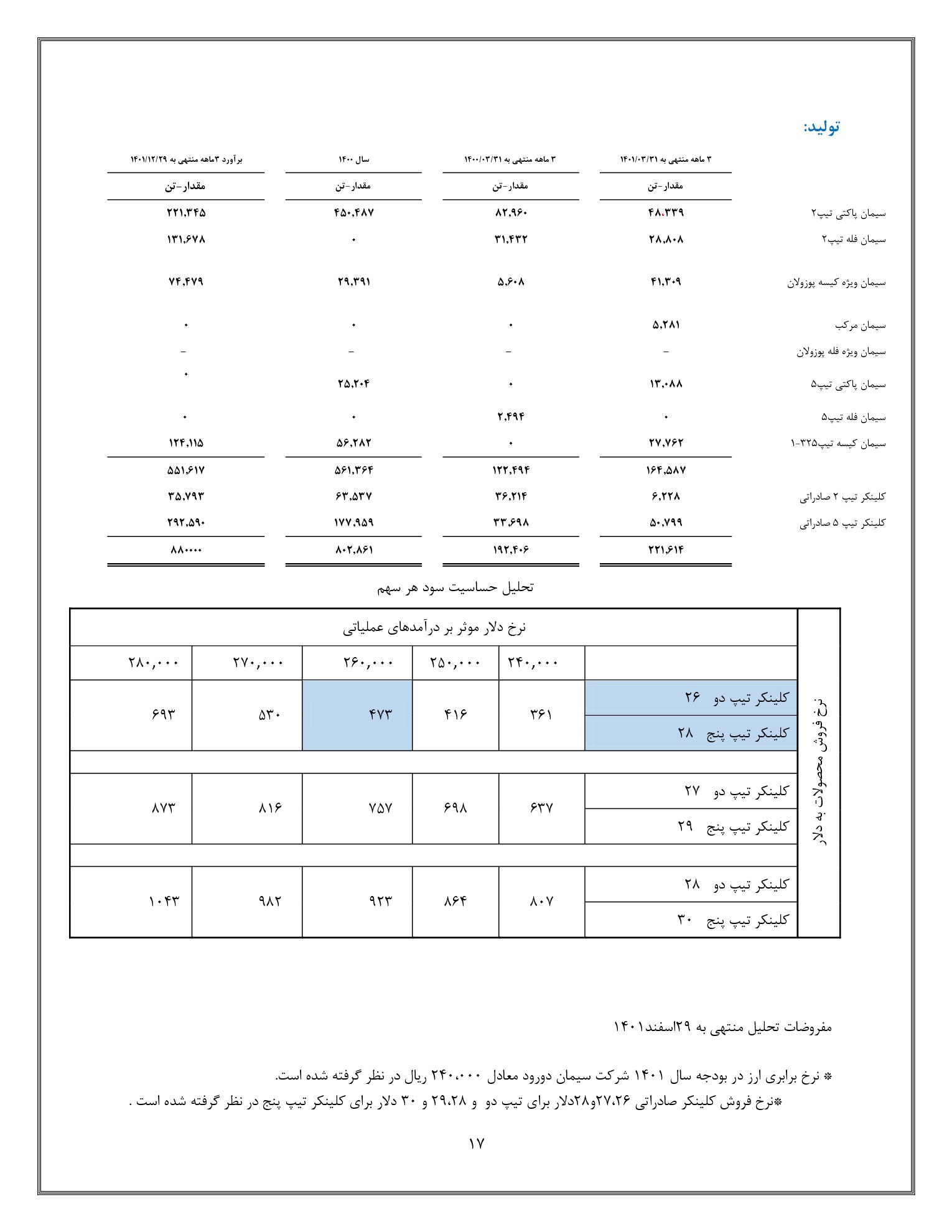

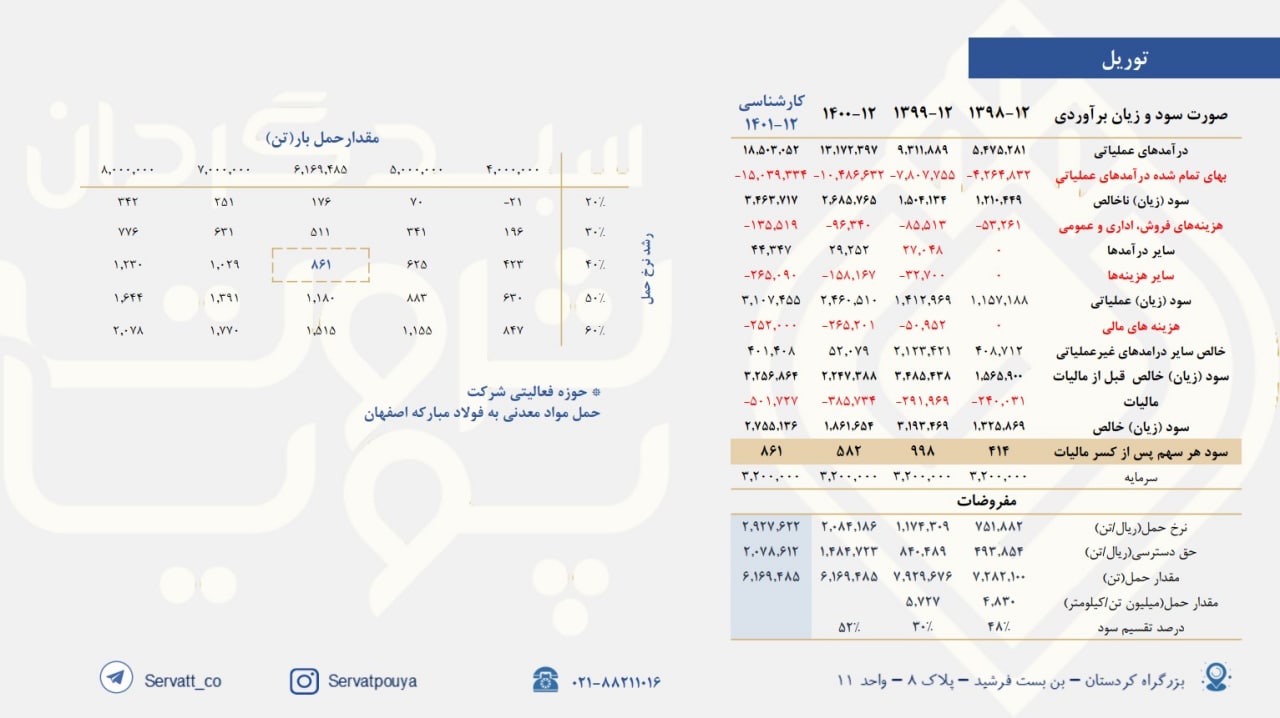

برآورد سود نماد «توریل»

☆ نکات کلیدی

•ناوگان شرکت شامل :

* 1920 دستگاه واگن لبه بلند 6 محوره-ظرفیت 105 تن

*95 دستگاه واگن لبه کوتاه 4 محوره-ظرفیت 62.5 تن

☆ ریسکها و پتانسیلهای شرکت

• قراردادهای حمل و نقل ریلی بلندمدت و به صورت سالانه با کارفرما تمدید میگردد که درصورت تغییر در نرخ تعرفه در بین مدت قرارداد، تعدیل نرخ حمل سریعا قابل اعمال نیست.

•در صورت افزایش حق دسترسی به شبکه ریلی، قدرت چانه زنی شرکت در تعیین نرخ حمل ریلی با کارفرما کاهش مییابد.

•افزایش مدت زمان تعمیر لکوموتیو (نیروی کشش) سبب افت درصد آماده به کاری لکوموتیوها شده و نهایت میتواند منجر به کاهش میزان بار جابجاشده گردد.

◾️پی بر ای ۱۴۰۱ سهم برابر 8.1 میباشد.