بزرگنمایی

بزرگنمایی

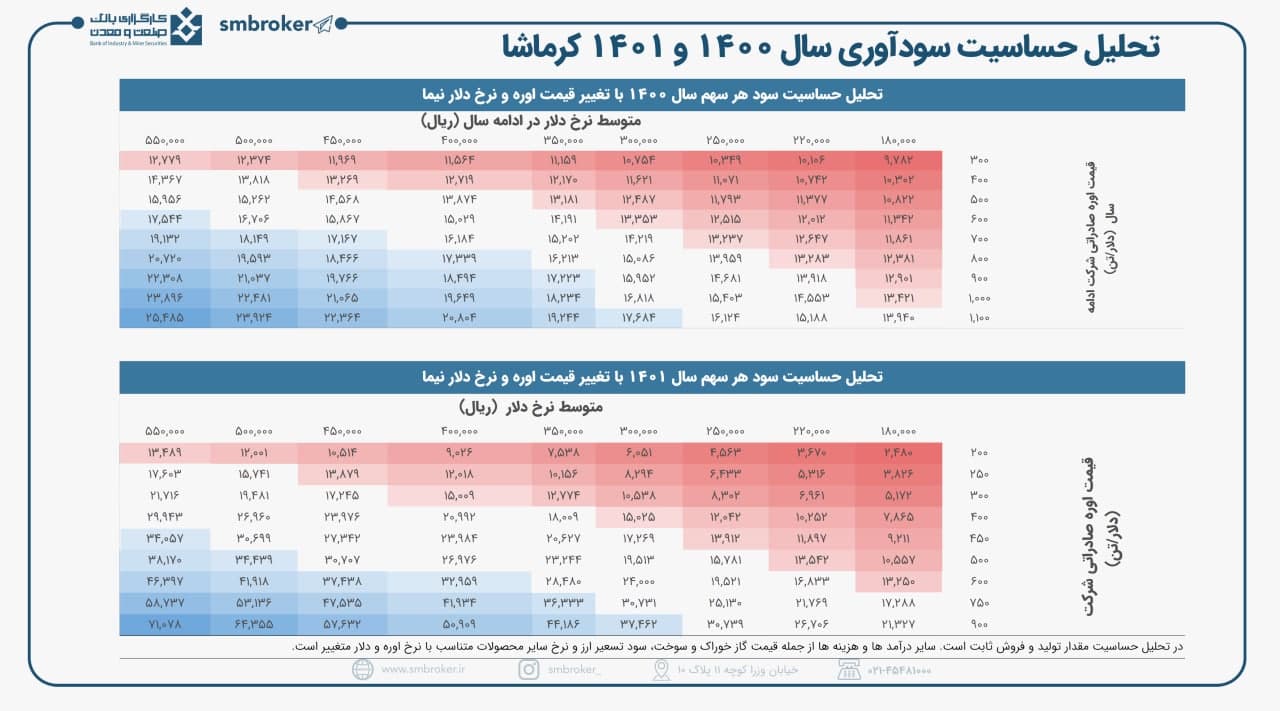

#کرماشا تحلیل حساسیت سود 1400 و 1401

بزرگنمایی

بزرگنمایی

🔵پیشبینی گزارشهای 6 ماهه 5 شرکت سيمانی🔵

🔵در این پست بر اساس اطلاعات موجود در سایت انیگما و تحلیل کارشناسان مجموعه یک هفته پیش از انتهای موعد انتشار گزارشهای شش ماهه توسط شرکتها، اقدام به پیشبینی و ارزیابی گزارش 5 شرکت سیمانی حاضر در بازار کردیم که در این میان برای نماد سمازن گزارش ۹ ماهه آن مورد بررسی قرار گرفته است.

🔵همانطور که ملاحظه شد در میان شرکتهای حاضر در این لیست علیرغم مشکلات بوجود آمده ناشی از قطعی برق و ... شرکتهای سیمان خوزستان و ارومیه توانستهاند روند سودسازی خود را حفظ و بهبود ببخشند.

🔵البته با توجه به اخبارهای مثبت نیز پیرامون تصویب طرح جدید جهش تولید مسکن در شورای نگهبان ، بنظر میرسد اتفاقات خوبی را در این آینده این صنعت بتوان متصور بود..

بزرگنمایی

بزرگنمایی

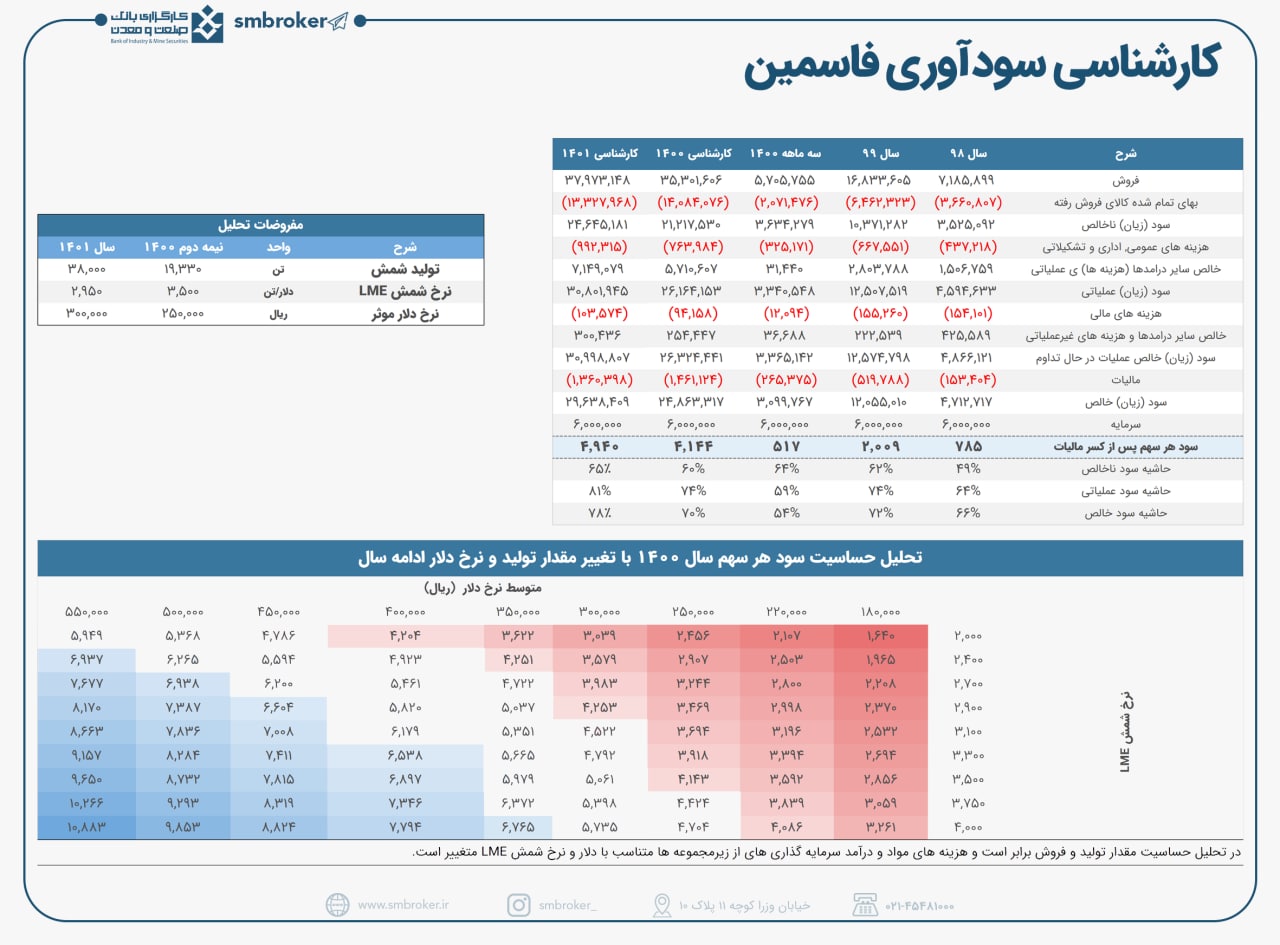

#چکیده تحلیل بنیادی #فاسمین

کارگزاری بانک صنعت و معدن

بزرگنمایی

بزرگنمایی

📌#تحلیل_بنیادی #فسازان

شرکت غلتک سازان سپاهان در تولید انواع شمش های فولادی فعالیت می کند. .این شرکت در سه ماهه ابتدایی سال 1400 به میزان 47872 تن فروش داشته که 31 درصد از کل مقدار فروش سال 1399 رو تشکیل می دهد و همچنین در این دوره مبلغ فروش 5.935.362 میلیون ریال بوده که 43 درصد از مبلغ فروش سال گذشته می باشد.

یک دستگاه کوره 15 تن از ابتدای دی ماه 1399 در مدار تولید قرار گرفت و همچنین قرارداد خرید دو دستگاه کوره 15 تن دیگر نیز منعقد و پیش پرداخت آن انجام شده و پیش بینی می شود از مرداد سال 1400 در مدار تولید قرار گیرند و اقدامات لازم جهت خرید دو دستگاه کوره 15 تن دیگر نیز در حال انجام است. میزان تولید برای سال 1400 و 1401 به ترتیب 200000 تن و 300000 تن برآورد می گردد. این افزایش ظرفیت ما را بر آن داشت که به تحلیل این شرکت بپردازیم.

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

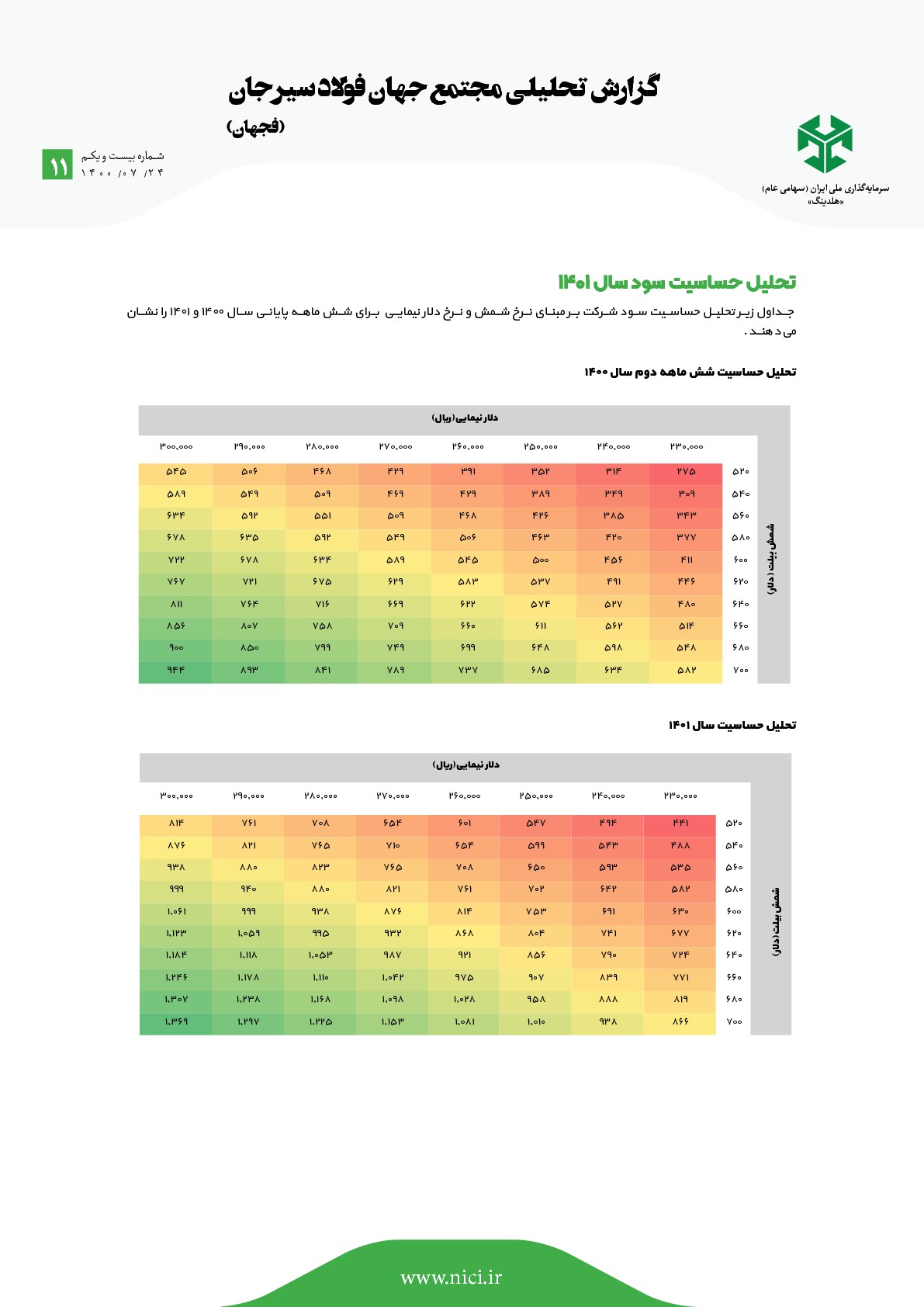

تحلیل حساسیت سود سال 1401

جـــداول زیـــر تحلیـــل حساســـیت ســـود شـــرکت بـــر مبنـــای نـــرخ شـــمش و نـــرخ دلار نیمایـــی بـــرای شـــش ماهـــه پایانـــی ســـال 1400 و 1401 را نشـــان

می دهنـــد.

بزرگنمایی

بزرگنمایی

🔵 پیشبینی گزارشهای 6 ماهه پتروشیمیها 🔵

🔵 در این پست بر اساس اطلاعات موجود در سایت انیگما و تحلیل کارشناسان مجموعه یک هفته پیش از انتهای موعد انتشار گزارشهای شش ماهه توسط شرکتها، اقدام به پیشبینی و ارزیابی گزارش 10 پتروشیمی بزرگ حاضر در بازار کردیم.

🔵 همانطور که ملاحظه شد در این جدول نیز برای اوره و متانول سازان بورسی (به غیر از زاگرس) میتوان رشد چشمگیر و خوبی نسبت به فصل قبلشان متصور بود. حال باید منتظر ماند و دید با آمدن گزارشات 6 ماهه این شرکتها و البته 12 ماهه پتروشیمی پردیس ، تا چه حد پیشبینی تحلیلگران انیگما با آنها همسو خواهد بود.

🔵 جهت مشاهده برترین گزارشهای تحلیلی بازار سرمایه وارد کانال تلگرام انیگما شوید.

بزرگنمایی

بزرگنمایی

🔵تحلیل بنیادی «شرکت پلیمر آریاساسول»🔵

🔴 صنعت پتروشیمی بهعنوان موتور اقتصاد ایران، میتواند نقش تغذیهکننده سایر بخشهای صنعت را ایفا نماید. شرکت پلیمر آریاساسول از ابتدای بهرهبرداری از سال 1387 ، توانسته است سالانه یک میلیون و صد تن اتیلن در واحد الفین خود، سیصد و هفتاد و پنج هزار تن پلیاتیلن سبک (در ۹ گرید تحت لیسانس شرکت استامی کربن هلند) در واحد LDPE خود و سیصد و هفتاد و پنج هزار تن پلیاتیلن متوسط و سنگین (در ۸ گرید تحت لیسانس شرکت بازل آلمان) در واحد MD/HDPEخود تولید مینماید.

🔴مهمترین سهامداران آریا

عمدهترین سهامداران شرکت آریاساسول، شرکتهای پارس تأمین مجد و پتروشیمی پارس هستند که نزدیک به ۹۵ درصد سهام این شرکت را در اختیار دارند.

🔴زنجیره تولید آریا

مطابق تصویر اتان به عنوان خوراک از پتروشیمی پارس وارد واحد اتیلن شده و اتیلن و سیتریپلاس بهعنوان محصول جانبی تولید میشود. سپس اتیلن تولید شده در دو واحد مجزا به پلیاتیلن سبک و پلیاتیلن سنگین و متوسط تبدیل میشود. مازاد اتیلن تولیدشده نیز بهصورت مجزا به فروش میرسد.

بزرگنمایی

بزرگنمایی

🔵معرفی و محاسبه NAV ثمسکن🔵

🔴شرکت گروه سرمایهگذاری مسکن در سال 1369 به ثبت رسیده است. سرمایه اولیه شرکت مبلغ 10 میلیارد ریال و مؤسسین آن بانک مسکن، بانک صادرات و بانک سپه بودند. این شرکت در سال 1382 به منظور امکان تأمین مالی از طریق بازار سرمایه، از سهامی خاص به سهامی عام تبدیل شد. این شرکت به عنوان یک شرکت مادر تخصصی (هلدینگ) با نماد « ثمسکن» در بورس اوراق بهادار ثبت شده است.

🔴همانطور که ملاحظه شد نسبت قیمت به ارزش خالص داراییهای ثمسکن در سطح 37 درصدی قرار دارد و طی ماههای گذشته نیز در این سطوح نوسان داشته است. در حالی که با توجه به برنامههای احتمالی دولت برای ساخت انبوه مسکن و نیز سرمایهگذاریهای انجام شده در شرکتهای انبوهسازی از یک سو و شرایط تورمی موجود و انتظارات تورمی آتی، بتوان چشمانداز خوبی برای سهم متصور بود.

بزرگنمایی

بزرگنمایی

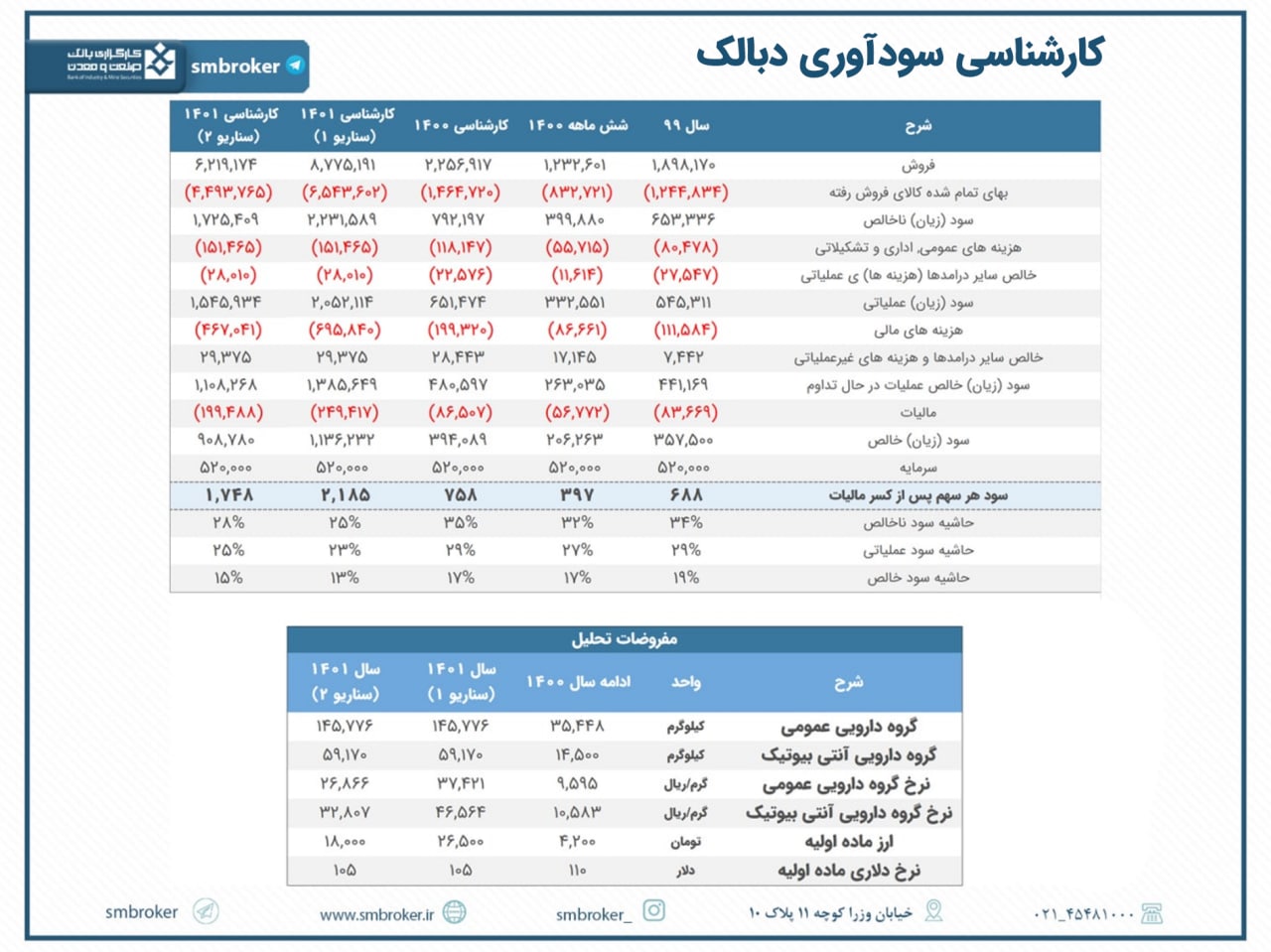

#چکیده تحلیل بنیادی #دبالک

کارگزاری بانک صنعت و معدن

بزرگنمایی

بزرگنمایی

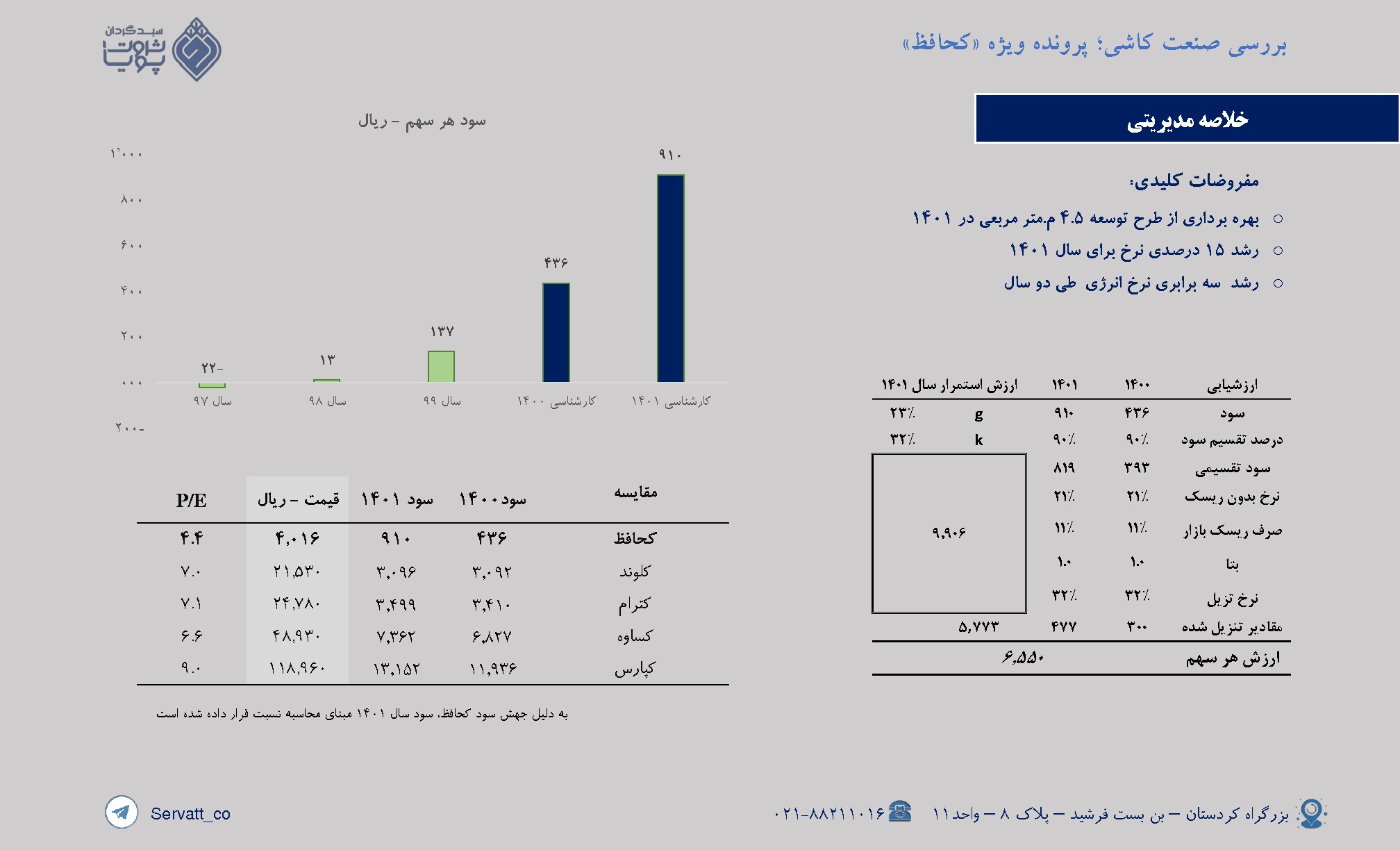

بررسی صنعت کاشی؛ پرونده ویژه 《کحافظ》

نکات مهم:

☆ سود شرکت در سال ۱۴۰۰ برابر ۴۳۶ ریال

☆ سود شرکت در سال ۱۴۰۱ برابر ۹۱۰ ریال

☆ قیمت روز سهم ۴۰۱۶ ریال

☆ پی بر ای فوروارد ۴.۴

☆ ارزشیابی ۶۵۵۰ ریالی برای هر سهم کحافظ

○ راهاندازی خط تولید ۴.۵ میلیون مترمربعی تا پایان آذر سال ۱۴۰۰ و افزایش تولید در سال ۱۴۰۱

○ رشد دلاری نرخ فروش محصولات شرکت کحافظ از نزدیک ۱ دلار به ۴.۵ دلار در سال ۱۴۰۰