.webp) بزرگنمایی

بزرگنمایی

.webp) بزرگنمایی

بزرگنمایی

(2).webp) بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

📈📊 #فسازان

🔍 در این گزارش، به بررسی جزئیات و تحلیل شرکت غلتك سازان سپاهان با نماد #فسازان پرداخته شده است.

#تحلیل_سهام #بازار_مالی #بورس #شمش_فولادي #پیش_بینی

بزرگنمایی

بزرگنمایی

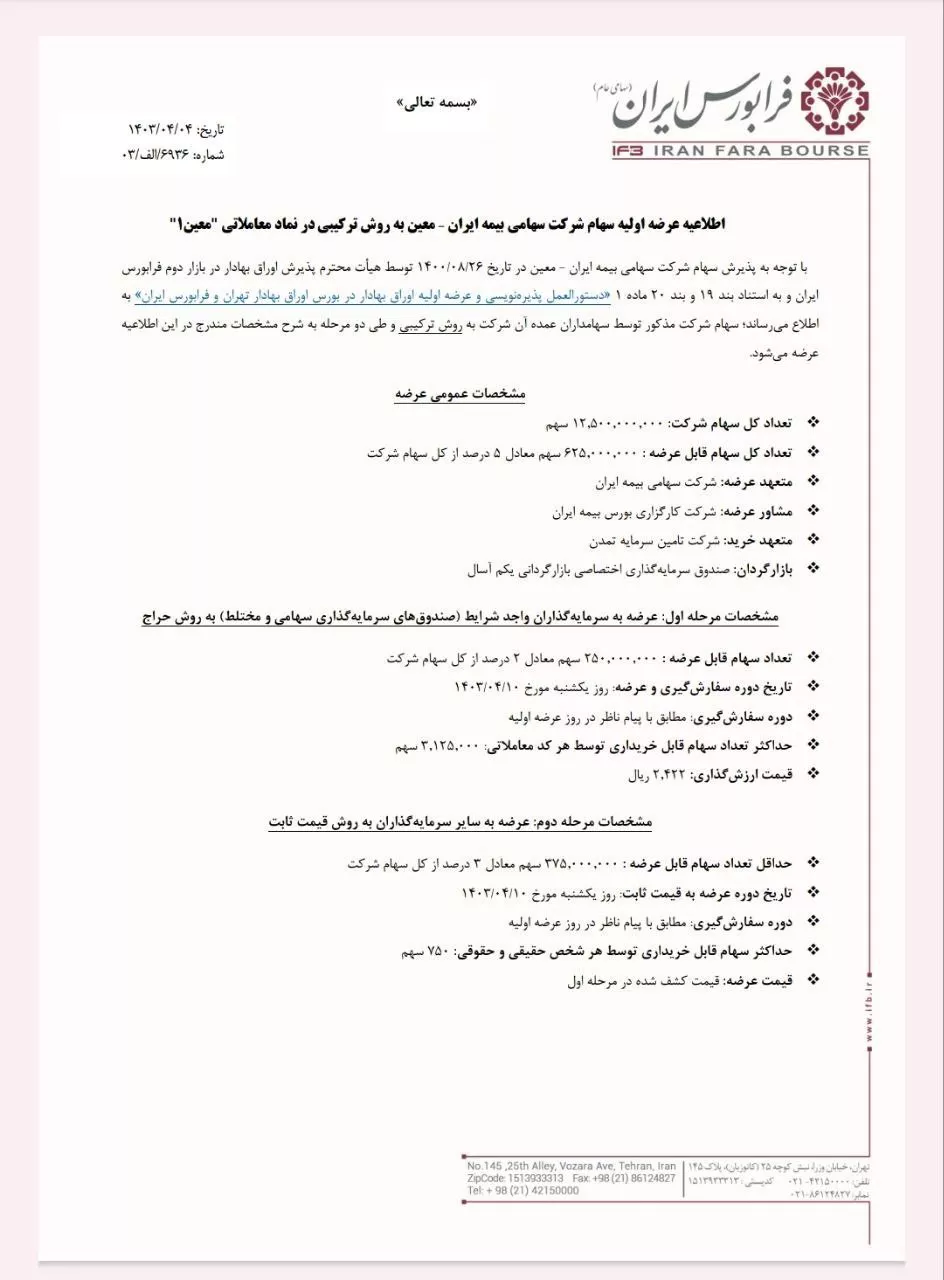

🔴 آگهی عرضه اولیه سهام شرکت سهامی بیمه ایران_معین در نماد #معین به روش ترکیبی در بازار دوم فرابورس ایران

🔷 نماد عرضه اولیه: #معین

🔷 تعداد کل سهام قابل عرضه: 625 میلیون سهم معادل 5 درصد از سهام شرکت

🔷 تعداد سهام قابل عرضه به سرمایهگذاران واجدشرایط به روش حراج: 250 میلیون سهم معادل 2 درصد از سهام شرکت

🔷 تاریخ عرضه اولیه: یکشنبه 10 تیرماه 1403

🔷 قیمت ارزشگذاری: 2422 ریال

🔷 حداکثر سهام قابلخریداری توسط هر کد معاملاتی: 3 میلیون و 125 هزار سهم

🔷 حداقل تعداد سهام قابل عرضه به سایر سرمایهگذاران به روش ثابت: 375 میلیون سهم معادل 3 درصد

🔷 حداکثر سهام قابلخریداری توسط کد حقیقی و حقوقی: 750 سهم

بزرگنمایی

بزرگنمایی

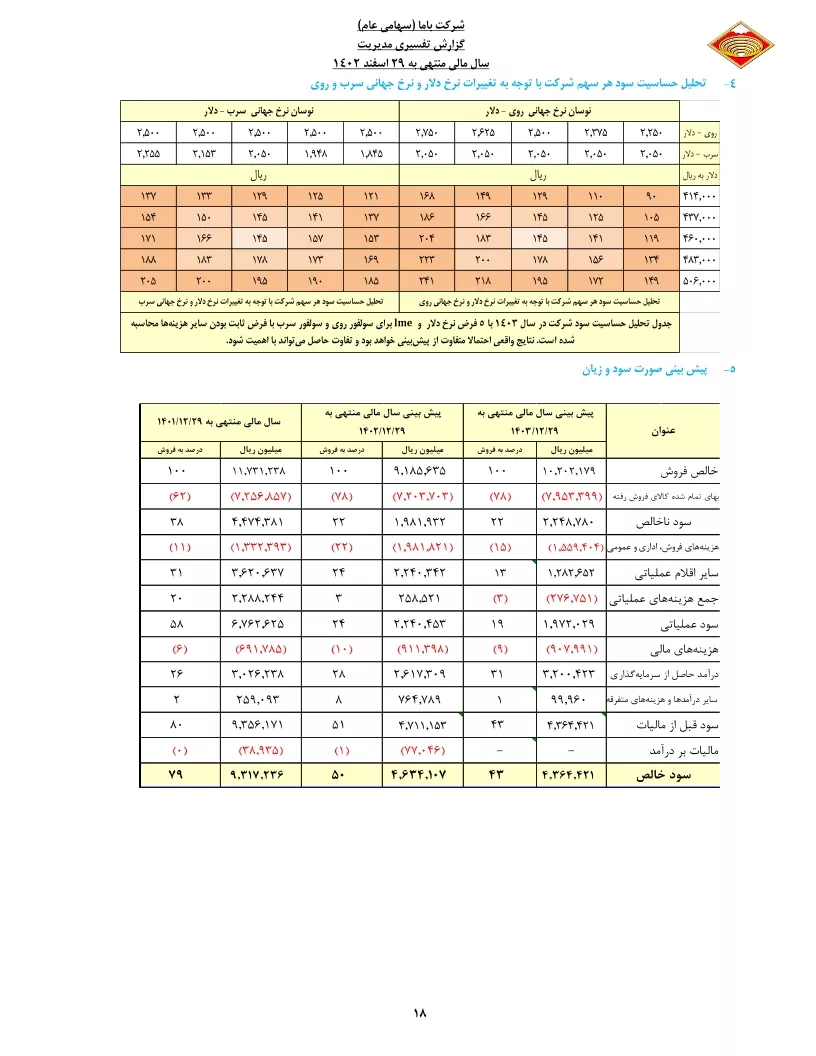

گزارش تفسیری مدیریت ارائه شده در

صورتهای مالی تلفیقی سال مالی منتهی به 1402/12/29 (حسابرسی شده)

بزرگنمایی

بزرگنمایی

گزارش تفسیری مدیریت ارائه شده در

صورتهای مالی تلفیقی سال مالی منتهی به 1402/12/29 (حسابرسی شده)

.webp) بزرگنمایی

بزرگنمایی

گزارش تفسیری مدیریت ارائه شده در

صورتهای مالی سال مالی منتهی به 1402/12/29 (حسابرسی شده)

(2).webp) بزرگنمایی

بزرگنمایی

.webp) بزرگنمایی

بزرگنمایی

.webp) بزرگنمایی

بزرگنمایی

گزارش تفسیری مدیریت ارائه شده در

صورتهای مالی سال مالی منتهی به 1402/12/29 (حسابرسی شده)

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

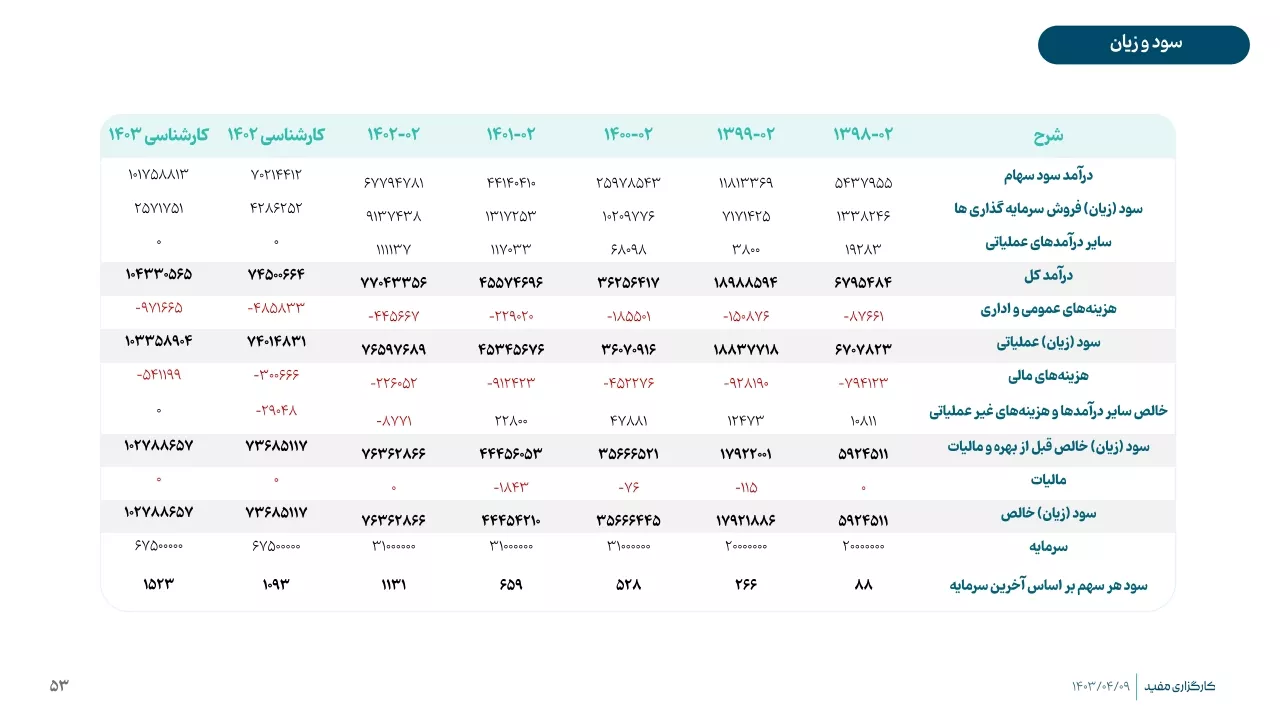

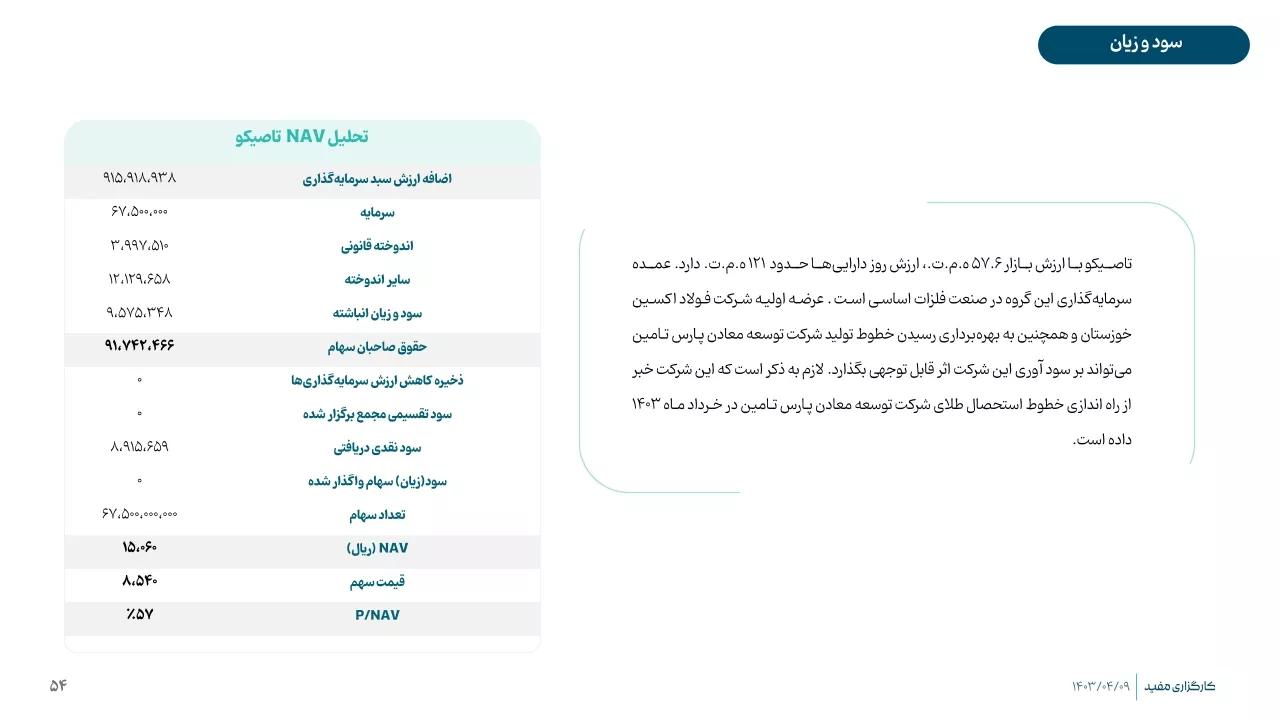

گزارش تحلیل هفتگی بازار سرمایه شماره 379

تحلیل بنیادی شرکت سرمایه گذاری صدر تامین (تاصیکو)

.webp) بزرگنمایی

بزرگنمایی

پرتفوی بورسی:

ارزش روز پرتفوی بورسی شرکت 6367 میلیارد تومان و ارزش افزوده بورسی شرکت مبلغ 60314 می باشد.

مهمترین شرکتهای بورسی آن عبارتند از:داروسازي دانا - داروسازي جابر ابن حيان - داروسازي اسوه و صنعتي کيميدارو.

پرتفوی غیر بورسی:

ارزش برآوردی پرتفوی غیر بورسی شرکت 419 میلیارد تومان و ارزش افزوده غیر بورسی شرکت مبلغ 4024 می باشد.

بدین ترتیب NAV هر سهم #شفا 26788 ریال و نسبت P/NAV روز شرکت 43 درصد می باشد.

.webp) بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

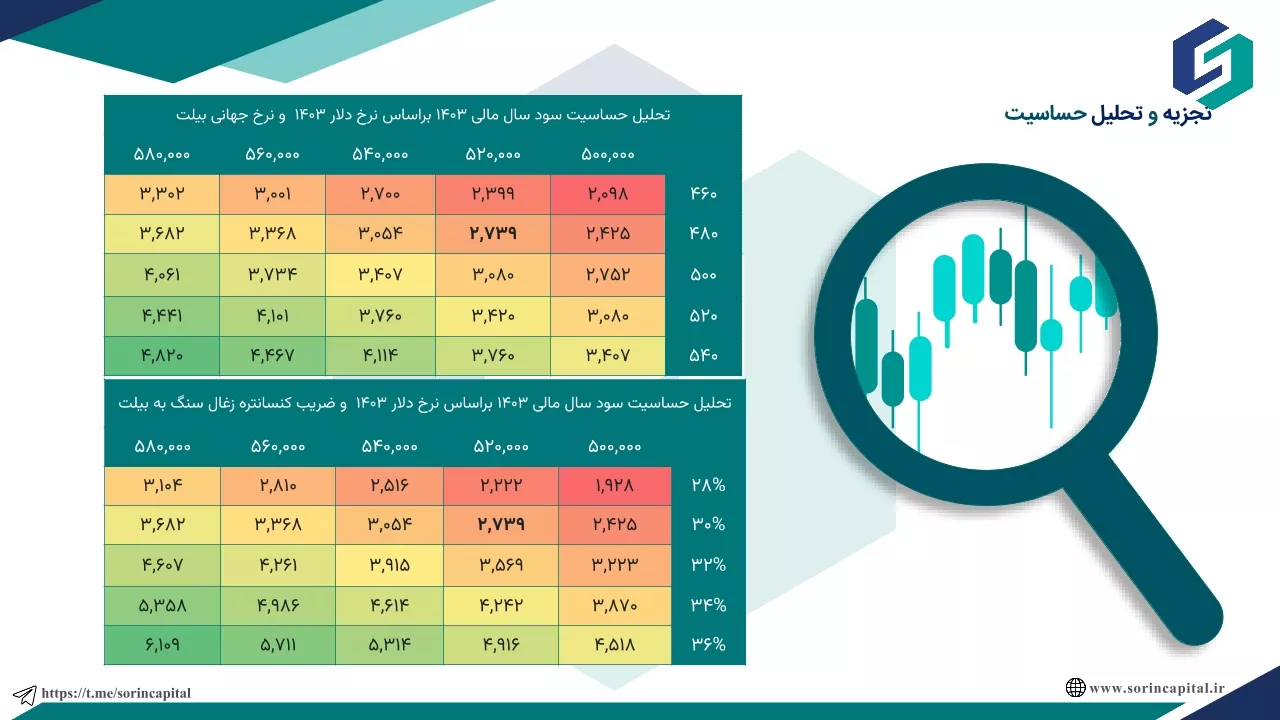

📊️ سبدگردان سورین

🔍 تحلیل بنیادی نماد کزغال

#کزغال

#تحلیل_بنیادی

#زغال_سنگ_پرورده_طبس

📌 بررسی عملکرد شرکت زغال سنگ پرورده طبس (کزغال) و کارشناسی سود و زیان سال مالی 1403

.webp)

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

#تحلیل_بنیادی

#پاسا

✍️ واحد تحلیل

#سبدگردان_اندیشه_صبا

✨صبا، اندیشه روشن