کارگزاری آتی ساز بازار

تحلیل بنیادی توسط: کارگزاری آتی ساز بازار

بزرگنمایی

بزرگنمایی

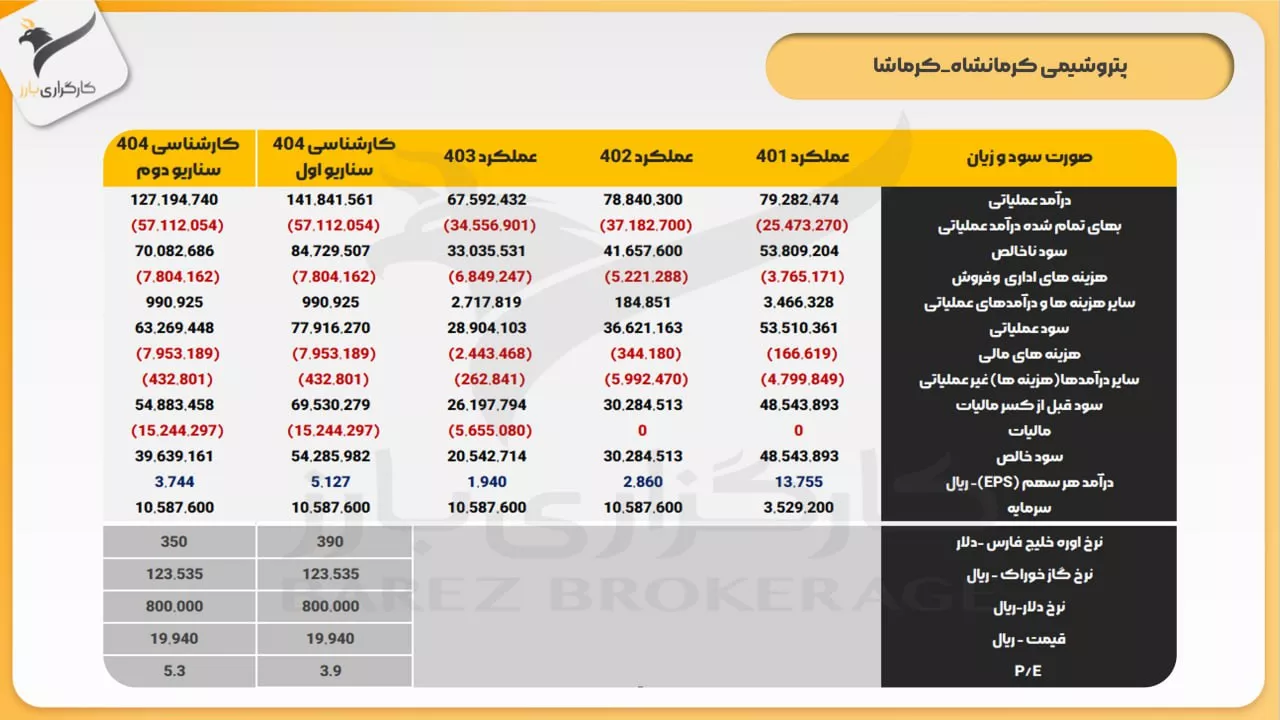

#کرماشا

#تحلیل_بنیادی

✔️بررسی سود آوری پتروشیمی کرمانشاه در 2 سناریو مختلف با در نظر گرفتن دو نرخ اوره متفاوت و محتمل

تحلیل بنیادی توسط: کارگزاری آتی ساز بازار

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

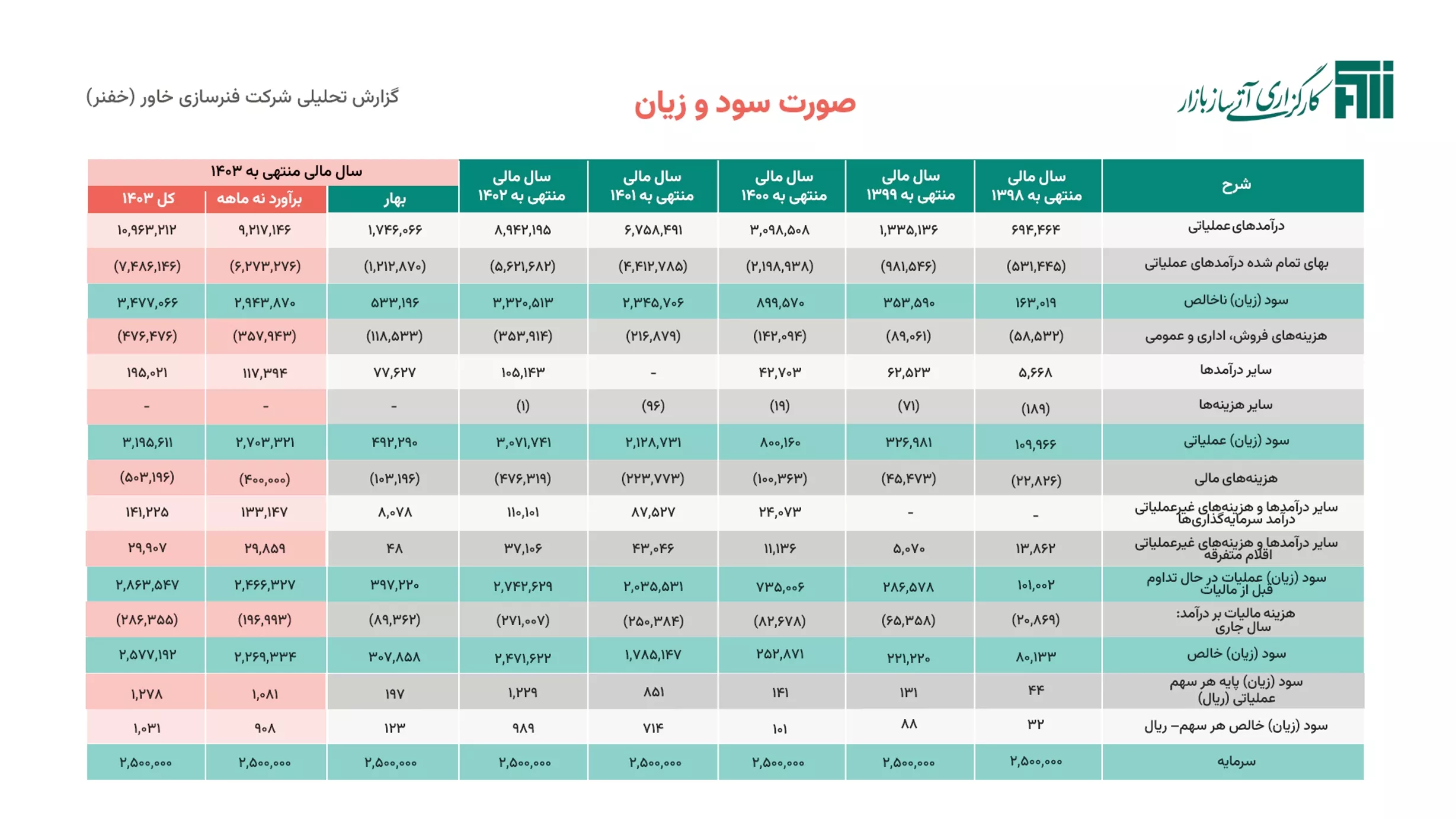

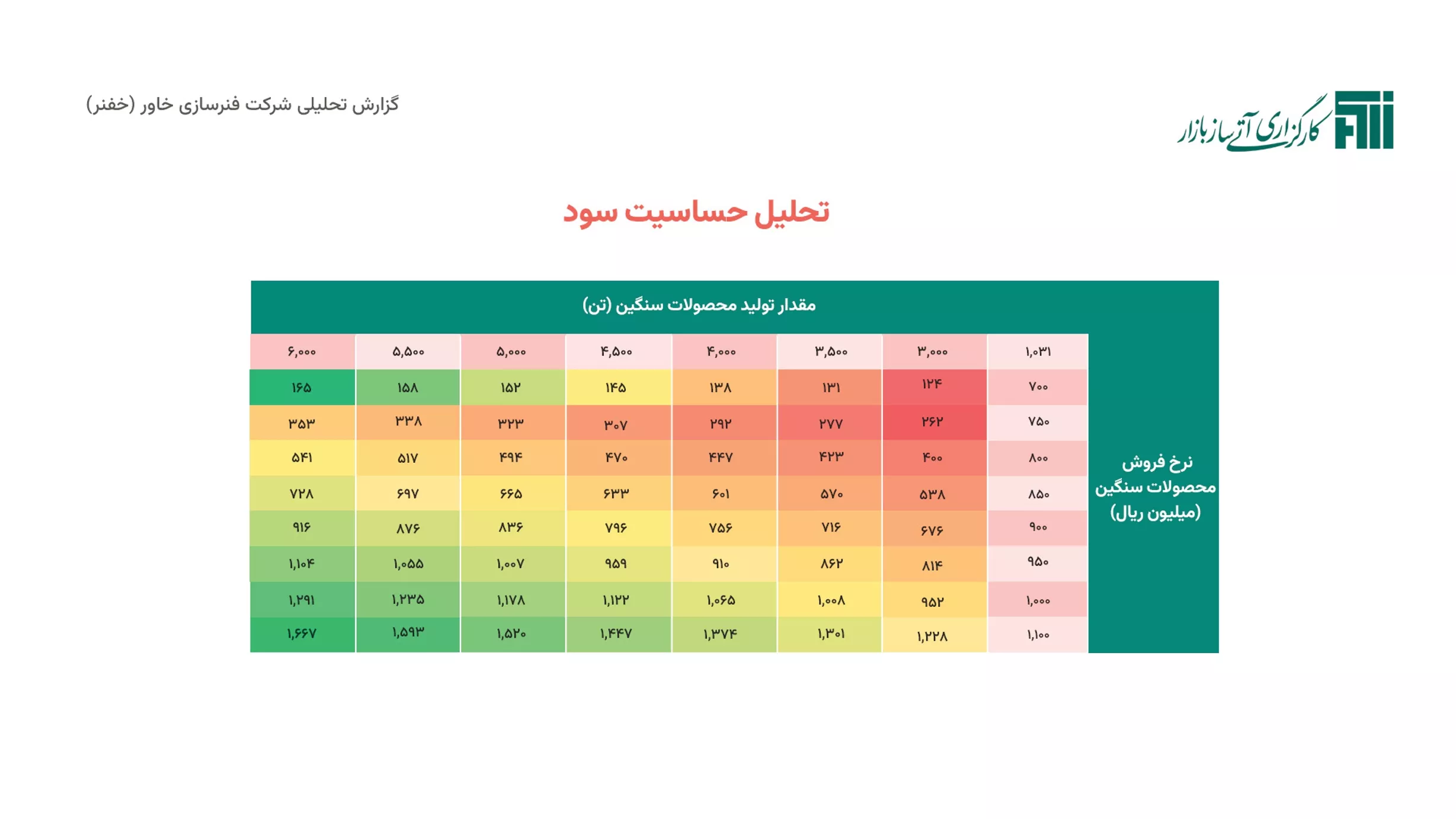

🟢تحلیل بنیادی #خفنر

⏰ نسبت های بنیادی

🟡قیمت سهم : 572 تومان

🔴ارزش بازار : 1.4 همت

🟡سهام شناور : 22 درصد

🔵بازده یکسال اخیر: (2-) درصد

🔻بازده 3 ساله : 72 درصد

🟡برآورد سود 1403 : 103 ت

🔴تقسیم سود پارسال: 25 درصد

✅ نسبت p/e پیشرو : 5.2

📘کارگزاری آتی ساز بازار، شهریور

🖊 تحلیلگر : محمد خضرائی

تحلیل بنیادی توسط: کارگزاری آتی ساز بازار

(2)(3)(4)(5)(6)(7)(8)(9)(10).webp) بزرگنمایی

بزرگنمایی

(2)(3)(4)(5).webp) بزرگنمایی

بزرگنمایی

🖊 تحلیل بنیادی #پلاسک

🔴 قیمت روز سهم : 850 تومان

🟣 ارزش بازار : 1.22 همت

🔵 بازده یکسال اخیر: 25 درصد

🟡 برآورد سود 1403 : 5.5 تومان

🟢 نسبت p/e پیشرو : 170

تحلیل بنیادی توسط: کارگزاری آتی ساز بازار

(2)(3)(4).webp) بزرگنمایی

بزرگنمایی

(2)(3)(4).webp) بزرگنمایی

بزرگنمایی

🖊 تحلیل بنیادی #سپید

🔴 قیمت روز سهم : 788 تومان

🟣 ارزش بازار : 7.15 همت

🔵 بازده یکسال اخیر: 13- درصد

🟡 برآورد سود 1403 : 169 تومان

🟢 نسبت p/e پیشرو : 4.9

تحلیل بنیادی توسط: کارگزاری آتی ساز بازار

بزرگنمایی

بزرگنمایی

تحلیل بنیادی شرکت نفت بهران، منتشر شده در شهریور ۱۴۰۲، توسط کارگزاری آتی ساز بازار /

تحلیل بنیادی توسط: کارگزاری آتی ساز بازار

بزرگنمایی

بزرگنمایی

📌تحلیل بنیادی کاوه

با توجه به برآورد های صورت گرفته پیش بینی میشود شرکت در شش ماهه دوم سال 1401 مقدار 800000 تن بیلت با نرخ 15 میلیون تومان به فروش میرساند که درآمد عملیاتی شرکت در این دوره به 11724 میلیارد تومان برسد.

مقدار سود خالص شرکت در سال 1400، 2639 میلیارد تومان بوده است. برآورد میشود سود خالص برای سال 1401 به محدوده 3647 میلیارد تومان برسد که رشد 38 درصدی سود خالص شرکت را نشان میدهد.

مقدار سود هرسهم در سال 1401 حدود 1140 ریال برآورد می شود که با توجه به قیمت سهم ( 7600 ریال) نسبت P/E آینده نگر سهم 6/6 برآورد میشود

#کاوه

#تحلیل_بنیادی

تحلیل بنیادی توسط: کارگزاری آتی ساز بازار

بزرگنمایی

بزرگنمایی

📌تحــــــــلیل بنیـــــــــــادی ولبهـــــــــــــمن

موضوع فعالیت شرکت بهمن لیزینگ تامین مالی مشتری از طریق تهیه کالا و واگذاری آن به مشتری می باشد.

با توجه به مفروضات تحلیل برآورد میشود شرکت حدود ۸۶ میلیارد تومان سود ناخالص از طریق فروش محصولات خود ایجاد کند.

عمده این سود ناشی از فروش وانت کارا و کامیون ۶ تن شیلر است.

مقدار سود هر سهم در شش ماه دوم ۱۴۰۱، ۳۹۹ ریال برآورد میشود که با توجه به سود شش ماه نخست، مجموع سود شرکت در سال ۱۴۰۱ میتواند به عدد ۶۲۶ ریال برسد.

با توجه به قیمت روز سهم(چهارشنبه 30آذر - ۳۱۰۰ ریال) نسبت P/E آینده نگر سهم برای سال ۱۴۰۱، ۵.۱ برآورد میشود.

#ولبهمن

تحلیل بنیادی توسط: کارگزاری آتی ساز بازار

بزرگنمایی

بزرگنمایی

📌تحلیل بنیادی دلر:

با توجه به مفروضات تحلیل سود به ازای هر سهم در سال 1401، 4430 ریال پیشبینی میشود که با توجه به قیمت روز سهم (20000 ریال) نسبت P/E سهم 4/5 برآورد میشود

شرکت در سال 1400، 2117 میلیارد تومان درآمد عملیاتی داشته است. برآورد میشود این مورد برای سال 1401 به محدوده 2577 میلیارد تومان برسد که رشد 22 درصدی را نشان میدهد. با توجه به رشد هزینه مواد اولیه مقدار سود خالص شرکت افت 14 درصدی داشته است.

بیشترین درآمد شرکت ناشی از فروش محصولات استریل بوده است همچنین بیشترین بخش سبد دارویی شرکت مربوط به گوارش و متابولیسم و همچنین دارو های مربوط به عفونت است.

از مهمترین مشکلات این گروه مجوز های لازم برای افزایش نرخ و همچنین دوره وصول مطالبات طولانی مدت است.

تحلیل بنیادی توسط: کارگزاری آتی ساز بازار

بزرگنمایی

بزرگنمایی

تحلیل بنیادی:

شرکت صنعتی معدنی کیمیای زنجان گستران از تولید کنندگان کنسانتره روی ، کنسانتره سرب و شمش روی می باشد.

بازار محصولات این شرکت در فرایند تولید و فروش از رقابت و حساسیت بالایی برخوردار است و قیمت گذاری محصولات شرکت از قیمت جهانی فلز روی و سرب تبعیت می کند که مبنای محاسبه قیمت فروش محصولات بازار بورس فلزات لندن LME می باشد.

مقدار فروش شرکت از سال ۱۳۹۷ تا ۱۴۰۱ افزایش یافته و بهای تمام شده محصولات در دوره مشابه رشد داشته است.

مقدار سود هر سهم شرکت نیز در این بازه افزایش یافته است و پیش بینی میشود برای سال ۱۴۰۱ نیز این رشد ادامه داشته باشد.

تحلیل بنیادی توسط: کارگزاری آتی ساز بازار

بزرگنمایی

بزرگنمایی

📌تحلیل بنیادی شرانل