گروه مالی دانایان

تحلیل بنیادی توسط: گروه مالی دانایان

بزرگنمایی

بزرگنمایی

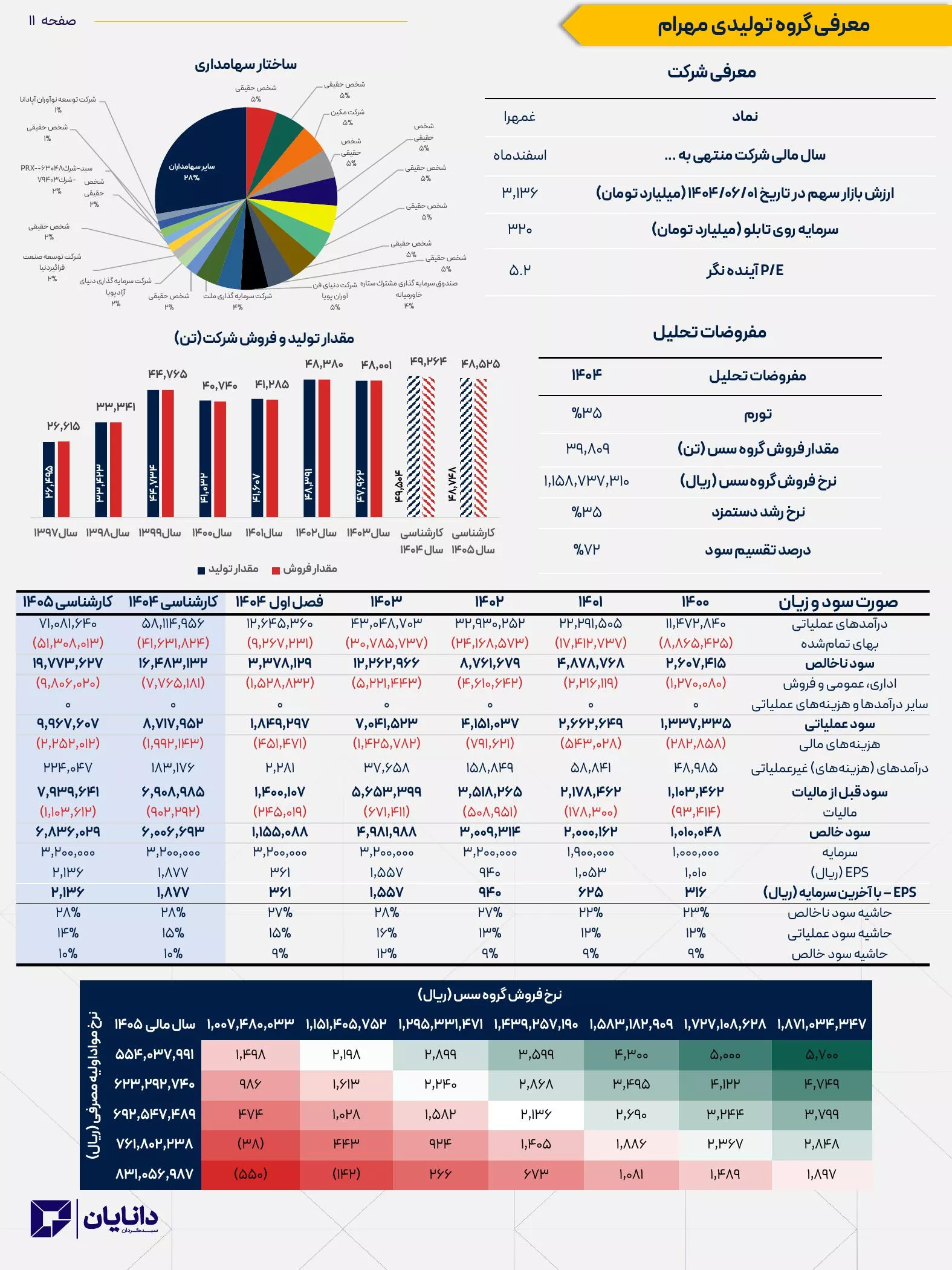

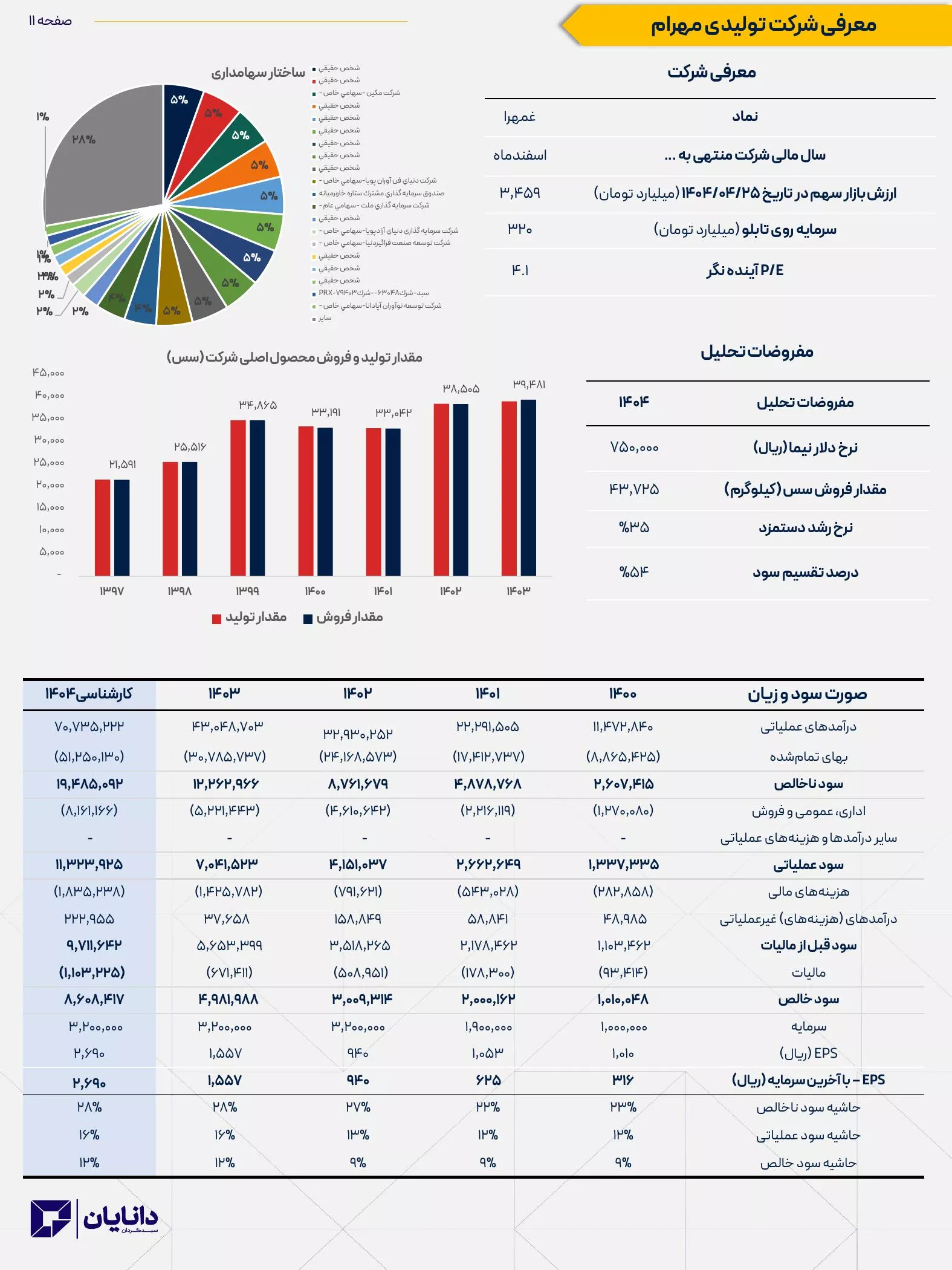

✍️گروه تولیدی مهرام(غمهرا)

تحلیل بنیادی توسط: گروه مالی دانایان

بزرگنمایی

بزرگنمایی

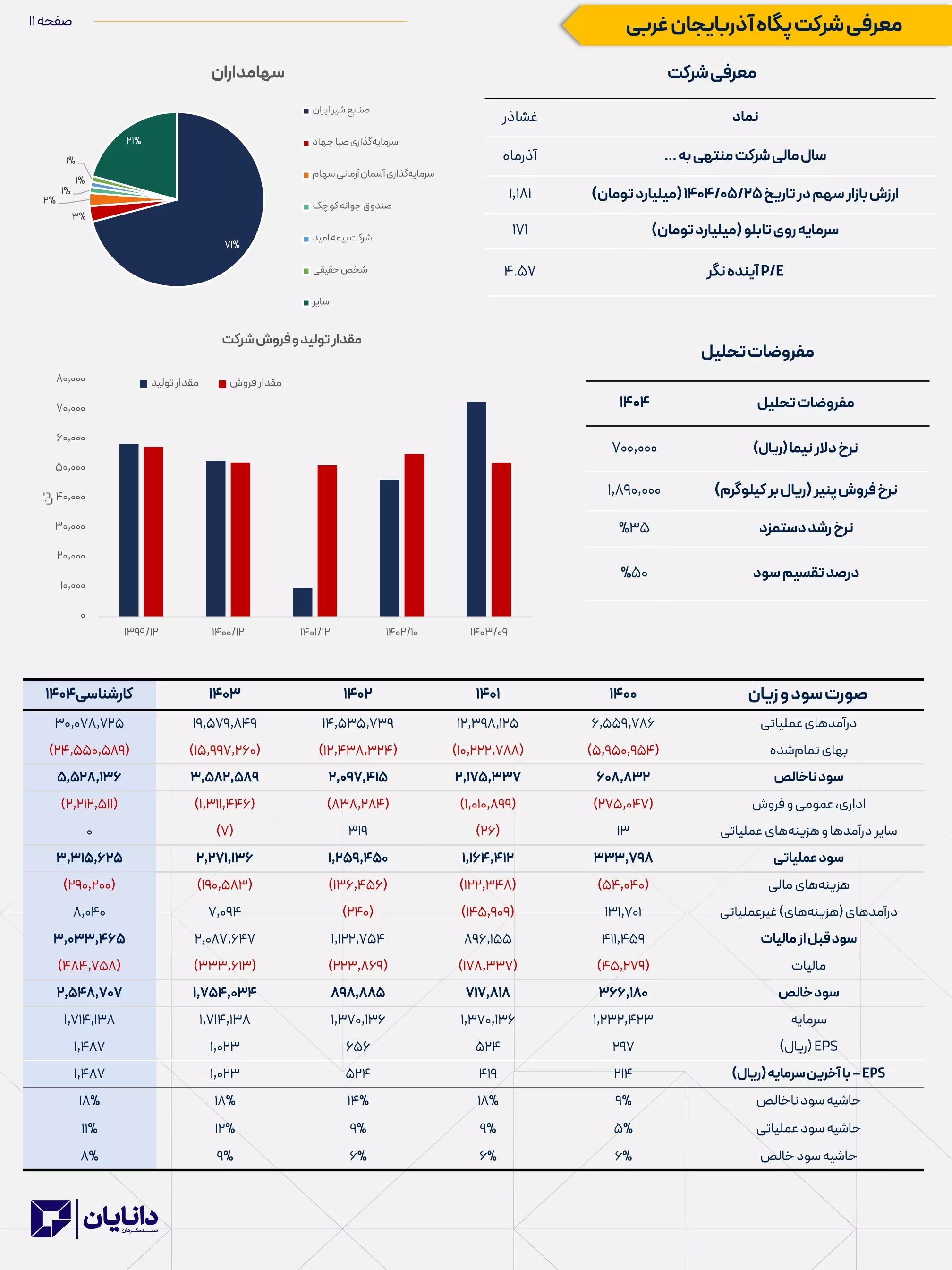

✍️شرکت پگاه آذربایجان غربی(غشاذر)

تحلیل بنیادی توسط: گروه مالی دانایان

بزرگنمایی

بزرگنمایی

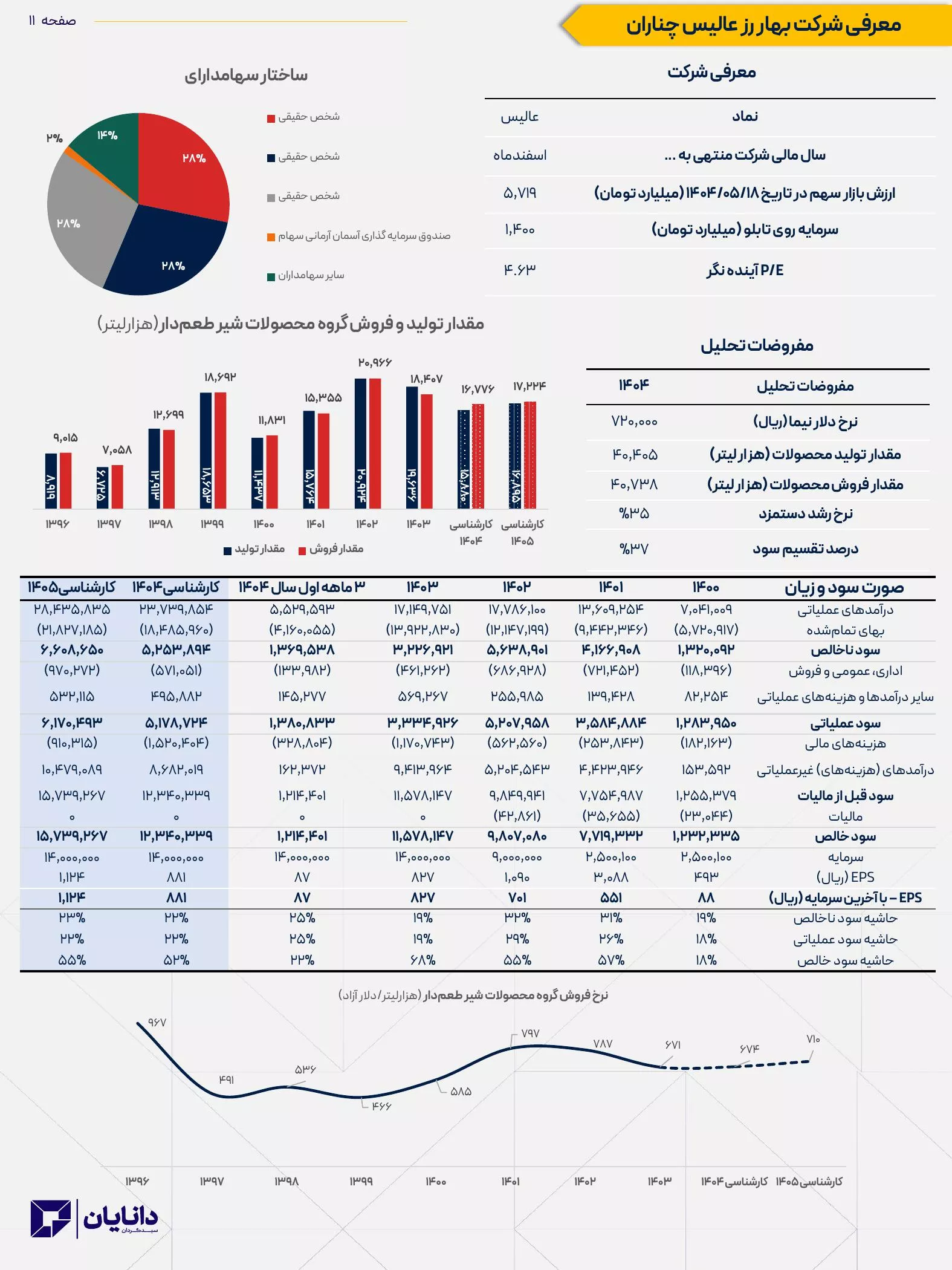

✍️بهار رز عاليس چناران(عالیس)

تحلیل بنیادی توسط: گروه مالی دانایان

بزرگنمایی

بزرگنمایی

دانلود فایل تحلیل

دانلود فایل تحلیل

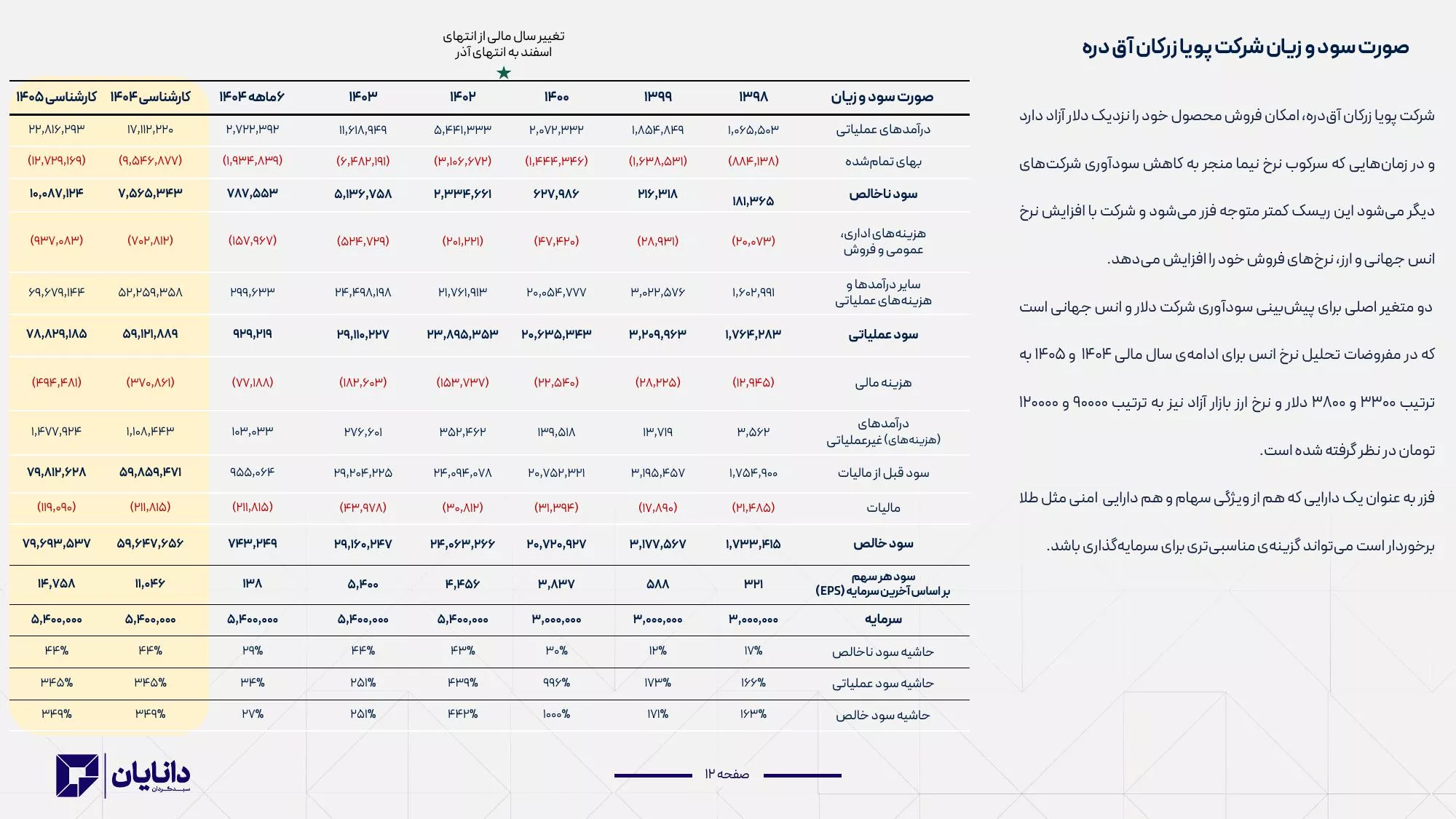

📊تحلیل بنیادی پویا زرکان آقدره (فزر)

تحلیل بنیادی توسط: گروه مالی دانایان

بزرگنمایی

بزرگنمایی

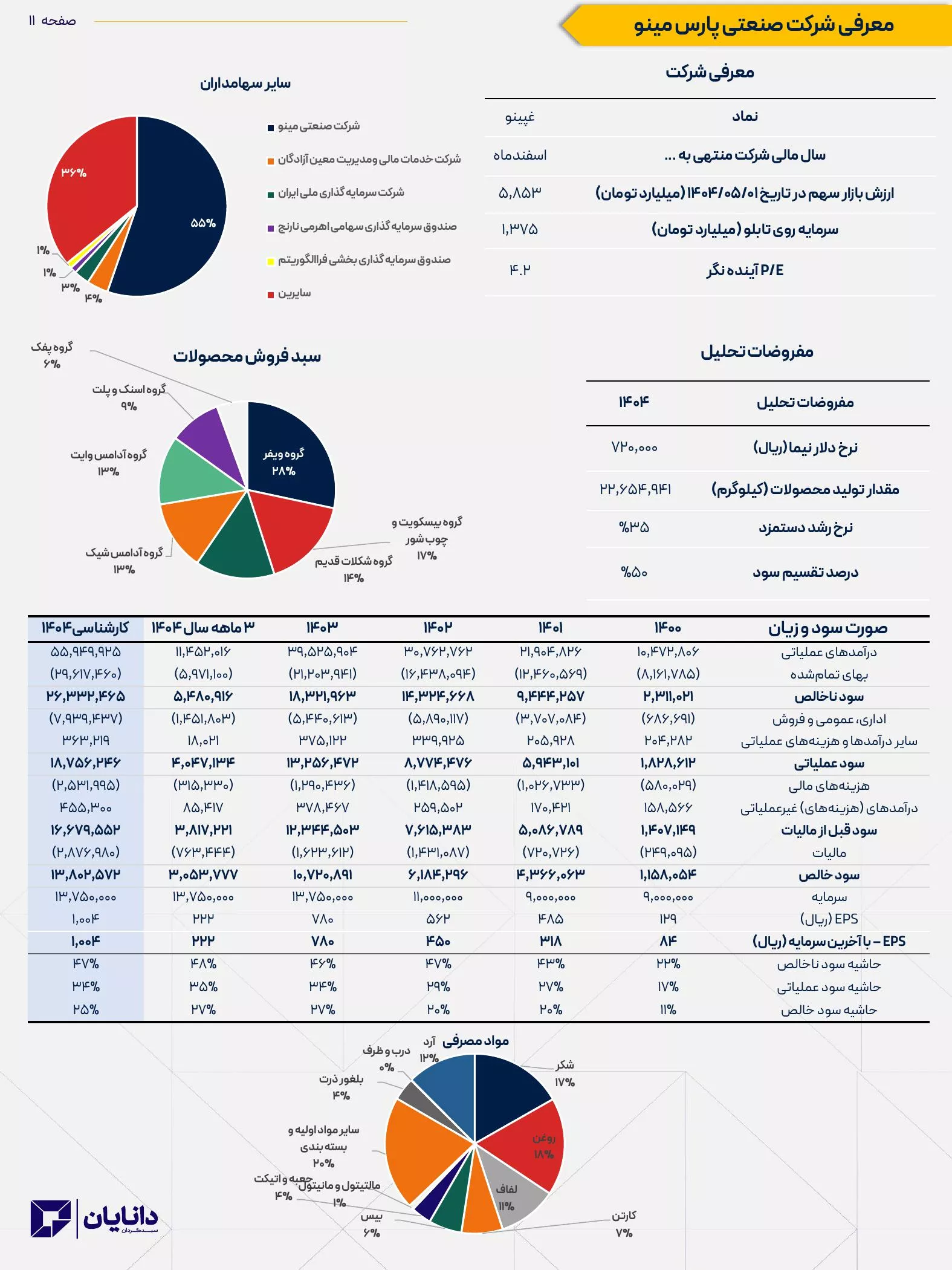

✍️شرکت صنعتی پارس مینو(غپینو)

تحلیل بنیادی توسط: گروه مالی دانایان

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

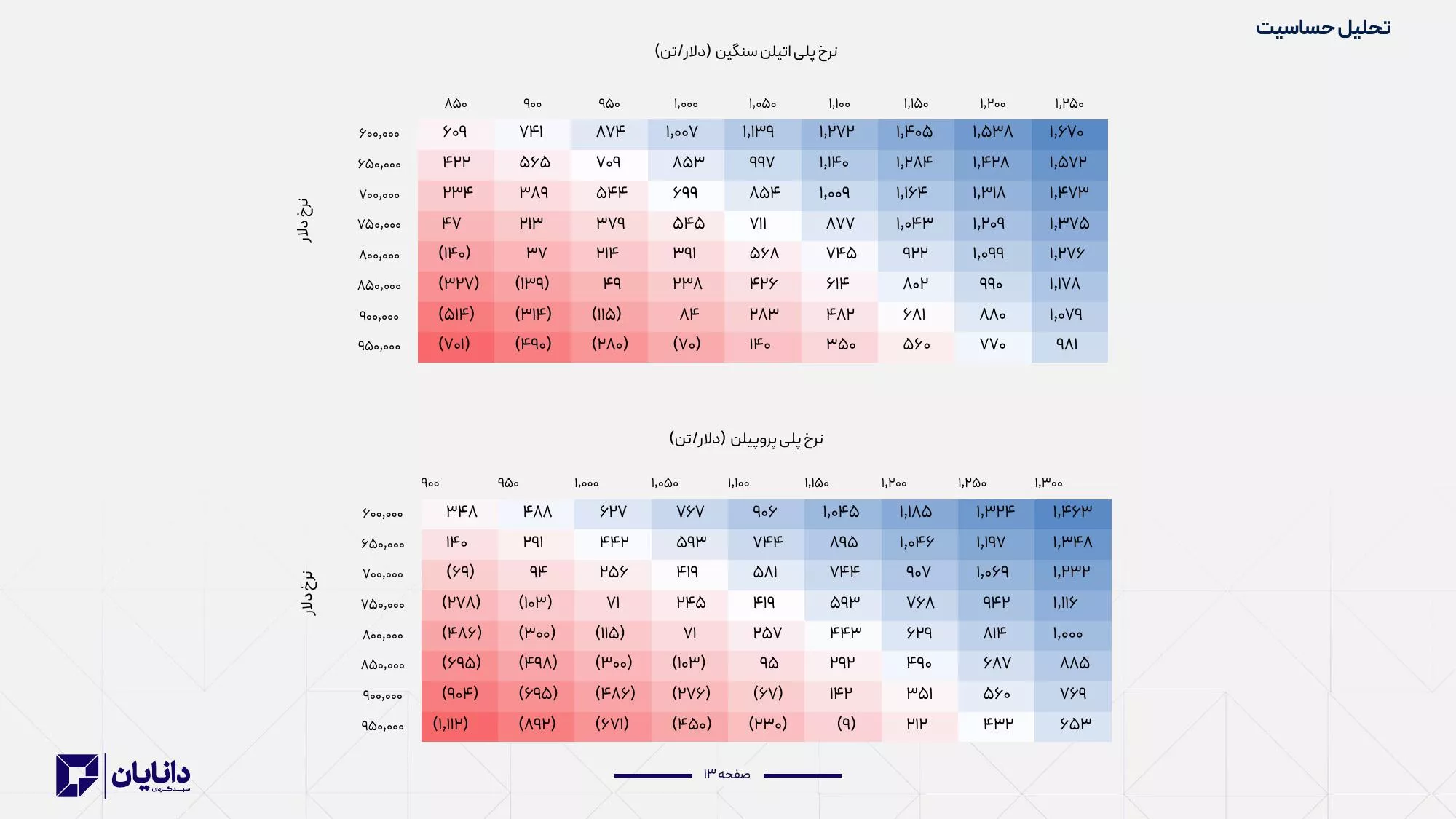

تحلیل بنیادی شرکت پتروشیمی شازند (شاراک)

تحلیل بنیادی توسط: گروه مالی دانایان

بزرگنمایی

بزرگنمایی

در بولتن غذایی میخوانید:

↗️بررسی شاخصهای مهم صنعت غذایی

📈بررسی بازدهی هفتگی و ۳ ماهه صنعتغذایی

❗️بررسی مهمترین اخبار منتشر شده در کدال برای این صنعت

✍️شرکت تولیدی مهرام(غمهرا)

تحلیل بنیادی توسط: گروه مالی دانایان

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

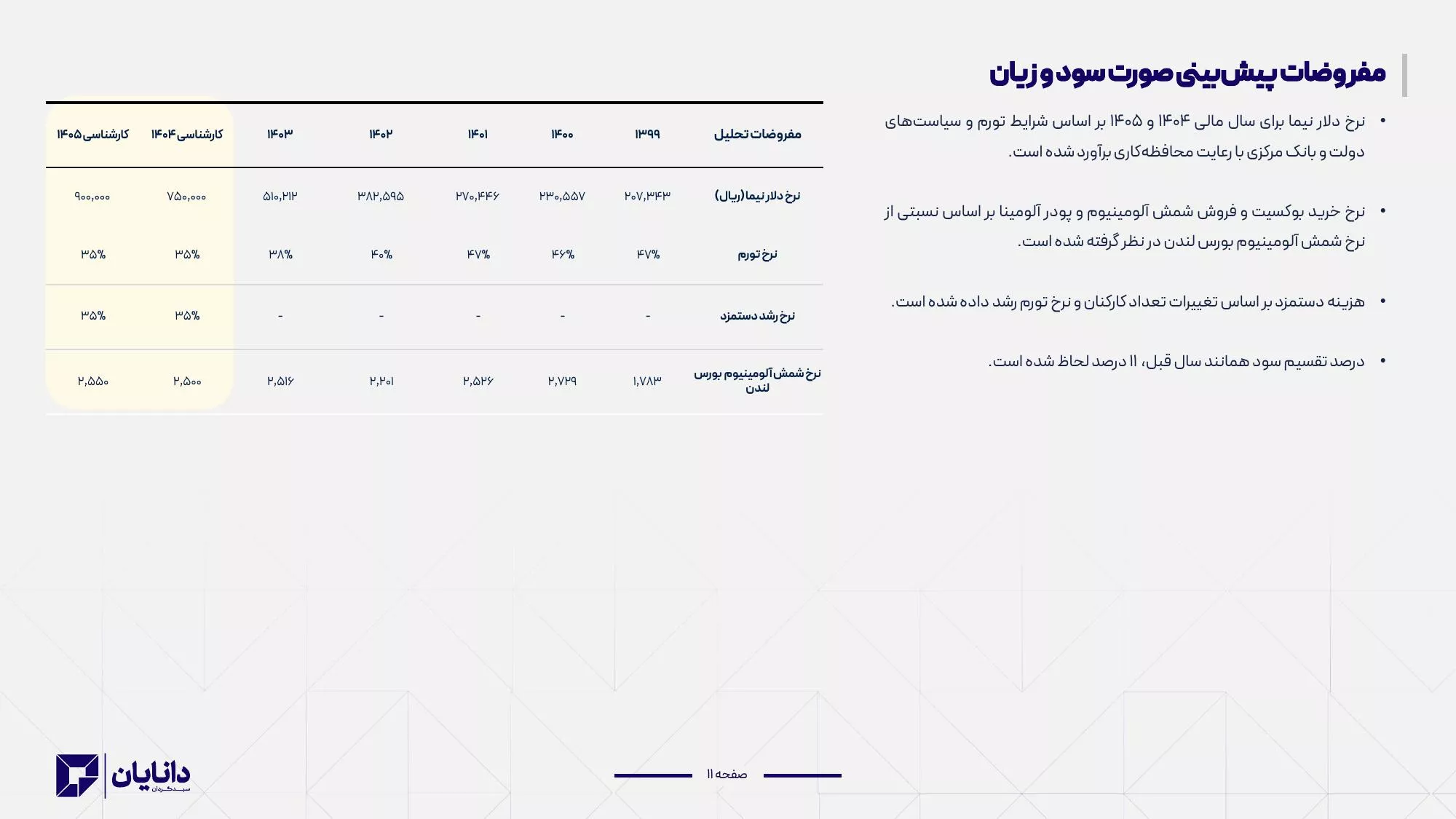

تحلیل بنیادی شرکت آلومینای ایران

تحلیل بنیادی توسط: گروه مالی دانایان

بزرگنمایی

بزرگنمایی

در بولتن غذایی میخوانید:

↗️بررسی شاخصهای مهم صنعت غذایی

📈بررسی بازدهی هفتگی و ۳ ماهه صنعتغذایی

❗️بررسی مهمترین اخبار منتشر شده در کدال برای این صنعت

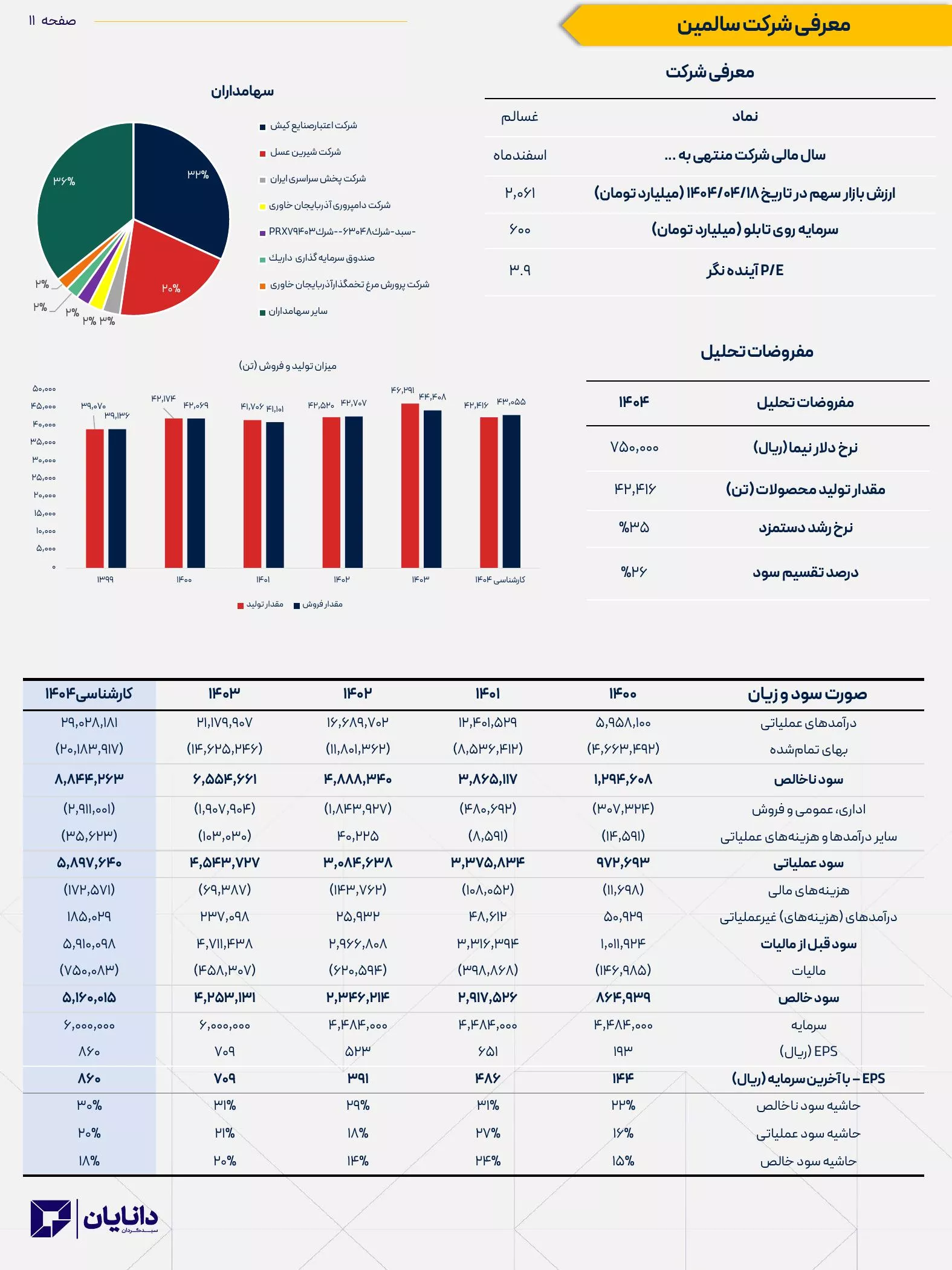

✍️شرکت سالمین(غسالم)

تحلیل بنیادی توسط: گروه مالی دانایان

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

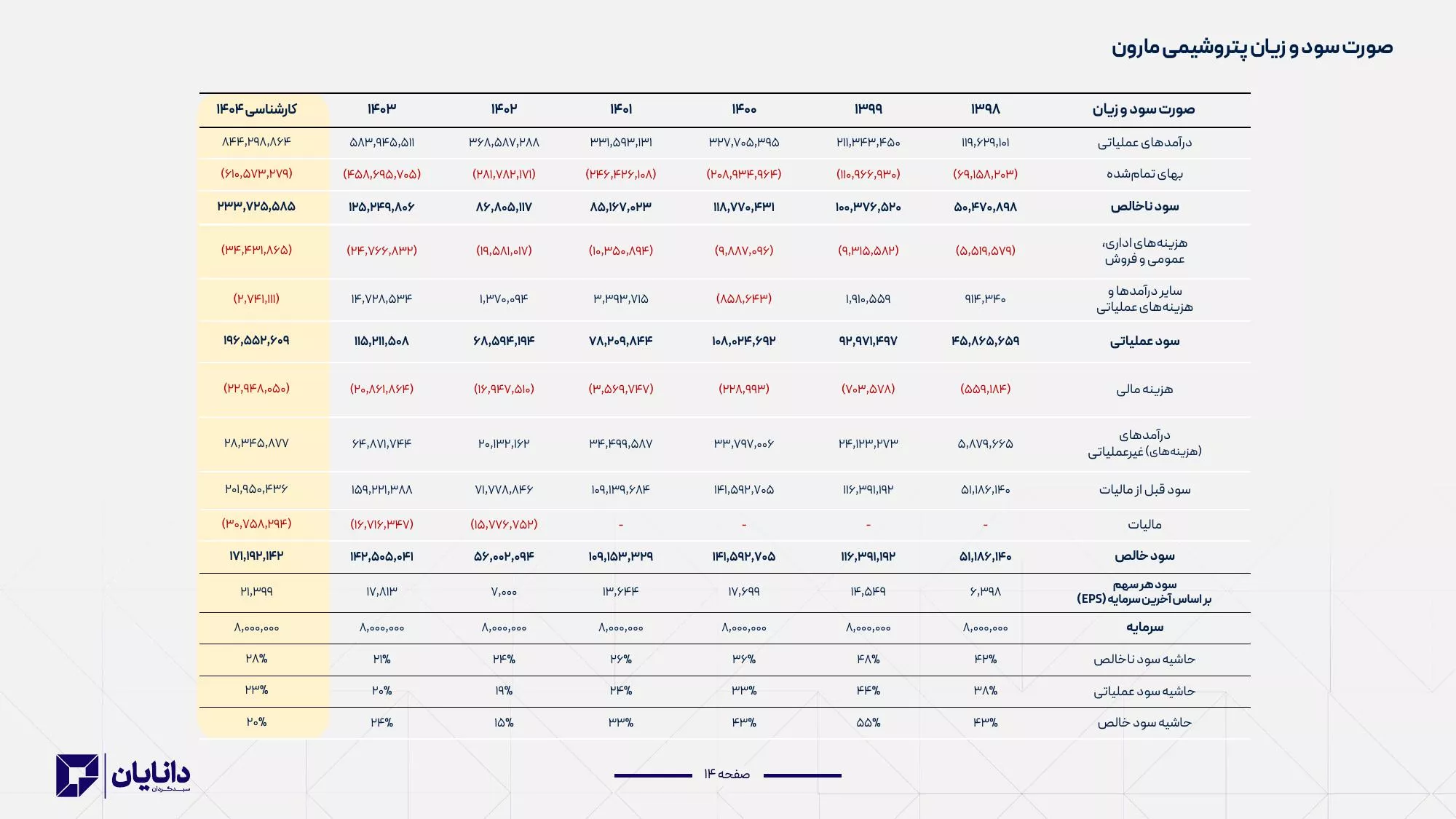

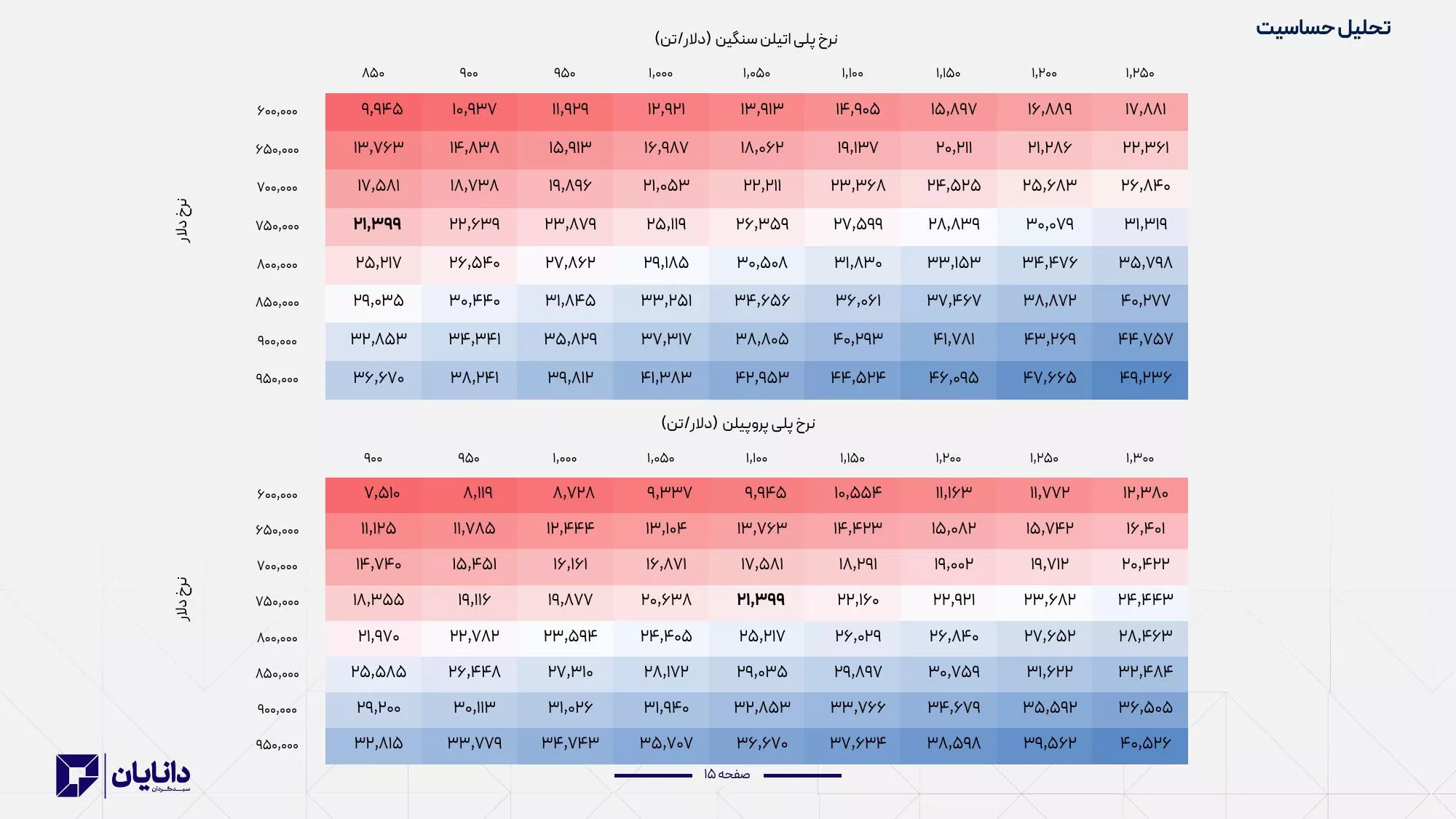

تحلیل بنیادی شرکت پتروشیمی مارون