بانک شهر

بانک شهر بزرگنمایی

بزرگنمایی

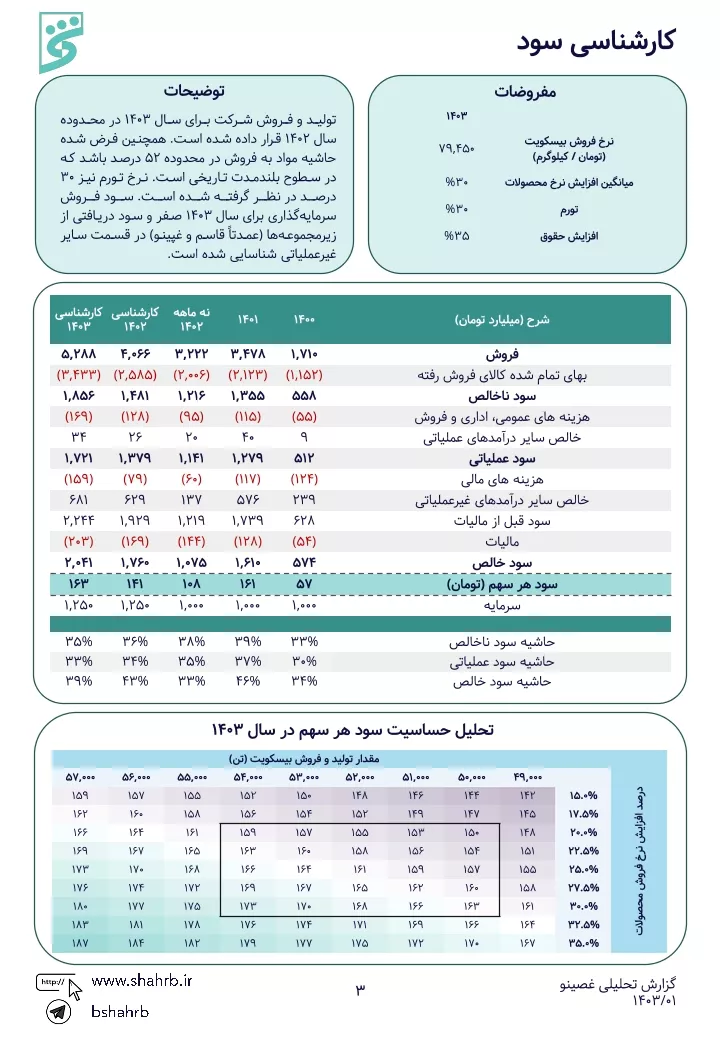

تحلیل شرکت صنعتی مینو (#غصینو)

با توجه به سود پیشبینی شده برای سال آتی ارزش بازار فعلی شرکت در محدوده منطقی قرار دارد و در صورتی که نرخ ارز 28،500 تومانی برای کالاهای اساسی حذف نگردد، به نظر پتانسیل رشد بیش از میانگین صنعت برای سهام از نظر بنیادی وجود نخواهد داشت.

(2)(3)(4).webp) بزرگنمایی

بزرگنمایی

تحلیل شرکت شرکت ایرکا پارت صنعت (#خکار)

خکار تولیدکننده قطعات خودرو می باشد. فروش این شرکت در سال 1402 رشد 53 درصدی نسبت به سال 1401 داشت. علی رغم نسبت قیمت به سود مناسب، ریسک هایی من جمله عدم تزریق نقدینگی و طولانی شدن زمان پرداخت مطالبات و افزایش نرخ بهره تسهیلات بانکی سودآوری و تقسیم سود این شرکت را تهدید میکند که سرمایهگذار باید این موارد را مد نظر قرار بدهد.

.webp) بزرگنمایی

بزرگنمایی

.webp) بزرگنمایی

بزرگنمایی

(2)(3).webp) بزرگنمایی

بزرگنمایی

تحلیل بنیادی #شدوص

شرکت دوده صنعتی پارس

بزرگنمایی

بزرگنمایی

تحلیل بنیادی #شدوص

شرکت دوده صنعتی پارس

بزرگنمایی

بزرگنمایی

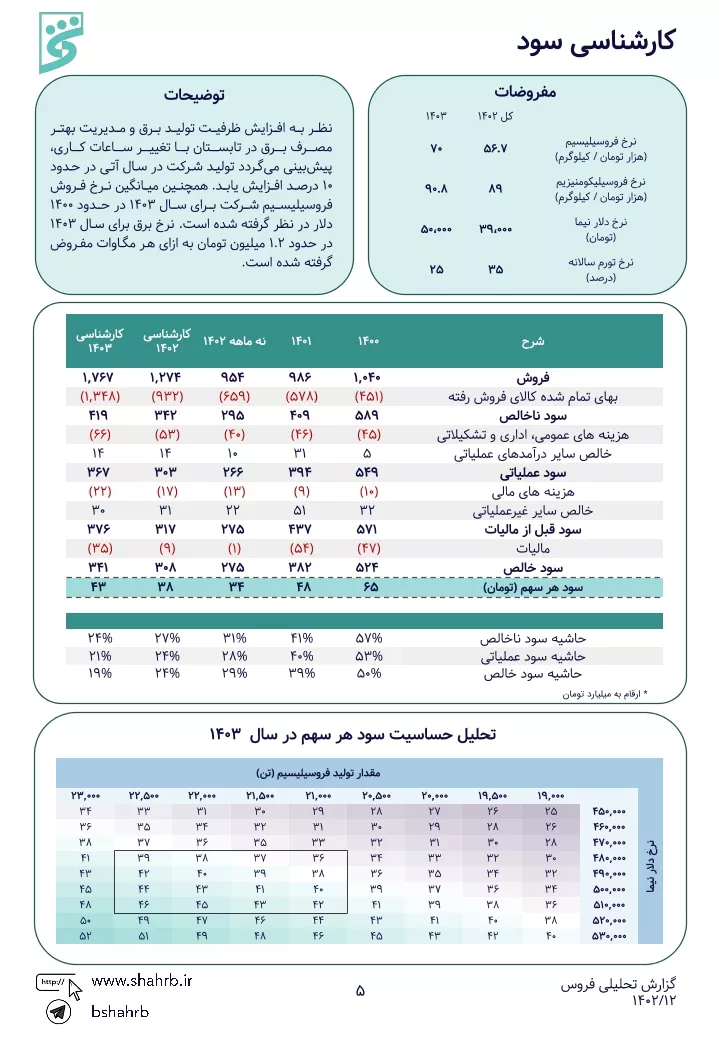

تحلیل شرکت فروسیلیس ایران (#فروس) با نگاهی به صنعت برق کشور

نظر به طرح توسعه شرکت که موجب 2 برابر شدن ظرفیت تولید شرکت خواهد شد و همچنین کاهش خاموشیها در فصل تابستان، سهام این شرکت میتواند یک گزینه سرمایهگذاری خوب در قیمتهای مناسب باشد. همچنین صنعت فروسیلسیم به سبب رکود در بازارهای جهانی هم اکنون بدترین روزهای خود را میگذراند و انتظار میرود با گذر زمان و ورود به دوره رونق اقتصادی مجدداً شاهد بهبود قیمتهای جهانی باشیم.

(2).webp) بزرگنمایی

بزرگنمایی

تحلیل شرکت کاشی پارس (#کپارس)

با توجه به سود پیشبینی شده برای سال آتی ارزش بازار فعلی شرکت در محدوده ارزندگی قرار دارد و با توجه به پایین بودن ریسکهای صنعت سهام این شرکت میتواند گزینه مناسبی جهت سرمایهگذاری بلندمدت باشد.

(2).webp) بزرگنمایی

بزرگنمایی

تحلیل شرکت فولاد آلیاژی ایران (#فولاژ)

شرکت فولاد آلیاژی یزد در آستانه افتتاح طرح های توسعه سنگین است. طرح فولاد یک حجم تولیدات شرکت را تقریبا دو برابر خواهد کرد و طرح وایر می تواند موجب گسترش زنجیره ارزش و حاشیه سود شرکت شود. در صورت به کارگیری عملیاتی خطوط جدید و فروش محصولات، به نظر می رسد فولاژ سهام قابل اتکایی برای نگهداری در مدت آتی باشد.

.webp) بزرگنمایی

بزرگنمایی

(2).webp) بزرگنمایی

بزرگنمایی

(2).webp) بزرگنمایی

بزرگنمایی

تحلیل شرکت فولاد آلیاژی ایران (#فولاژ)

شرکت فولاد آلیاژی یزد در آستانه افتتاح طرح های توسعه سنگین است. طرح فولاد یک حجم تولیدات شرکت را تقریبا دو برابر خواهد کرد و طرح وایر می تواند موجب گسترش زنجیره ارزش و حاشیه سود شرکت شود. در صورت به کارگیری عملیاتی خطوط جدید و فروش محصولات، به نظر می رسد فولاژ سهام قابل اتکایی برای نگهداری در مدت آتی باشد.

.webp) بزرگنمایی

بزرگنمایی

تحلیل شرکت نخريسی و نساجی خسروی خراسان (#نخريس)

با توجه به سود پیشبینی شده برای سال آتی ارزش بازار فعلی شرکت در محدوده بالای ارزندگی قرار دارد و لذا به نظر نمیرسد این شرکت در قیمتهای فعلی گزینه مناسبی جهت سرمایهگذاری باشد.