سهام بارز

سهام بارز بزرگنمایی

بزرگنمایی

.webp) بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

#فرود #بنیادی

دیروز نرخ پایه میلگرد نسبت به نرخ پایه شمش به 1.16 درصد ابلاغ شد. از آنجایی که نرخ معامله فرود نسبت به نرخ پایه آن در بورس کالا چندان متفاوت نیست، پیش بینی می شود افزایش مصوبه دیروز سطح فروش شرکت را افزایش دهد.

در سناریوی اول نرخ میلگرد 15% بالاتر از نرخ شمش فخوز درنظر گرفته شده است. همچنین ضریب اسفنجی مشابه 1402 و نرخ برق 1500 تومان باشد. مقدار تولید میلگرد و شمش برابر سال 1402 لحاظ شده است.

در سناریوی دوم علاوه بر کاهش ضریب اسفنجی نسبت به 1402، افزایش 20 هزار تنی شمش و ثابت ماندن مقدار تولید میلگرد براساس پیش بینی های شرکت در نظر گرفته شده است.

با توجه به عطف ماسبق شدن افزایش نرخ برق پیش بینی می شود گزارش زمستان فرود در مرز زیان باشد.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

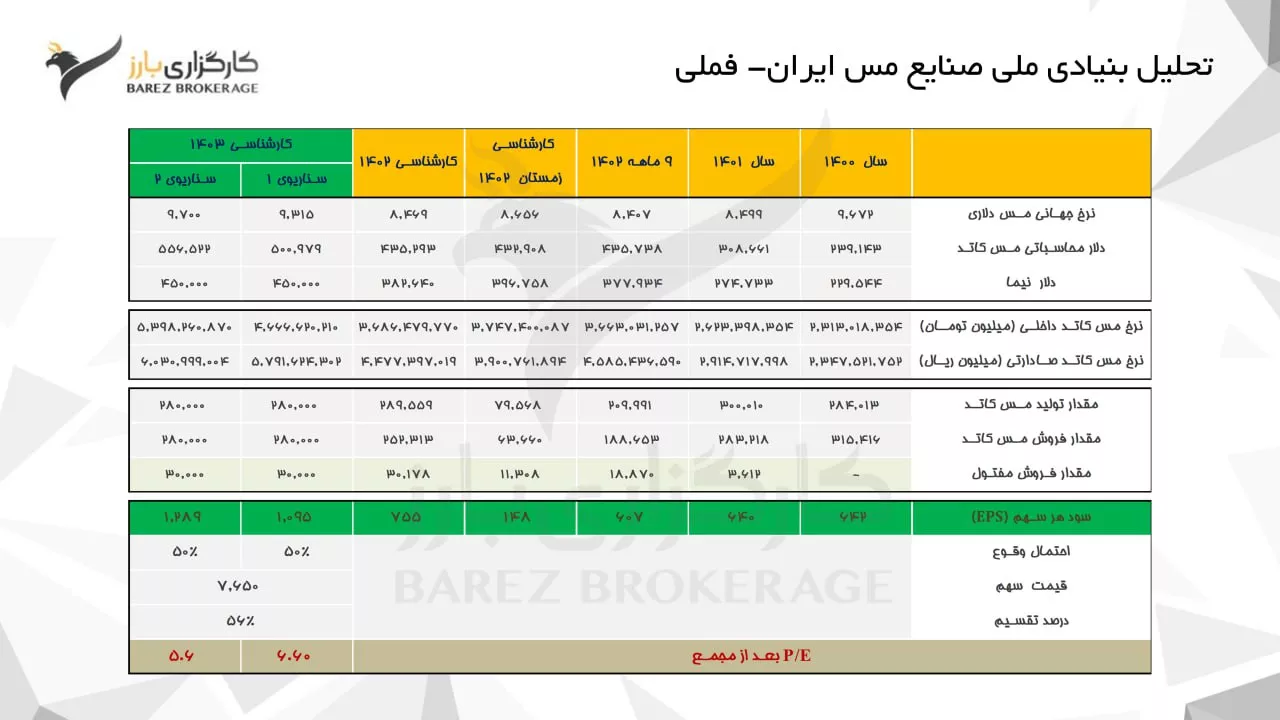

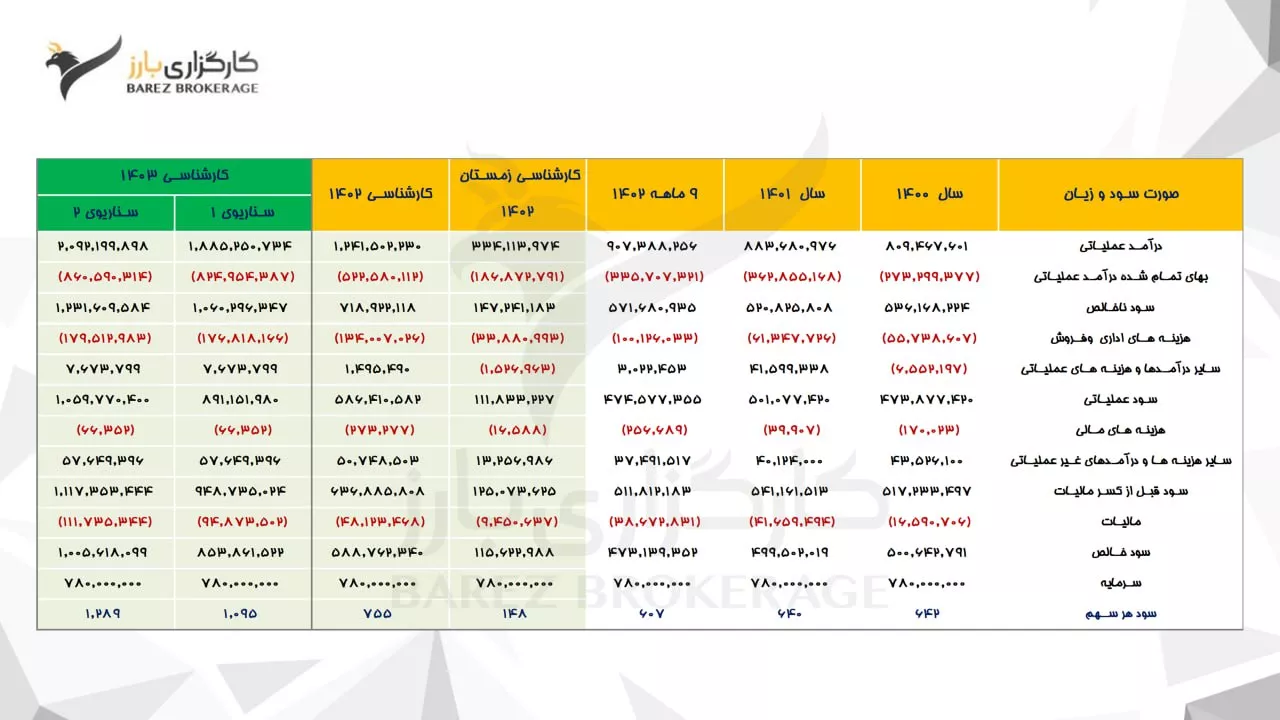

#فملی #بنیادی

📍در برآورد ملي صنايع مس ايران سال 1403، نرخ میانکین دلار نیما 45 هزار تومان و نرخ مس کاتد با پایه محاسباتی دلار بازار آزاد در یک سناریو میانگین نرخ 61 هزار تومان و سناریو دوم 64 هزار تومان تخمین زده شده است.

📍تولید و فروش شرکت در سال 1403 با توجه به طرح های بهره برداری شده درآلو و و دره زار و با در نظر گرفتن محدودیت های تولید، 280 هزار تن تولید و فروش مس کاتد و 30 هزار تن مفتول مسی در نظر گرفته شده است.

📍شرکت در سال 1402 مقدار 289 هزارت ن مس کاتد تولید کرده است و با توجه به مقدار فروش و موجودی انبار شرکت و مفتول های مس تولید شده از کاتد ها، در پایان سال 1402 موجودی انباری نزدیک به 19 هزار تن مس کاتد دارد.

📍درصد حقوق دولتی در سال 1402 و 1403 با توجه به مصوبه جدید محاسبه شده است که انتظار داریم مابه التفاوت 9 ماهه سال 1402 در فصل زمستان شناسایی شود.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

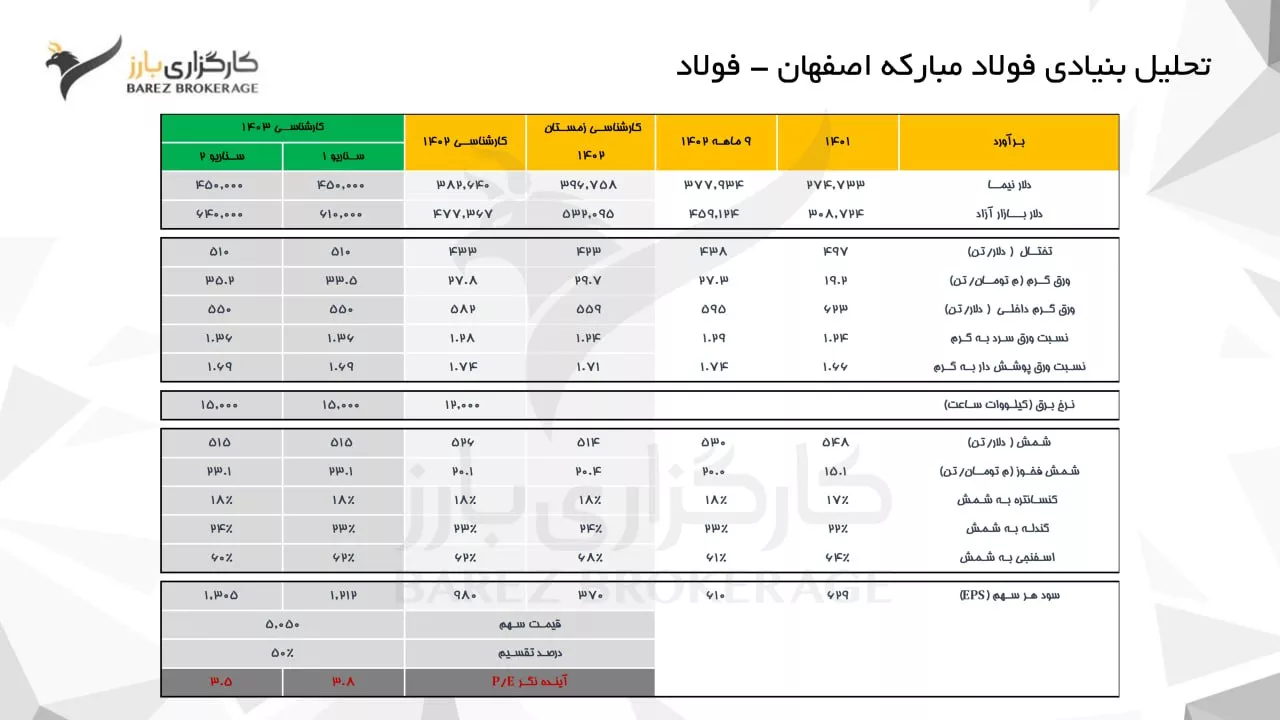

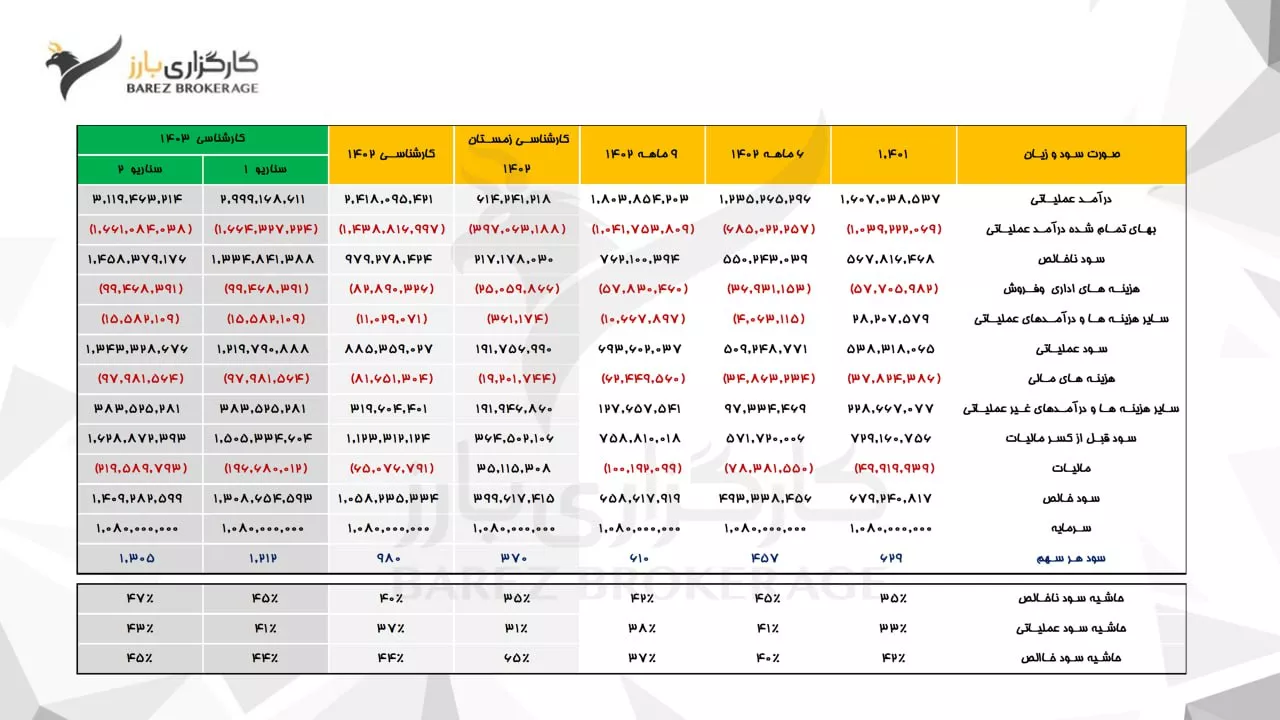

#فولاد #بنیادی

▪️ همانگونه که قبلا عرض شد نرخ محصولات داخلی فولاد مبارکه همبستگی بالایی با نرخ دلار آزاد دارد. از این رو هم دلار نیما (خرید ماده اولیه و فروش صادراتی) و دلار آزاد (فروش داخلی) در مفروضات در نظر گرفته شده است. مبنای نرخ فروش، نرخ ورق گرم و مابقی ورق ها با توجه به ضرایب تاریخی در نظر گرفته شده است.

سناریوی اول: دلار نیما 45، دلار آزاد 61، ورق گرم 33.5 م تومان، شمش فخوز 23.1، ضرایب خرید همانند سال 1402

سناریوی دوم: دلار نیما 45، دلار آزاد 64، ورق گرم 35.2 م تومان، شمش فخوز 23.1، ضرایب خرید براساس پیش بینی

▪️نرخ برق برای سال آتی 1500 و تعدیل نرخ برق به 1200 در سال مالی 1402 در محاسبات لحاظ شده است.

▪️در بخش مالیات معافیت مالیاتی افزایش سرمایه در 1402 لحاظ شده و این معافیت برای 1403 در نظر گرفته نشده است.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

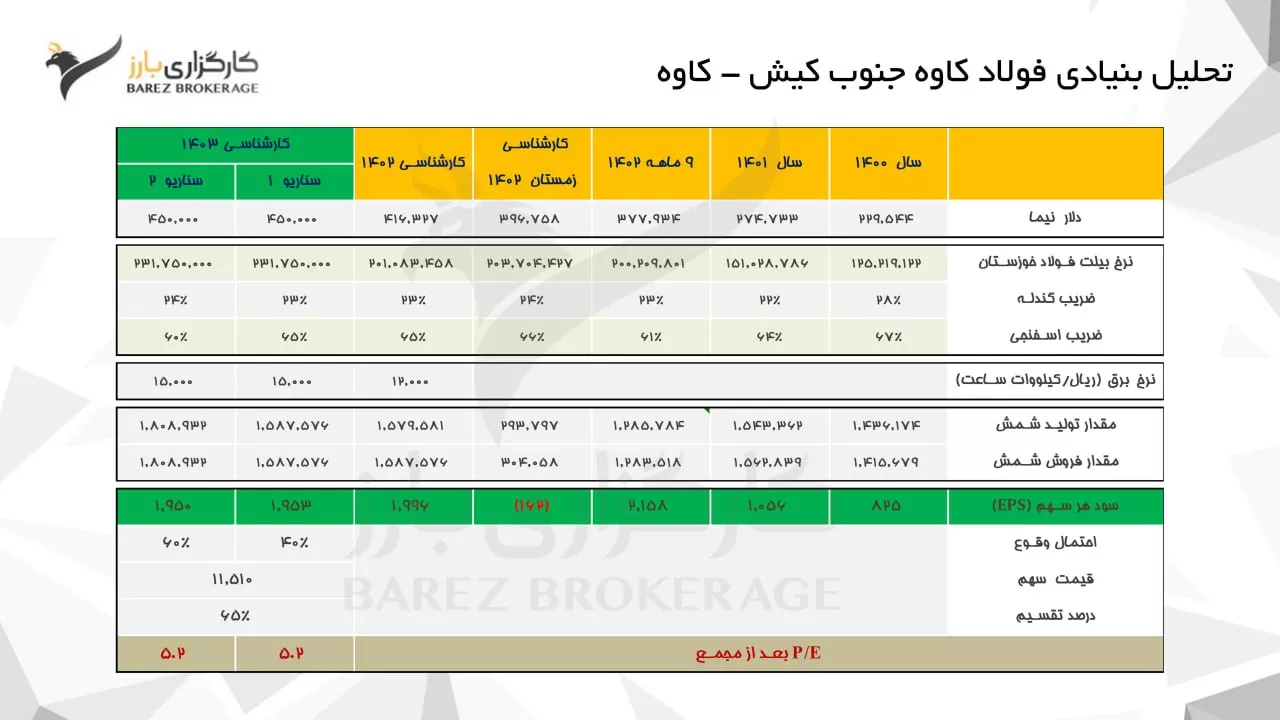

#کاوه #بنیادی #قسمت_دوم

▪️علاوه بر کاهش فروش در زمستان، عطف به ماسبق شدن نرخ برق برای کل سال مالی 1402 باعث خواهد شد زمستان کاوه زیانده باشد. با فرض برق 1200 تومنی به ازای هر سهم تقریبا 23 تومان هزینه برق شناسایی نشده از ابتدای سال است که طبیعتا در فصل زمستان شناسایی خواهد شد.

▪️سودسازی 1402 فولاد جنوب کاوه کیش در دو سناریو در نظر گرفته شده است.

سناریوی اول: ضرایب گندله و اسفنجی و همچنین مقدار تولید برابر با سال مالی 1402 باشد.

سناریوی دوم: با توجه به افزایش تولید اسفنجی کشور در سال آتی، ضریب گندله افزایش و ضریب اسفنجی کاهشی در نظر گرفته شده است. همچنین مقدار تولید شمش با افزایش 200 هزار تنی لحاظ شده است.

▪️از نکات قابل توجه شرکت تولید کمتر شمش در مقایسه با ظرفیت اسمی است. کاوه علیرغم ظرفیت اسمی 2.4 م تنی در 1402 فقط 1.6 م تن تولید کرده است. از مهمترین دلایل به ظرفیت نرسیدن فولادسازی، محدودیت تولید اسفنجی است، به طوری که با توجه به ضرایب فعلی اسفنجی در زنجیره، تولید شمش فراتر از اسفنجی تولیدی شرکت به صرفه نخواهد بود. از همین رو کاوه اقدام به ساخت واحد دوم اسفنجی جهت تامین خوراک فولادسازی کرده است. پیش بینی بهره برداری این واحد پاییز 1404 است.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

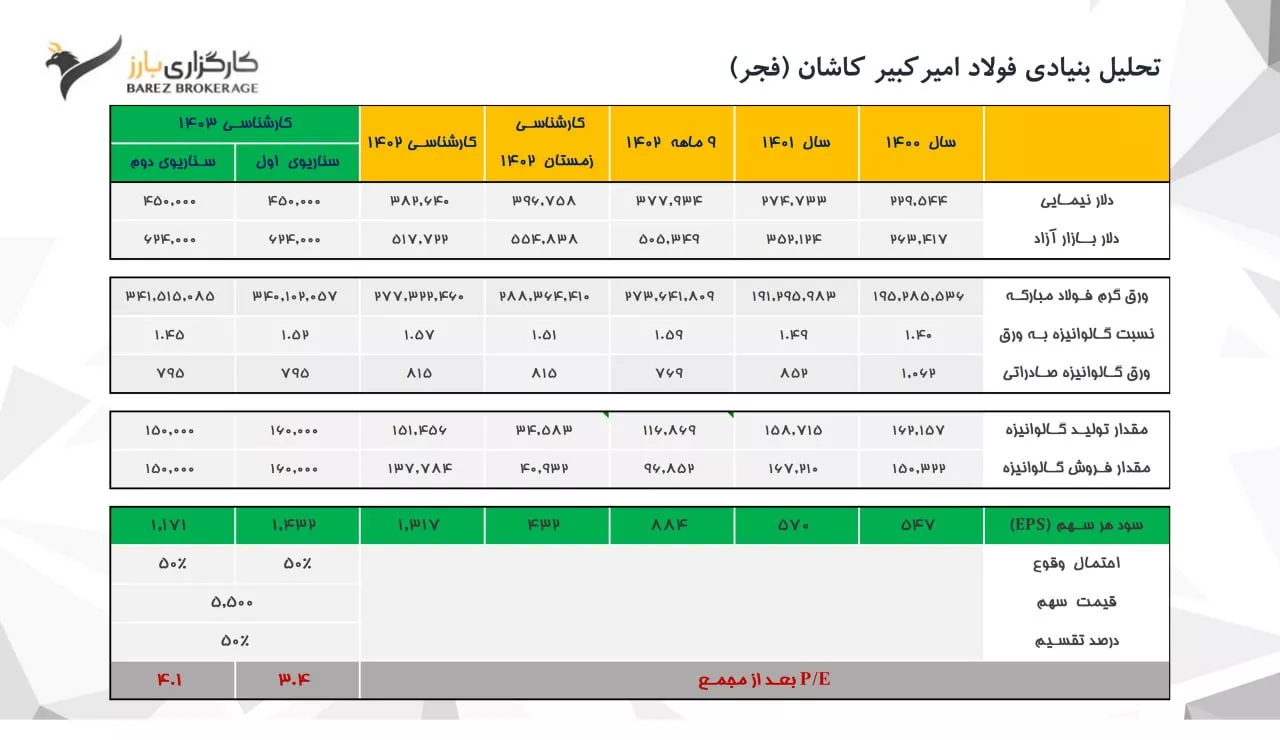

#فجر #بنیادی

▪️فولاد امیرکبیر کاشان در زمره شرکت های فولادی است که از اسپرد محصول تولیدی و خریداری منتفع می شود. علیرغم افزایش واردات گالوانیزه در سال 1402 بالا ماندن سطح نرخ منجر شده سود سازی فجر در سال 1402 قابل دفاع باشد.

▪️در دو سناریوی 1403 مقدار تولید و اسپرد گالوانیزه با ورق گرم متغیر در نظر گرفته شده است. اسپرد 1403 در هر دو سناریو پایینتر از 1402 پیش بینی شده است.

▪️همچنین معافیت مالیاتی که در سال 1402 ناشی از افزایش سرمایه لحاظ شده است در سال 1403 صفر در نظر گرفته شده است.

▪️به نظر می رسد با توجه به تغییر سهامدار عمده از فولاد مبارکه به شستان، تقسیم سود شرکت در مجمع پیش رو سطوح بالاتری را نسبت به سال قبل داشته باشد اما در برآورد پی به ای مجمع باز هم تقسیم سود همانند سال قبل لحاظ شده است.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

#خزامیا #بنیادی

📍در هر دو سناریو در نظر گرفته شده سال 1403 خزامیا دلار 45 هزار تومان برآورد شده است. در سناریو اول تولید و فروش شرکت مشابه سال گذشته و در سناریو دوم با توجه به طرح های توسعه افزایش تولید و فروش برای محصولات سنگین و نیمه سنگین و گروه محصولات پادرا در نظر گرفته شده است.

📍مالیات سال 1402 با در نظر گرفتن معافیت مالیاتی آخرین افزایش سرمایه شرکت محاسبه شده و در ادامه مالیات سال 1403 بدون در نظر گرفتن معافیت های مالیاتی منظور شده در سال های محاسبه شده است.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

#وبانک

سناریوی1: 20% از سود فروش وبانک تقسیم شود و 80% باقیمانده سپرده با نرخ بهره 25% سرمایه گذاری شود.

سناریوی 2: 20% از سود فروش وبانک تقسیم شود و 80% باقیمانده پورتفویی از سهام با نسبت قیمت به درآمد 12 درصدی سرمایه گذاری شود.

سناریوی 3: تمام سود فروش وبانک تقسیم شود. براساس قانون، هلدینگ ها بیش از 20% از فروش سرمایه گذاری ها را مجاز به تقسیم نیستند.

▪️پس از فروش شاراک بیشترین سهم از سود سهام به ترتیب متعلق به سیدکو، وتوسم، پکرمان است. سود سیدکو سال آتی با رشد 30% و وتوسم رشد 25% در نظر گرفته شده است. همچنین تقسیم سود پکرمان که با یک سال تاخیر شناسایی می شود 70%در نظر گرفته شده است.

▪️از منظر نسبت قیمت به nav حتی در صورت تقسیم کامل سود فروش شاراک در محدوده های تعادلی قرار خواهد داشت ولی اگر مبنای ارزندگی نسبت قیمت به سود در نظر گرفته شود، قضیه کمی متفاوت خواهد بود.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

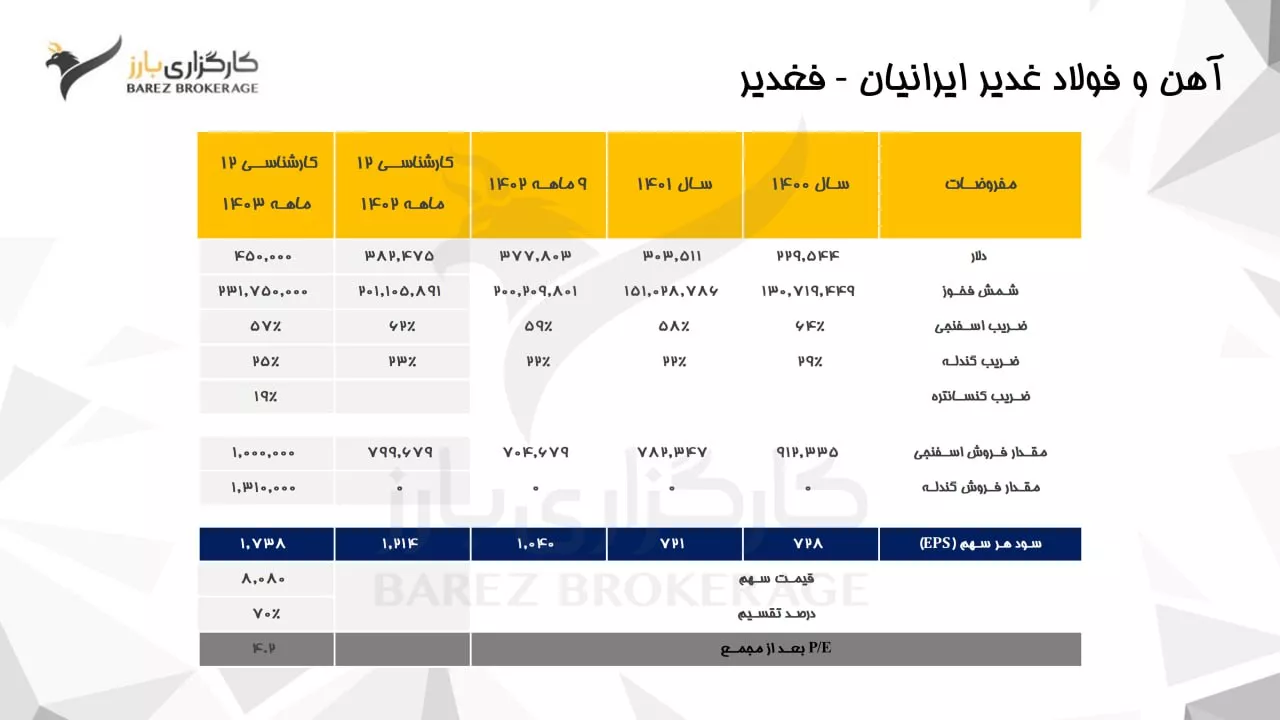

#فغدیر

▪️افزایش ظرفیت 200 هزار تنی اسفنجی در مرحله بهره برداری و طرح توسعه 4 م تنی گندله در ابتدای سال آتی به بهره برداری خواهد رسید. با توجه به این تولید گندله سال بعد 2 م تن و تولید اسفنجی 1 م تن در نظر گرفته شده است.

▪️مالکیت 10% در توسعه آهن و فولاد گلگهر، 34% صنایع معدنی بهاباد، 54% فرود و 19% نوظهور کویر بافق بخشی از مهمترین سرمایه گذاری های شرکت در زنجیره فولاد است.

▪️با فرض ارزش 120-130 همتی توسعه آهن و فولاد، 12-13 همت از 28 همت مارکت فغدیر را می توان ناشی از این دارایی مهم دانست.

▪️تاثیر افزایش ضریب گندله و کاهش ضریب اسفنجی در تحلیل بالا لحاظ شده است. همچنین متوسط دلار سال مالی 1403، 45000 در نظر گرفته شده است.

▪️درصد تقسیم شرکت برای سود نقدی سال مالی 1402، 70 درصد در نظر گرفته شده است.

بزرگنمایی

بزرگنمایی

بزرگنمایی

بزرگنمایی

#فسبزوار

▪️براساس افشای کدال قطعی گاز در زمستان امسال تقریبا 12 روز و در سال گذشته 85 روز بوده است. از این رو پیش بینی می شود فسبزوار در سال مالی 1403 به تولید 836 هزار تنی دست یابد که افزایش 13% را نسبت به سال قبل تجربه خواهد کرد (این شرکت در سال مالی 1400 نیز موفق شده به این تولید دست یابد).

▪️تاثیر افزایش ضریب گندله و کاهش ضریب اسفنجی در تحلیل بالا لحاظ شده است.

▪️براساس گزارش حسابرسی شده 1402، تقریبا 1200 میلیارد تومان پیش پرداخت جهت خرید گندله از اپال پارسیان سنگان ثبت شده است که تقریبا معادل تولید 240 هزار تن اسفنجی است. این در حالی است که موجودی انبار شرکت نیز کفاف 120 هزار تن اسفنجی را میدهد. از این رو نرخ خرید گندله و مصرف آن با تعدیل خوبی نسبت به گندله بورس کالا همراه خواهد بود که در تحلیل لحاظ شده است.

▪️متوسط دلار سال شمسی بعد، 45000 در نظر گرفته شده که با توجه به سال مالی فسبزوار تعدیل شده است.

▪️فسبزوار به تازگی در مجمع عمومی سالیانه 943 تومان معادل 90% تقسیم سود داشته است.